文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 馮明

“營改增”擴圍以及與之相關的數據虛報可能是導致民間投資增速在2016年初之后下滑加快的一個原因。

民間投資增速下滑的真正原因 可能不只是部長們說的那樣

民間投資增速下滑的真正原因 可能不只是部長們說的那樣今年以來,民間固定資產投資增長速度加速下滑。從1-4月份累計同比數據來看,民間投資增速為5.2%,不僅低于全部投資增速的10.5%,而且差口較前三個月進一步拉大。這一現象引起了政策制定者和市場參與者的高度關注。五月,國務院派出九個專項督查組,由國家發改委、科技部、工信部、環保部、住建部、水利部等九大部委副部長帶隊,奔赴18個省市區進行走訪、調研和督查。足見決策部門對于該項統計數據及其背后緣由的重視程度之高。

6月1日,新華社發布了一篇題為《九部長奉國務院命督查回京,發現四大問題》的文章,報道督察組的調研結果。根據這篇文章,民間投資增速下滑的原因被形象地概括為如下四個方面:一是“屢遭白眼頻碰壁,公平待遇未落地”;二是“抽貸、斷貸現象突出,融資難仍普遍存在”;三是“門好進、臉好看、事不辦,審批繁瑣依然突出”;四是“成本高、負擔重,影響企業投資意愿”。

這些說法當然都對,不過筆者在此謹慎地提出質疑:它們可能并不是當前民間投資加速下滑的真正原因。

首先須要澄清一個點:當討論民間投資增速下滑時,我們在討論什么?

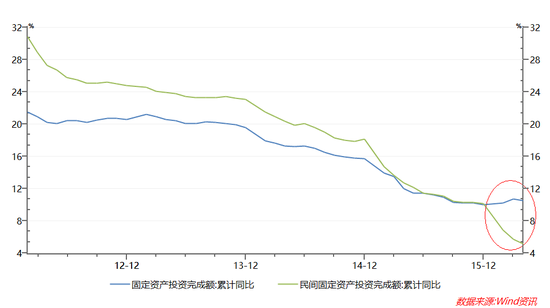

在當前的時間點上,政策制定者和市場輿論真正在討論、研究和解決的問題并不是“民間投資增速本身為什么下滑了?”,因為這個事情從2012年甚至更早開始就已經在發生了,并非最近才出現(圖1)。真正要討論、研究和解決的問題是“為什么民間投資增速在2016年初之后比公共投資下滑得更快了?”

這個問題背后至少包含了兩個層面:其一,民間投資增速在下滑;其二,不僅民間投資增速在下滑,公共投資增速也在下滑,但是兩者相對而言,2016年年初之后,民間投資增速下滑得更快了。當前引起政策制定者和輿論高度關注的主要是后者。事實上,民間投資增速過去幾年一直是在下降的,只不過今年以來民間投資的增速絕對值終于降到了公共投資之下,所以才引起震動和警覺。

在經濟學研究中,這樣的問題也被稱為“雙重差分問題”(difference in difference,簡稱“DID”)。對于雙重差分問題,一定要找到差異性因素的突變。

為了便于理解,可以舉一個簡單的例子:

小王和小李是兩個同齡的孩子。小王在長高,小李也在長高。有一天老師突然發現,小王在2008年之后突然比小李長的更快了。至于小王為什么會長高,這不是老師站在2008年那個時點上須要關注的問題;老師要關注的應該是,究竟是什么因素使得小王在2008年之后突然比小李長的更快了。

那么,為什么小王在2008年之后比小李長的更快了呢?答案可能有很多種。比如,可能是因為北京奧運會讓小王立志鍛煉身體,而小李無動于衷;也可能是因為2008年之后小李因為父母被雷曼兄弟裁員從而營養條件變差了。但一定不會是因為年齡在增長,因為兩個人的年齡都在同樣增長啊!也一定不會是小王姓王、而小李姓李,因為過去小王也一直姓王、小李也一直姓李啊!

再回頭來反觀《九部長奉國務院命督查回京,發現四大問題》報道中提到的四類原因,毫無疑問,這些問題都是存在的;但是,這些因素真的能夠解釋圖1中民間投資增速相對于公共投資在2016年初的突變嗎?恐怕不能。因為這些因素在此之前就一直存在,就像小王一直姓王、小李一直姓李那樣。民營企業和體制內企業的不公平待遇過去也存在,貸款難融資難問題過去也存在,審批繁瑣問題過去也存在。即便由于宏觀經濟形勢發生變化,這些因素現在對民企的負面影響可能更大,但宏觀經濟形勢的惡化也不是從2016年才突然開始的,對吧。這些因素恐怕難以解釋圖1中的突變。

圖1:民間固定資產投資增速與全部固定資產投資增速對比(2012.1-2016.4) 數據來源:Wind數據庫

圖1:民間固定資產投資增速與全部固定資產投資增速對比(2012.1-2016.4) 數據來源:Wind數據庫一個可能的解釋:“營改增”擴圍與數據虛報。

筆者推斷,“營改增”擴圍以及與之相關的數據虛報可能是導致民間投資增速在2016年初之后下滑加快的一個原因。

營業稅屬于地方稅。在過去,地方政府為了鼓勵民營企業投資、創造GDP,往往會將企業繳稅稅款中的一部分返還給企業作為激勵。在政策口徑中,這被稱為“稅收返還”。筆者在調研中發現,這種激勵機制同時還有一個副產品,那就是增加了企業和地方政府合謀進行數據注水的激勵。

雖然根據國家的統計制度,因統計需要提供的數據資料不作為納稅以及稅收核查的依據,但現實中企業在填報數據時往往仍然心存顧慮,盡可能希望讓納稅數據和上報的統計數據之間彼此對的上。而如果有了稅收返還,那么企業虛報數據的顧慮就小多了。虛報投資額既對某些地方官員有好處,進而對企業有好處;同時也不會損害企業利益,企業不用真的多繳納稅款。而另一方面,營改增對于政府投資的影響則要間接得多、弱得多。

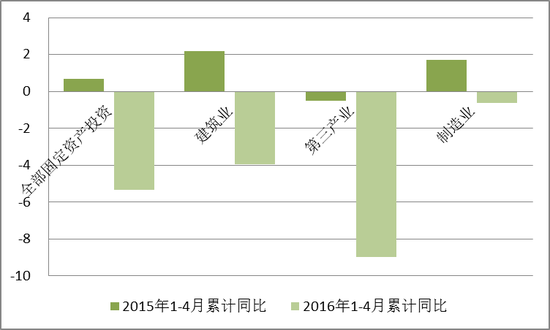

但是在營改增之后,原來由地方政府征管改為中央國稅系統征管,于是原來的合謀虛報數據的激勵相容機制也變得不復存在了。今年5月1日開始,建筑業、房地產業、金融業、生活服務業四大行業開始納入營改增試點。由于房地產和金融業的民間投資數據不可得,圖2列出了建筑業和第三產業(在此近似代理生活服務業)民間固定資產投資相對于全部固定資產投資的增速對比情況。圖中柱子的高低表示民間固定資產投資增速減去全部固定資產投資增速的差額。

2016年之前,除了第三產業之外,民間投資增速均快于全部投資增速,差額為正;2016年之后由正傳負。可以看出,盡管2016年1-4月與上年同期相比,三大類行業的民間投資相對增速都有所下降,但是受到營改增影響的建筑業和第三產業下降幅度更大,而不受營改增影響的制造業的下降幅度則要小得多較小。

當然,由于數據可得性的限制,上述分析仍是非常初步的,僅希望能夠起到拋磚引玉的作用,供相關部門和專家批評探討。需要說明的是,如果這一推斷確實成立,也不并意味著營改增不好,更不能成為反對營改增改革的理由。

圖2:分行業民間固定資產投資相對增速 數據來源:Wind數據庫

圖2:分行業民間固定資產投資相對增速 數據來源:Wind數據庫那么,民間投資下滑是一個“問題”嗎?

以上我們更多的是把民間投資增速下滑當做一個“需要回答的問題”或者“有疑問的問題”(即question)來看待,來探究其所以然的;但緊接著就要問,這個question是一個“需要被解決的問題”嗎(即trouble或problem)?

首先,如果真的如上文分析的那樣,是因為數據虛報的水分被擠除了,那么今年前幾個月民間投資增速加速下滑就是一個短期現象,而且只是數字游戲,不是一個“需要被解決的問題”。當然,民間投資長期下滑是否是一個問題(trouble或problem)仍然存疑。

第二,上面已經看到,民間投資增速下滑是宏觀經濟中投資整體下滑的一部分,而且是長期存在的。就宏觀經濟層面的投資-消費結構而言,如果你認為結構調整比經濟增長重要,那么這也不應當是一個問題。相反,有不少樂觀者據此得出了“中國經濟結構出現好轉”的結論。

但筆者認為這一判斷需要謹慎對待,仍待觀察——因為投資波動比消費波動性更大這是宏觀經濟周期研究中一個常見的“典型事實”:在經濟上行期,投資比消費更旺盛,在經濟下行期,投資比消費更低迷,中國外國皆是如此。近幾年中國經濟處于增速下行期,不能簡單地因為看到投資占比下降就簡單地認為投資-消費結構出現了根本性改善。從這個意義上而言,筆者認為,當前的投資(包括民間投資)增速下滑是一個問題(trouble或problem),有必要通過加大投資來對沖逆周期,穩增長。

第三,民間投資增速下滑比公共投資增速下滑更快。這是不是一個問題?

通常而言,大家會認為民間投資相對于政府主導的公共投資而言更加市場化,更反映經濟活力。所以會下意識地覺得,民間投資比公共投資“好”。但是,如果你真的相信民間投資更聰明、更市場化的話,那么在經濟下行期,民間投資比公共投資增速低就是理所當然的,而不應該被看做是一個問題(trouble或problem)——正因為民營企業更加市場導向,所以在經濟低迷、投資回報率低的時候會減少投資;而此時,如果要保證經濟中的生產能力和儲蓄資源不被浪費,那么就需要維持一定量的公共投資。在這種情況下,并不能說是公共投資“擠出”了民間投資;恰恰相反,前者在經濟下行期成為后者的有益補充,甚至是拉動和擠入。

最后,需要明確的是,中國經濟的轉軌過程尚未完成,仍然存在一些制度性的障礙,在行政審批和官商關系上、在金融土地等要素資源的配置上等方面仍然存在諸多的不利于民營企業的障礙。這些問題是客觀存在的,筆者完全不否認這一點,但這是另外一個話題。這些因素過去長期就存在,甚至可能以前比現在還要嚴重;具體到當下的政策討論中,不能簡單地認為它們就是“為什么民間投資增速在2016年初之后比公共投資下滑得更快了?”這一問題的原因。

筆者也堅定地認為這些制度性障礙需要通過深化改革來改善,但與此同時,在當前宏觀經濟環境下,通過擴大公共投資來對沖民間投資的下滑不僅是合理的,而且是必須的。在一定程度上,制度改革和經濟結構改善都依賴于穩定的經濟增長。零和博弈下的利益劃分和調結構是非常痛苦和艱難的,而帕累托改進的改革和結構調整則相對要容易地多。維持適度的經濟增長速度能為結構調整和改革創造更多的帕累托改進空間。

(本文作者介紹:清華大學經濟學博士,現供職于中國社會科學院財經戰略研究院,中國金融四十人論壇(CF40)青年研究員。曾任哈佛大學經濟系訪問學者。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。