文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 張文閣

中國市場有這樣一只股票,過去五年股價最高上漲12倍之多,年復合增長率達64%,市值進入創業板前五名。建倉基金最多時超過200支,大名鼎鼎的蓋茨-梅琳達基金也名列其中,在流通股中排名前五。

白馬股網宿科技遭遇滑鐵盧?

白馬股網宿科技遭遇滑鐵盧?中國市場有這樣一只股票,過去五年股價最高上漲12倍之多,年復合增長率達64%,市值進入創業板前五名。建倉基金最多時超過200支,大名鼎鼎的蓋茨-梅琳達基金也名列其中,在流通股中排名前五。它的市盈率卻低于大盤平均水平,只有39倍。公司業績也好得沒得說,CDN行業排名第一,市場份額過半,過去五年主營業務收入平均以超過50%的速度遞增。這只股票就是大家看視頻、打游戲、做網紅直播,甚至網絡購物都離不開的網宿科技。業內人士戲稱它為網絡高速公路或互聯網內容分發的快遞員。

網宿科技,2000 年 1 月由退休老太陳寶珍和海歸留學生周艾鈞(后退出)合伙創立于上海,主要向客戶提供全球范圍內的內容分發與加速、服務器托管與租用、以及面向運營商的網絡優化解決方案等服務,是國內第一大CDN (內容分發網絡)運營商,也是IDC (互聯網數據中心)綜合服務提供商。2009 年 10 月,網宿科技在深交所創業板上市。

圖1 CDN工作原理

圖1 CDN工作原理股市上把業績好、成長性高、市盈率低、權重大,股價走勢穩健,可以抓住機會做中長線投資的股票稱為白馬股。主要衡量指標是主營業務收入增長率連續超過30%,同時市盈率在40倍以下。以此標準,網宿科技可以算作白馬中的白馬。

然而現在白馬股網宿科技卻遭遇滑鐵盧。今年10月14日,網宿科技發布三季度業績預報后,當天股價放量跳水9.87%,市值蒸發55億元,至今股價仍未扭轉頹勢。從今年7月末以來4個月時間,股價整體下跌超過20%。接下來網宿股價會向左走還是向右走,機構觀點產生分歧。有的機構認為是逢低買入的機會,更多機構表示出謹慎。高盛高華將網宿科技剔出亞太強力買入名單,德銀對網宿科技業績和股價表現“冷眼旁觀”,蓋茨基金也用腳投票,在三季度凈賣出50萬股。而在同期,美國CDN巨頭Akamai的股價卻上漲了30%。

圖2 網宿科技三季度業績預告發布后至今股價跌去20%,來源:新浪財經

圖2 網宿科技三季度業績預告發布后至今股價跌去20%,來源:新浪財經究竟是什么原因讓網宿科技經歷了這次峰谷轉換?是單季偶然的調整還是從此將迎來業績拐點?讓我們透過現象看本質,從此番股價跳水入手,分析關鍵財務指標發生了哪些變化,進而分析支撐財務指標背后的競爭、政策、需求、技術正在經歷什么樣的變化趨勢,從而探究網宿科技是否能夠應對正在發生的變局,繼續白馬傳奇。

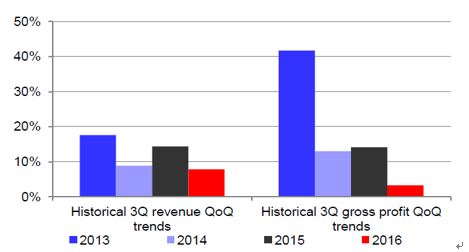

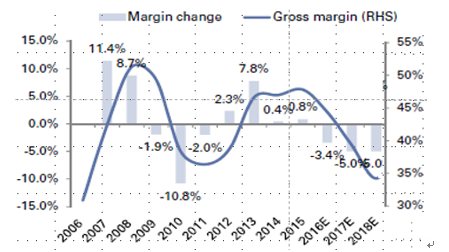

從財務指標來看,網宿三季度財報最刺眼也是最讓資本市場不安的是,業務增速的放緩和毛利率的顯著下滑。考慮到過去一個季度有奧運會和歐洲杯的全球直播以及其他國際網絡游戲大型推廣,本該迎來最強季報的網宿卻迎來史上最差的季度表現。雖然公司前三季度收入同比增長51%,但與上半年68%的增速相比明顯放緩。而且毛利率環比下降了2個百分點,從44%下降到42%。

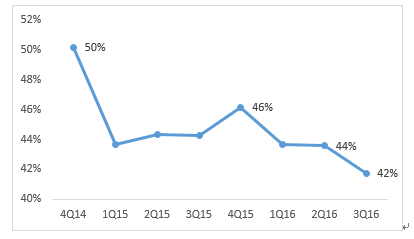

圖3 網宿科技的毛利率連續三季度下滑,來源:Capitaliq

圖3 網宿科技的毛利率連續三季度下滑,來源:Capitaliq從歷史上看,我們可以發現,網宿科技的收入增速已經連續兩個季度放緩,毛利率水平則連續3個季度下滑,也是過去8個季度最陡峭的一次下降。網宿正在進入盈利水平換擋期,從14年第4季度的50%下臺階到2015年第4季度的46%,到目前第三季度的42%。網宿2016年第三季度的收入增速和毛利增速表現同比都是過去四年最弱的。難怪有人會懷疑隨著競爭的加劇,網宿科技可能迎來了業績拐點。

圖4 網宿科技收入和毛利增長歷史對比,來源:Deutsche Bank

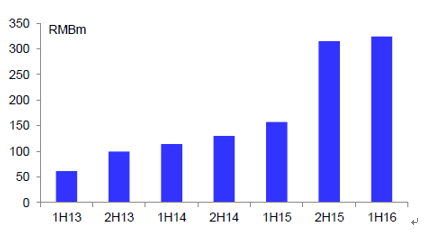

圖4 網宿科技收入和毛利增長歷史對比,來源:Deutsche Bank網宿遭遇激烈市場競爭。CDN市場最開始只有藍汛、網宿、帝聯和快網等主要的四家。然而,過去五年網宿科技的強勁增長和高毛利水平吸引了越來越多的新進入者、云公司和創業型CDN公司進入。樂視從2015年下半年開始顯著提高在CDN領域的投資強度,投資總額幾乎翻倍增長。阿里云、騰訊云、樂視最近不停秀自己的流媒體CDN產品。其中樂視夸耀自己擁有680個CDN網絡節點,數量超過網宿科技的500+個節點。阿里巴巴則在自己的阿里云網站上直播了云棲大會。

圖5 樂視在CDN方面的投資顯著增長,來源:德銀

圖5 樂視在CDN方面的投資顯著增長,來源:德銀根據德銀調研數據,新進入者提供的價格普遍比網宿低20-30%,這無疑將對網宿目前的高溢價帶來壓力。另據華創證券的分析報告,在2016 年亞太CDN 峰會上,身兼網心科技CEO和迅雷聯席CEO 的陳磊預測:“2016 年CDN 價格將再次腰斬!”隨后,網心科技推出星域CDN 更是降到10元/M?月的價格,這個價格已經觸及市面上大部分CDN 公司的成本價底線。其他阿里云,UCloud 等大亨也紛紛降價。

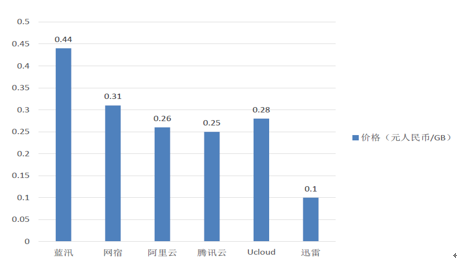

圖6 國內代表CDN 廠商按流量收費價格,來源:華創證券、易觀智庫,2016年8月

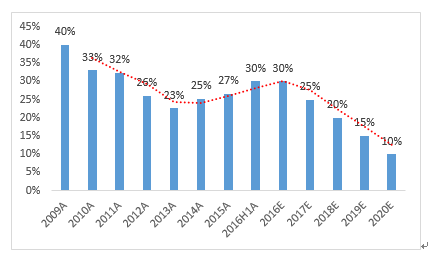

圖6 國內代表CDN 廠商按流量收費價格,來源:華創證券、易觀智庫,2016年8月不斷涌入的新進入者依靠低價來搶奪市場份額,導致網宿產品的溢價空間被嚴重擠壓,毛利率水平不斷下降。管理層已經下調CDN定價至接近阿里云和騰訊云的水平,溢價從年初的30%降到現在的10%。如果價格戰還將持續一段時間,當前下滑的毛利水平將被進一步被侵蝕。假定類似2009-2011年的情形發生,CDN毛利率連續三年下滑累計接近15%,則2017和2018年每年平均將下跌約5%,具體如下圖所示。在這種情境下,網宿科技的股價將在目前價位繼續下跌19%到49元。

圖7 網宿科技CDN未來可能的毛利率變化趨勢(左軸)和毛利水平(右軸) 來源:高盛高華,2016年11月

圖7 網宿科技CDN未來可能的毛利率變化趨勢(左軸)和毛利水平(右軸) 來源:高盛高華,2016年11月網宿面臨來自云計算和P2P的侵蝕風險。首先,大型云計算企業正在侵蝕網宿的CDN市場,尤其是新興視頻公司和BAT關聯企業。以中國最大的游戲視頻直播網站斗魚為例,它近年不斷發展壯大,成長為網宿的最大客戶。斗魚最初把它100%的CDN服務都委托給網宿。但是就在今年三月騰訊投資斗魚后,斗魚已經把20%的服務份額轉移給騰訊。據傳聞,明年斗魚將把50%的CDN服務都轉移給騰訊。與此類似,阿里巴巴也擁有微博31%和陌陌20%的份額。

其次,在過去很長時間為保護國內電信運營商固話ADSL業務資源,監管機構推行了很多年的不對稱帶寬管制。但現在寬帶接入技術已經全面從有限帶寬的ADSL轉換為大寬帶的光線接入,原有的上行帶寬逐漸被放開,客戶端的資源和傳送能力將得到巨大釋放。P2P+CDN 可以更好的調配資源,實現共享經濟同時給終端用戶創收,還能為CDN 異常后不中斷服務提供保證。因此P2P 技術在CDN 的滲透會明顯降低帶寬成本,如圖5所示,依托P2P技術的迅雷CDN服務價格只有網宿的1/3。

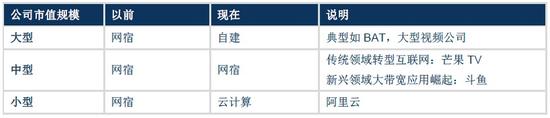

網宿面對的客戶需求以及商業模式在悄然發生變化。網宿這幾年的高速發展主要是由于主要競爭對手藍汛的沒落。但進入2014 年后,阿里云為代表的公有云開始從云計算基礎服務逐步提供IT 全產業服務,造成以前大中小客戶都是由第三方CDN 廠商服務,現在則是,大型互聯網廠商(BAT、樂視、合一等)以自建為主,而中小型廠商因價格敏感更愿意接受云計算模式,只有新興領域大帶寬應用崛起的斗魚、花椒等以及傳統領域轉型互聯網的芒果TV等是第三方專業CDN 廠商服務的主要對象,但他們因為在燒錢營銷階段,對貸款價格更加敏感。

圖8 CDN客戶開始走向分化,來源:華創證券

圖8 CDN客戶開始走向分化,來源:華創證券如果計費模式發生變化,網宿CDN業務的利潤水平將大幅下滑。在中國目前CDN 仍以帶寬為計費模式,可以利用復用度大幅提高企業盈利能力,注定在中國CDN 就是個暴利行業,也注定了會有越來越多的新舊勢力參與絞殺!但隨著未來用戶的選擇增多,CDN產品計費模式很肯能會由根據帶寬資源付費轉為像美國Akamai一樣按效果付費,這樣以網宿科技為代表的傳統CDN廠商的盈利能力將顯著下滑,如圖8所示。

圖9 網宿科技與Akamai盈利對比,來源:德銀

圖9 網宿科技與Akamai盈利對比,來源:德銀大型互聯網公司自建替代效應明顯。當互聯網公司發展得越來越大時,他們通常會傾向于將部分CDN需求從第三方租用改為自建滿足。從美國成熟市場,我們可以發現這樣的趨勢規律,美國最大CDN服務提供商Akamai的前兩名大客戶的服務份額從2013年時的14%下降到2016年1季度的不足6%。高盛高華估計,中國最大的互聯網公司們已經至少轉移了CDN需求的70-80%改為自建,中國最大的四家在線視頻公司自建比例甚至更高,超過90%。

考慮到大的互聯網公司自建CDN服務的替代趨勢,網宿前五大客戶的收入貢獻很有可能從今年30%的份額下降到2020年的10%,也就是Akamai目前的情況。當網宿逐漸失去傳統大客戶份額并轉而服務新興的中小企業時,將面臨來自它們的更加緊張的成本壓力和降價要求,以及其他云廠商的有力競爭。

圖10 網宿前五大客戶收入貢獻變化趨勢,來源:公司報告、高盛高華

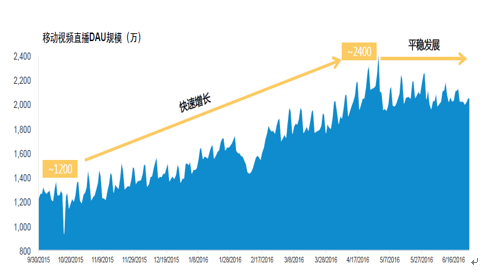

圖10 網宿前五大客戶收入貢獻變化趨勢,來源:公司報告、高盛高華視頻行業遇到成長瓶頸和政策上的嚴格監管,從需求側對網宿造成影響。2015年末以來互聯網直播作為一種新型傳播形式迅猛發展。據不完全統計,在國內提供互聯網直播平臺服務的企業超過300家,且數量還在增長。2015年10月到2016年6月,包括全民直播、秀場直播和游戲直播APP在內(不包括內置直播頻道視頻)的直播市場DAU(日活用戶)規模增加1倍,超過2400萬。受益于直播行業對帶寬需求的強勁拉動,CDN行業獲得高速增長,網宿作為CDN龍頭也享受了行業高速增長帶來的紅利。但是從數據看,進入2016年5月,移動視頻直播DAU增速已放緩,進入平穩發展期。這也將對網宿的未來業務增速造成影響。

圖11 移動視頻直播DAU規模,來源:Trustdata

圖11 移動視頻直播DAU規模,來源:Trustdata部分直播平臺更是嫌進行色情表演靠低級趣味博取眼球,有的傳播聚眾賭博等法內容,還有的平臺違規開展新聞信息直播,擾亂正常傳播秩序,國家開始介入嚴厲監管。

今年7月至10月間,上海市公安局開展專項整治,依法永久封禁賬號100萬余個、關停違規直播間1000余個,對“同游圈”、“金融道”、“游戲風云”等14家違法違規網絡直播平臺進行警告并作出限期整改、停業整頓等處罰。今年11月4日,國家網信辦又發布了《互聯網直播服務管理規定》,要求互聯網直播平臺和直播服務提供者在播出新聞信息、網絡表演和視聽節目時都應依法取得相關資質,互聯網內容直播者需用真實身份信息注冊,互聯網直播服務提供者應當記錄互聯網直播服務使用者發布內容和日志信息,保存六十日,規定自2016年12月1日起施行。

注冊地在上海的網宿科技,作為國內第一大CDN(內容分發網絡)運營商,其技術的主要應用領域就是視頻直播。截至2016年第三季度CDN占網宿收入的90%,視頻業務占據CDN收入的半壁江山。視頻監管方面的風吹草動對網宿影響不可謂不大。因此市場對直播業務監管力度加大的擔憂,變為解讀網宿科技股價暴跌的一個因素。

雖然網宿科技在2016年啟動了從CDN到云服務的戰略升級轉型,積極布局社區云、托管云、云安全等戰略項目,并積極開拓海外市場,但考慮網宿科技在云計算領域起步晚,新產品市場接受效果如何有待觀察,海外市場所占份額依然比較小,并且很可能受到來自國際巨頭Akamai(在全球110個國家擁有2700個節點,是網宿的5倍還多)有力阻擊以及樂視、阿里出海競爭,不足以彌補國內增速下滑帶來的影響。

綜上所述,考慮到新進入者的競爭壓力,客戶對CDN和云需求的分化,大客戶自建替代風險,新技術替代風險,計費商業模式轉變風險和視頻領域監管政策風險,網宿科技的業績增速和利潤水平會逐漸回歸到行業平均水平。基于網宿科技的行業龍頭地位,并未雨綢繆對標國際領先企業,布局新技術、新產品研發,大股東和管理團隊成熟穩定等積極因素,希望白馬網宿可以走得更遠更穩健。

免責說明:本文只是作者的一點個人觀察和思考,力求客觀準確,言之有據。但限于自身水平和經濟技術環境的紛繁變幻,倘百密一疏存有謬誤,敬請指正。正所謂,仁者見仁智者見智,如您有不同看法,歡迎留言與我交流。文中觀點不構成投資建議,作者此時也不持有上述提到的任何公司的股票。

(本文作者介紹:北京大學光華管理學院MBA,英國ACCA國際特許公認會計師候選人,在電信、互聯網、新能源、基因檢測等領域有超過十年的工作經驗。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。