文/新浪財經金融e觀察(微信公眾號:sinaeguancha)專欄作家 燕梳新青年

不同地區之間GDP的增速差距很大:最高者重慶,GDP增速11%,最低者遼寧,GDP增速僅為3%。相對來說,不同地區的保費增速卻比較均衡,以人身險為例,大多數省市增速都在20%-40%之間,高于行業平均水平者16家,低于行業平均水平者14家。

各省市2015年的GDP數據已經相繼公布,燕小梳對這些數據進行了搜集整理,并與各省市的財產險、人身險保費排名與增速進行了對比,發現各省市保險業在全國的地位與其GDP地位整體呈正相關,具體分析卻又差異多多。保費增速與GDP則呈現出一定程度的負相關,GDP總量小的,保費基數小,增速往往較快。

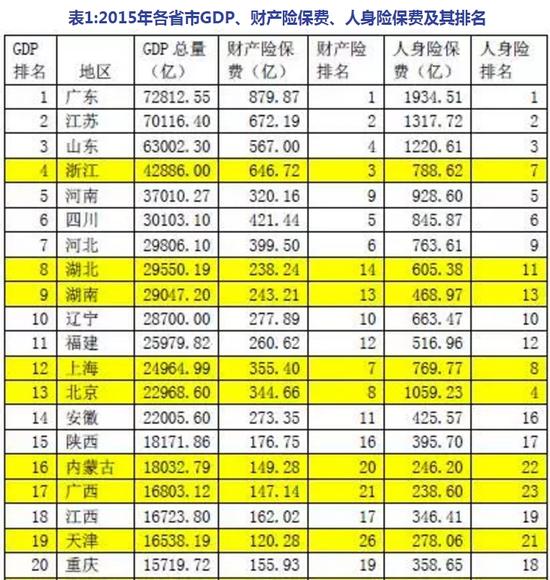

表1:2015年各省市GDP、財產險保費、人身險保費及其排名

通過表1可以看到,各省市保險保費收入與當地GDP總量總體呈正相關,但個別地區還是出現了比較大的差異。例如,北京、上海這兩個直轄市的財產險保費以及人身險保費排名都遠高于其GDP在全國的排名,顯示出兩地保險市場競爭之激烈。經濟發達且人均收入較高應是主要原因,2015年前三季度,上海、北京居民人均可支配收入在全國分列第一第二名,但總人口數量較小造成GDP排名靠后。

另外一個經濟發達省,浙江省,GDP排名第4,財產險排名第3,人身險卻僅排第7位,人口數量較少應是主要原因,2014年,該省總人口5493.8萬人,而同期廣東省是10644萬人、江蘇省是7939.49萬人。

天津、湖北、湖南、內蒙古、廣西等省市,財產險以及人身險保費收入排名均低于GDP排名,顯示這些地區仍然存在較大發展潛力。

因重工業發展陷入困境而經濟低迷的東北三省以及山西省,除遼寧省的GDP與財產險、人身險排名保持了一致的地位外,其余三省,黑龍江、吉林以及山西的人身險排名均高于其GDP排名,財產險保費則有高有低。

表2:2015年各省市GDP增速與保費增速對比

注:綠色表示低于全國平均水平

2015年,我國GDP增速為6.9%,同期,財產險保費增速是GDP增速的1.59倍,人身險增速更高,達到24.99%,是GDP 增速的4倍。

值得注意的一點是,不同地區之間GDP的增速差距很大:最高者重慶,GDP增速11%,最低者遼寧,GDP增速僅為3%,且低于全國平均增速的省市只有河北、吉林黑龍江、山西以及遼寧5個。相對來說,不同地區的保費增速卻比較均衡,以人身險為例,除西藏因為基數太小,增速達到66.01%外,其余大多數省市增速都在20%-40%之間,高于行業平均水平者16家,低于行業平均水平者14家。財產險狀況也類似。

在GDP增速高于全國平均水平的26個省市中,財產險保費與人身險保費均高于行業平均水平的有9個省市,分別是重慶、西藏、江西、安徽、青海、甘肅、廣西、寧夏、海南,可以看出,大多數都是GDP排名較為靠后的地區,基數小,是增速快的一大原因。

此外,這26個省市中,財產險保費與人身險保費均低于行業平均水平的有7個省市,分別是福建、新疆、江蘇、浙江、陜西、北京、上海,除新疆、陜西GDP排名較靠后外,其余5省市經濟均較為發達,競爭激烈且基數較大,是導致增速較慢的重要原因。

關于GDP增速以及保費增速之間的關系,燕小梳曾在《迷思|經濟越下滑,壽險越發達,為什么?》一文中進行過深入的闡述,指出在經濟增速最低的地區,人身險保費收入增速卻高得有些“異乎尋常”(具體分析請點擊上述文章標題)。從全年的數據來看,這一論斷依然有效。GDP增速低于全國平均水平的5個省中,除黑龍江人身險保費低于全國平均水平外,其余4省增速均在32%以上。

(本文作者介紹:燕梳新青年,保險銳力量。)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:鄒楓 SF168

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。