文/新浪港股(微信公眾號xlgg-sina)專欄作家 黃少明

未來隨著不良貸款的進一步走低,凈息差的企穩回升以及定向降準的刺激作用,銀行股有望繼續成為股票市場的寵兒。

銀行股的“春天”到了嗎

進入2017年以來,銀行股一改此前的低迷,開始漸漸有所起色。八月底各大商業銀行紛紛公布了上半年的財務報表,整體上取得了相對不俗的業績,基本符合甚至略優于市場預期。使得銀行股迎來了一波升浪。九月底央行公布定向降準的新政以后,商業銀行的股價更是出現了一波強勢上漲行情。

銀行股在股票市場中常年扮演著“不溫不火”的角色。銀行股此輪上漲的動力從何而來呢?未來的銀行股是否會走出“估值洼地”,迎來新的春天呢?我們將就這兩個方面做一個簡單討論。

截至目前銀行股強勁表現之因

銀行股在前三季度的上漲,主要有以下幾方面的因素:

首先是基本面的復蘇。2016年年末各大外資投行都對中國宏觀經濟的發展保持相對消極的態度。然而中國GDP在今年前兩個季度都保持了6.9%的平穩增速。多家國際組織不得不在七月紛紛上調對中國2017年GDP的預測。如IMF在7月將中國經濟增速上調0.1個百分點至6.7%,為年內第三次上調。摩根大通也上調0.1個百分點至6.8%。企業利潤普遍復蘇,一系列強勁的經濟數據和充實的企業訂單也印證了經濟的復蘇判斷,為銀行業的回暖提供了基本面的支撐。

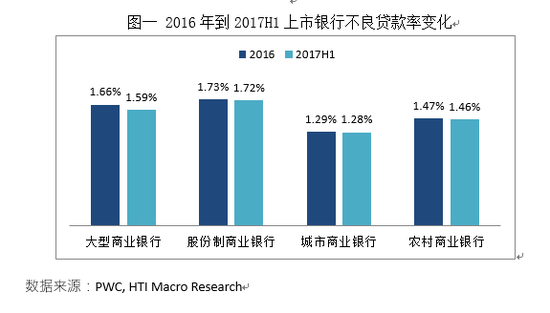

其次,圍繞基本面的整體復蘇,周期性行業也出現了回暖。以“三去一降一補”為主要任務的供給側結構性改革深入推進,取得了顯著成效,周期性行業所在的企業盈利能力明顯提高,不良貸款率得到有效控制,銀行資產質量得到進一步改善。2016年與2017年不良貸款率的比較如圖一所示。

第三,上半年雖然貨幣供應增速放緩,但是信貸規模依然維持了較快的增長速度。6月末人民幣貸款余額114.57萬億元,同比增長12.9%;前六個月貸款增量7.97萬億元,每月新增貸款均超過萬億元,為歷史同期的最高水平。根據中國人民銀行公布的數據,非金融企業及機關團體貸款,以及住戶貸款保持較快增長是信貸增速穩定的主要原因。這也為銀行的利潤來源提供了重要支撐。

未來銀行股是否仍有增長潛力

港股從年初至今漲幅已經達到30%。在港股有可能調低印花稅的消息的刺激下,2017年10月16日再創新高28792.06點。我們認為后市港股的上升空間相對有限;A股也在突破3400點之后開始了震蕩調整.那么在這樣的大背景之下,銀行股是否還有進一步上漲的動力呢?又有哪些因素會影響到銀行股接下來的走勢呢?我們認為銀行股在可預見未來仍有望繼續上行,原因主要有以下四個方面:

1 估值洼地有待修復

無論從全球的同行角度還是國內行業視角,中國上市的商業銀行長期處在估值偏低的狀態。近年來,國內銀行業不斷調整自身業務結構,從傳統銀行業務向現代銀行業務轉型,估值有待進一步修復。此外,在今年上半年全球銀行業績轉好的情況下,國內銀行股的漲幅明顯偏低。在宏觀經濟企穩的大背景下,銀行股仍具備一定補漲空間。

2 企業盈利能力提高降低不良貸款比重

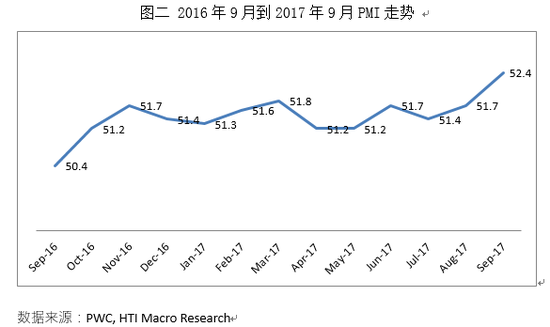

隨著供給側改革的進一步深化,下半年周期性行業的盈利能力仍然有望進一步好轉,信貸資產的質量有望進入新一輪穩定期。2017年9月份,中國制造業采購經理指數(PMI)為52.4%,比上月上升0.7個百分點,制造業繼續保持穩中向好的發展態勢,有利于銀行進一步下調不良貸款的比率,減輕銀行壓力。

3 凈息差(NIM)企穩回升

銀行重新定價過程接近尾聲,凈息差有望趨于穩定。央行從2015年開始前后經過了五次降息的調整,由于貸款利息收到的影響較之存款利息更大,所以凈息差也不斷收窄,給上市銀行的盈利能力構成了較大壓力。這一趨勢在2017年上半年開始出現出現企穩跡象。隨著重新定價過程的完成,未來凈息差的穩定有望能夠減輕銀行業盈利方面的壓力。

4 定向降準釋放流動性

普惠金融納入國家發展戰略后,商業銀行以及互聯網金融公司將會成為推動三農和小微企業貸款的重要推動力量。前不久定向降準的新政,進一步釋放了局部加強流動性的信號,使市場預期得到有效提振。央行于9月30日正式宣布:

對普惠金融領域貸款余額或增量達到一定標準的商業銀行進行0.5%-1%不等的定向降準,2018年起實施。

除了對此前市場預期到的涉及小微企業貸款的銀行定向降準給予再貸款支持以外,大部分商業銀行也被納入了覆蓋范圍。這對于商業銀行的發展來說也是一個利好。

銀行股潛在風險

雖然銀行股在第四季度有望保持上升趨勢,然而仍舊有一些潛在風險值得重視。

1 房地產調控導致個人中長期貸款增速放緩

房地產調控有可能會在一定程度上抑制房地產成交量,個人中長期貸款增長速度放緩。今年上半年業績數據顯示,工農中建交五大行的個人住房貸款增速分別為11.6%、11.6%、9.28%、9.50%、8.56%,與去年同期相比都有所下滑。而如果與2016年相比,下降的速度則更加明顯。2016年年報顯示,五大行新增個人住房貸款增速分別為28.80%、32.85%、28.85%、29.26%、27.45%。個人中長期貸款一直在銀行的信貸規模中占據相對重要的位置,而住房貸款則是中長期貸款的主力。一旦第四季度房地產市場開始降溫,房貸勢必受到影響,進而影響銀行業的信貸規模。

2 金融監管加大力度

去年以來,政府一直把“防范金融風險,抑制金融泡沫”作為重點工作來抓。金融監管的重要性不斷提升。十九大報告中也再次強調,“健全金融監管體系,守住不發生系統性金融風險的底線。”未來如果金融監管進一步加強,對通道業務進一步收緊,銀行業的發展也會受到一定壓力,這也是需要警惕的風險因素之一。

綜上,銀行業在上半年的業績表現整體符合預期,帶動銀行股有一輪不俗的表現。未來隨著不良貸款的進一步走低,凈息差的企穩回升以及定向降準的刺激作用,銀行股有望繼續成為股票市場的寵兒,但是仍需警惕由于房地產調控導致個貸放緩,以及金融監管加大力度所帶來的潛在風險。

聲明

本檔內容由從事證券及期貨條例(Cap.571)中第四類(就證券提供意見)受規管活動之持牌法團–海通國際研究有限公司(“海通國際研究”)所編制及發行,并準許由海通國際證券有限公司(‘海通國際證券’)及/或海通國際投資服務有限公司(‘海通國際投資服務’)(兩者均為從事第一類(證券交易) 受規管活動之持牌法團)在香港派發。本文件所載之資料和意見乃根據海通國際研究認為可靠之數據源及以高度誠信來編制,惟海通國際研究并不就此等內容之準確性、完整性或正確性作出明示或默示之保證,亦不就其準確性或完整性承擔任何責任。本檔內之所有意見均可在不作另行通知之下作出更改。本文件的作用純粹為提供信息。本檔不應被解作為提供明示或默示的買入或沽出投資產品的要約。海通國際研究或海通國際證券集團任何其他成員公司(“海通國際證券集團”)之任何其董事,雇員或代理人在法律上均不負責任何人因使用本文件內數據而蒙受的任何損失(無論是直接,間接或相應的損失)。本檔在未獲海通國際研究書面許可前,不得翻印、分發或發行或以任何侵犯海通國際證券集團版權的其他方式使用本檔的全部或部分以作任何用途。所有本檔中使用的商標、服務標記及標記均為海通國際證券集團的商標、服務標記及標記。如欲引用或轉載本檔內容,務必聯絡海通國際研究宏觀經濟部并獲得許可,并需注明出處為海通國際研究宏觀經濟部,且不得對本文進行有悖原意的引用和刪改。本文件中提到的投資產品可能不適合所有投資者,投資者自己必須作出明智的投資決定。如果一個投資產品的計價貨幣乃投資者本國以外的其它貨幣,匯率的改變可能會影響投資。

(本文作者介紹:黃少明博士現任海通國際宏觀研究部董事總經理,曾任海通國際戰略發展部主管兼首席研究員、中銀香港高級經濟研究員。研究領域包括中國經濟、貨幣理論和國際資本流動。香港中國金融協會副主席,中國國際金融學會理事,華中科技大學、湖北大學客座教授。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

黃少明博士現任海通國際宏觀研究部董事總經理,曾任海通國際戰略發展部主管兼首席研究員、中銀香港高級經濟研究員。研究領域包括中國經濟、貨幣理論和國際資本流動。香港中國金融協會副主席,中國國際金融學會理事,華中科技大學、湖北大學客座教授。