文/新浪港股(微信公眾號xlgg-sina)專欄作家 張憶東

四季度我們繼續(xù)堅定看好金融股龍頭,板塊性推薦保險股,繼續(xù)推薦優(yōu)質大行。立足中長期,耐心配置消費升級相關的受益領域以及TMT等科技創(chuàng)新領域的龍頭公司。

投資要點

回顧:上周港股劇烈震蕩,我們及時點評《基本面決定牛市,勇敢買入核心資產(chǎn)——10月19日港股大跌點評》強調“基本面決定牛市,港股只是底部的頂部,顛簸增多但牛市繼續(xù)”,“牛市中的急跌正是買入核心資產(chǎn)的好時機”。

繼續(xù)強調要正確認識基本面,方能耐心做多。

——一則被誤讀的講話就導致恒指500點調整,反映了海外投資者對中國經(jīng)濟及上市公司盈利的趨勢仍缺乏正確認識,仍擔心中國債務、杠杠等系統(tǒng)性風險。

——我們從去年戰(zhàn)略性看多港股為代表的中國核心資產(chǎn)以來,一直強調,中國經(jīng)濟新階段的關鍵是轉型升級,在轉型發(fā)展中化解風險。1)影響當前投資中國權益類的資產(chǎn)的主要矛盾,是經(jīng)濟轉型新階段中的結構變化:供給結構調整、消費升級、產(chǎn)業(yè)之間和產(chǎn)業(yè)內部優(yōu)勝劣汰,龍頭贏家通吃,進入盈利上行新周期。2)包括金融監(jiān)管在內的各種政策,都是為中國經(jīng)濟轉型為“高質量”的發(fā)展模式服務,不出系統(tǒng)性風險是底線,最終導致規(guī)范的龍頭公司“強者更強”。

展望:全球資金對中國資產(chǎn)的配置有望趨勢性提升。

——未來隨著核心資產(chǎn)的業(yè)績改善以及MSCI納入A股,海外投資者對中國經(jīng)濟的關注度將提升,對中國轉型升級的理解更深入,有利于資金回流港股。2010年之后,隨著中國經(jīng)濟增速下臺階,外資對中國經(jīng)濟存在種種擔憂,因此,直到現(xiàn)在,外資對于中國權益資產(chǎn)的配置比例仍較低。

——三季報將進一步確認盈利新周期。已經(jīng)發(fā)布三季報預告的A股上市公司凈利潤同比增長68%,較同樣樣本的公司中報凈利潤62%的增速繼續(xù)提速。我們從去年開始講核心資產(chǎn)進入盈利上行的新周期,2017年中報之后外資也開始上調中國企業(yè)的盈利預測;

——MSCI明確A股納入時間表,并將于10月23日開始發(fā)布納入A股后構成的指數(shù),提高外資對中國資產(chǎn)的關注度。

投資策略:底部的頂部,牛市顛簸期,專注基本面,耐心選股核心資產(chǎn)

——1)四季度我們繼續(xù)堅定看好金融股龍頭,板塊性推薦保險股,繼續(xù)推薦優(yōu)質大行。首先,三季報確認中國金融股龍頭的基本面反轉趨勢;第二,美國稅改獲得關鍵進展,疊加海外經(jīng)濟復蘇、聯(lián)儲縮表,推動全球金融股行情共振。

——2)立足中長期,耐心配置消費升級相關的受益領域以及TMT等科技創(chuàng)新領域的龍頭公司。

報告全文

正確認識基本面,方能耐心做多

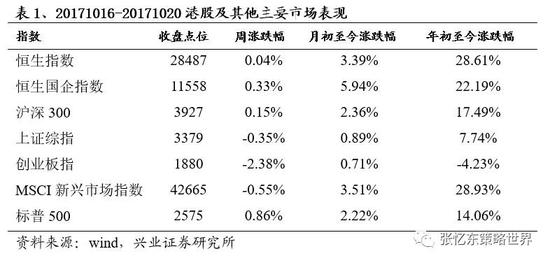

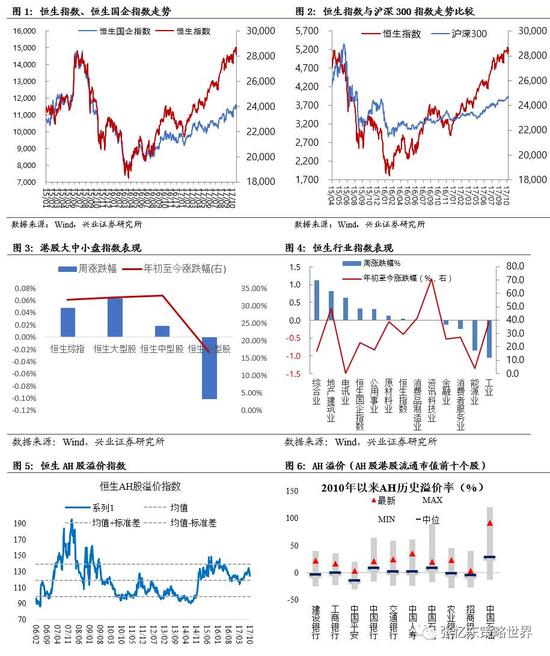

上周(10月16日至10月20日),港股小幅震蕩,恒生指數(shù)上漲0.04%,恒生國企指數(shù)上漲0.33%。行業(yè)方面,綜合業(yè)、地產(chǎn)建筑業(yè)上漲,工業(yè)、能源業(yè)跌幅靠前。

上周港股出現(xiàn)劇烈震蕩,促發(fā)因素是外媒斷章取義歪解了周小川行長講話,妄稱中國要重點防止明斯基時刻,引發(fā)外資恐慌拋售,甚至導致踩踏。我們當日及時發(fā)布《基本面決定牛市,勇敢買入核心資產(chǎn)——10月19日港股大跌點評》,強調“基本面決定牛市,港股只是底部的頂部,顛簸增多但牛市繼續(xù)”,“牛市中的急跌正是買入核心資產(chǎn)的好時機”。10月20日港股大幅反彈,指數(shù)收復半數(shù)失地,也驗證了我們的判斷。

一則被誤讀的講話就掀起了恒指500點的風浪,反映了不少海外投資者對于中國經(jīng)濟當前的形勢依然缺乏正確的認識,動輒擔心中國的債務問題、會不會出現(xiàn)系統(tǒng)性風險。

1.1投資中國權益資產(chǎn),真正關注的是決定盈利趨勢的基本面邏輯

我們從去年戰(zhàn)略性看多港股為代表的中國核心資產(chǎn)以來,一直強調,中國經(jīng)濟當前的關鍵是轉型升級、穩(wěn)中求進,在轉型中解決問題,在發(fā)展中化解風險。經(jīng)濟周期波動弱化、收斂,因此,對投資的影響也將弱化。

——影響當前投資中國權益類的資產(chǎn)的主要矛盾,是經(jīng)濟轉型新階段中的結構變化。這些變化體現(xiàn)在以供給側改革為代表的供給結構調整、消費升級為代表的需求結構調整、經(jīng)濟加速出清,產(chǎn)業(yè)之間和產(chǎn)業(yè)內部優(yōu)勝劣汰,行業(yè)競爭力強的龍頭贏家通吃,進入盈利上行的新周期。2017年中報,港股上市公司盈利已經(jīng)徹底扭轉了2009年以來持續(xù)下降的局面,開始新一輪上行。今年港股大牛市是盈利驅動的行情,盈利增長貢獻了指數(shù)漲幅的60%。

——第二,包括金融監(jiān)管在內的中國各種政策,都是為中國經(jīng)濟轉型為“高質量”的發(fā)展模式服務的,因此,不出系統(tǒng)性風險是底線,政策絕不是一刀切地導致系統(tǒng)性風險,而是最終導致優(yōu)勝劣汰、規(guī)范的龍頭公司“強者更強”。例如保險業(yè)今年以來加強監(jiān)管、強調“保險姓保”,中國平安為代表的龍頭公司脫穎而出,取得了顯著高于全行業(yè)的業(yè)績增速;同樣銀行監(jiān)管趨嚴,也有利于規(guī)發(fā)展的銀行業(yè)優(yōu)質龍頭的增長。再比如,2015年底至今,供給側改革和環(huán)保調控,最終都加速行業(yè)競爭環(huán)境的優(yōu)化,導致了相關行業(yè)龍頭業(yè)績反轉。

1.2展望:全球資金對中國資產(chǎn)的配置有望趨勢性提升

未來隨著核心資產(chǎn)的業(yè)績改善以及MSCI納入A股,海外投資者對中國經(jīng)濟的關注度將提升,對中國轉型升級的理解更深入,有利于海外資金回流最便宜的中國權益資產(chǎn)——港股。2010年之后,隨著中國經(jīng)濟增速下臺階,外資對中國經(jīng)濟存在種種擔憂,因此,直到現(xiàn)在,外資對于中國權益資產(chǎn)的配置比例仍較低。

——我們從去年開始講龍頭公司進入盈利上行的新周期,2017年中報之后外資也開始上調中國企業(yè)的盈利預測,三季報將進一步確認盈利新周期。已經(jīng)發(fā)布三季報預告的A股上市公司凈利潤同比增長68%,較同樣樣本的公司中報凈利潤62%的增速繼續(xù)提速。

——MSCI明確A股納入時間表,并將于10月23日開始發(fā)布納入A股后構成的指數(shù),提高外資對中國資產(chǎn)的關注度。

1.3投資策略:底部的頂部,牛市顛簸期,專注基本面,耐心做多

四季度,港股沒有系統(tǒng)性風險,但是由于今年至今的漲幅巨大、獲利盤巨大,因此,行情有望維持強勢震蕩,顛簸增多,但是有驚無險。因此,需要正確認識行情的基本面驅動屬性,耐心布局性價比好、且有核心競爭力的核心資產(chǎn)。

首先,四季度我們繼續(xù)堅定看好金融股龍頭,板塊性首推保險股,繼續(xù)推薦優(yōu)質大行。1)中國金融股龍頭的基本面反轉趨勢確定,三季報發(fā)布將提升全球投資者對中國金融股龍頭的信心和配置。2)海外經(jīng)濟復蘇、聯(lián)儲縮表、稅改進展推動全球金融股行情共振。美國稅改獲得關鍵進展,眾議院、參議院相繼通過2018年財年預算,兩院統(tǒng)一預算版本后,稅改立法進程將啟動,并有望適用簡單多數(shù)原則。美國利率上行、銀行股上漲。具體而言:

——繼續(xù)板塊性推薦保險股。壽險短期受益嚴格監(jiān)管政策下行業(yè)競爭格局的改善,中長期受益于中國居民消費升級帶來的保障型保險需求的高速增長。財險同樣受益嚴監(jiān)管,寡頭格局下龍頭盈利能力提升。

——繼續(xù)推薦工商銀行、招商銀行為代表的優(yōu)質大行。一方面,短期受益于中國經(jīng)濟復蘇帶來不良率企穩(wěn)和凈息差見底,另一方面,在金融監(jiān)管加強、治理金融亂象的背景下,優(yōu)質大行憑借內在的、具有差異化的核心競爭力,反而因“禍”得福、贏家通吃。

其次,耐心配置消費升級相關的受益領域以及TMT等科技創(chuàng)新領域的龍頭公司。因為立足中長期,順應里程碑會議對于中國經(jīng)濟新時代的戰(zhàn)略指引,消費+科技將是未來數(shù)年最受益、有望快速增長的領域。

滬深港通南北資金流向

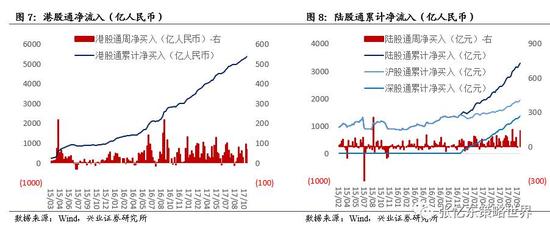

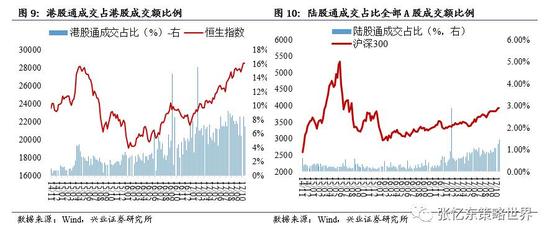

10月16日至10月20日,南下資金周凈流入69.06億人民幣,較上周凈流入大幅下降。港股通周成交占全部港股成交金額的比例達到7.07%。自開通以來港股通累計凈流入5385.35億人民幣。

北上資金周凈流入23.18億人民幣,凈流入大幅下降。深股通周凈流入29.30億人民幣,滬股通凈流出6.12億人民幣,陸股通周成交占全部A股成交額1.46%。自開通以來,陸股通累計凈流入3307.16億元,其中,滬股通累計凈流入1,920.72億元、深股通累計凈流入1,386.44億元。

南下資金的配置方向

南下資金流向變化

個股方面,10月16日-10月20日一周,南下資金凈流入最多的股票為工商銀行和騰訊控股;吉利汽車凈流出最多。

本月,港股通增持較大的行業(yè)是銀行、資訊科技業(yè)和消費品制造業(yè),分別增加了1.01、0.3、0.18個百分點。

南下資金持股一覽

根據(jù)港交所披露的港股通持股數(shù)據(jù),截止到2017年10月19日,港股通持股總規(guī)模達到7,807.42億港元,持股規(guī)模最大的前20只股票的持股市值達4,432.91億港元,占港股通持股總市值的56.78%。前十分別是匯豐控股、建設銀行、工商銀行、騰訊控股、融創(chuàng)中國、吉利汽車、招商銀行、中國銀行、新華保險、中信銀行。

北上資金的配置方向

北上資金流向變化

個股方面,10月16日-10月20日一周北上資金凈流入最多的股票為海康威視、格力電器和海螺水泥,凈流出最多的股票為伊利股份。

北上資金持股一覽

根據(jù)陸股通持股數(shù)據(jù),截止到2017年10月19日,陸股通持股總規(guī)模達到4812.08億元,持股規(guī)模最大的前20只股票的持股市值達3021.25億元,占陸股通持股總市值的62.78%。前十大分別是貴州茅臺、海康威視、美的集團、中國平安、恒瑞醫(yī)藥、格力電器、伊利股份、長江電力、上海機場、方正證券。

北上資金持股行業(yè)分布

北上資金持股主要分布在食品飲料、家用電器和電子行業(yè),按市值分別達陸股通總市值的18.19%、13.43%和9.91%。

(本文作者介紹:興業(yè)證券研究所副所長、全球首席策略分析師,復旦大學經(jīng)濟學院專業(yè)學位兼職導師。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。