文/新浪港股(微信公眾號xlgg-sina)專欄作家 陳治中

中報期結束后,中資金融板塊表現如期分化。盡管銀行股整體仍有上行潛力,但短期壓力上升,維持部分獲利了結的建議。建議關注周期板塊中,盈利情況符合平均水平,但PB落后的標的。

【策略觀點】人民幣升值及北上規模新高說明中國資產吸引力上升;PMI數據和商品價格繼續反彈支持周期股行情繼續發展

1)政治局勢紛擾未阻全球市場風險偏好繼續上揚,人民幣升值及資金加速北上說明中國資產吸引力上升

近10天來,朝核問題繼續升溫。特朗普對朝鮮的連續行動均未有強硬回應,并對國內颶風災害反應遲緩,表明黨爭已令其政府進一步泥足深陷。但政局紛擾并未阻止全球股市繼續向好。歐股在小幅震蕩后迅速回升收復失地;美股繼續上揚,納指顯著跑贏并即將再創新高。全球資本市場的風險偏好仍保持上行:近期以來新興市場領先發達市場,商品價格的上漲面繼續擴大。美元期內再次向下破位,推動人民幣匯率再次加速走強;以及陸港通渠道下北上資金規模再創新高(單周超150億,單日超40億),也充分說明了中國經濟及其資產在新興市場中的吸引力進一步提升。

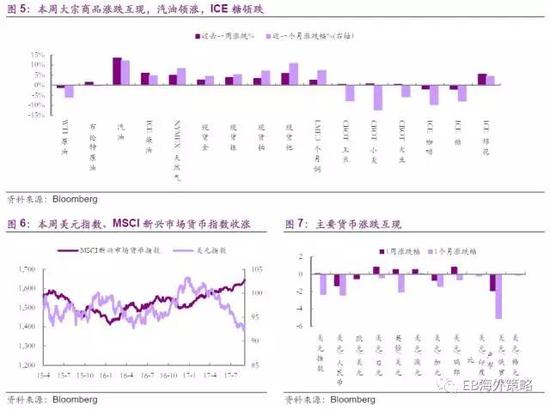

2)PMI數據反彈以及商品價格繼續反彈支持周期股行情繼續發展

港股中報季在多家中資藍籌的壓軸表演后于本周落幕。由于市場已在上周提前反應業績預期,因此盡管本周內人民幣匯率高歌猛進,但中資金融股整體呈現獲利了解態勢,壓制港股大市高位盤整。但在大市盤整的背景下,本周內發布的PMI數據向好,支持周期股整體走強。近期來,商品價格的上漲已經從初級品進一步蔓延向中間品,支撐了周期股行情進一步深化發展。我們在上期周報中指出“業績繼續改善的潛力是估值切換后繼續支持股價上行的主要動力”。周期股的結構性行情基本遵循這一邏輯。盡管環保管制和產能調控等供給側因素仍是產品價格上漲的短期主要動因,但只要低頻數據不體現出有效需求回落的風險上升,產品價格上漲對相關企業業績的推動力量就可以維持。

3)朝核局勢可能短期加劇市場震蕩但不改變周期股結構性走強的邏輯,如有震蕩可借勢調整倉位結構

朝鮮本次成功完成氫彈爆炸試驗,加之上周的中程彈道導彈全射程試驗,意味著朝鮮真正達到了加入核俱樂部的門檻。這一進展將極大改變東北亞的地緣政治格局。上周朝鮮的導彈試驗并未引發國際市場的動蕩,而此次核試驗后,避險情緒可能急升,進而導致市場震蕩。然而,朝鮮政府的戰略嚇阻能力提升后,中短期內爆發軍事沖突的概率有限,市場遭受連續沖擊的概率有限。因此,如果發生短期震蕩,市場也具備很強的修復能力。而在調整——回升過程中,借勢完成倉位結構調整是更理性的選擇。

投資建議:基于盈利展望調整倉位結構,削減金融倉位轉向周期中落后板塊

中報期結束后,中資金融板塊表現如期分化。盡管銀行股整體仍有上行潛力,但短期壓力上升,維持部分獲利了結的建議。建議關注周期板塊中,盈利情況符合平均水平,但PB落后的標的。從業績展望角度,維持對上游周期行業龍頭(鋼鐵、電解鋁)、中游低估值板塊(航運、基建)和低估值標的(如風電)的推薦。

風險提示:朝核問題引發國際市場震蕩,內地宏觀數據走軟。

1全球市場概覽

過去一周全球市場整體上揚,發達市場跑贏新興市場,俄羅斯RTS指數領漲。美元指數收跌。

2 港股市況

匯豐控股(0005.HK)本周驅動恒指上揚最多。南下資金凈流入規模增加至45.3億。二級行業方面,機場板塊領漲,汽車銷售板塊領跌。

(本文作者介紹:光大證券海外策略首席分析師,2016年新財富最佳分析師評選第一名。)

責任編輯:白仲平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。