文/新浪港股專欄作家 陳治中 微信公眾號(xlgg-sina)

本輪反彈行情的中樞板塊為中資金融,而本周內中資金融大漲后,資金轉向其他落后中資板塊,呈現出典型的“追落后”格局。

摘 要

◆ 資金自發達市場溢出,港股價值優勢再次凸顯

內外資在元旦前后接力,推升本輪資金行情。尤其是在元旦后,外資加速回流港股市場,大范圍買入指數權重,推動恒指在1月中上旬連續上漲。在這段時期內,政策預期的轉變促使美元自高位回落。較樂觀的經濟數據支撐風險偏好繼續回升,而弱勢美元則為資金重新流向其他貨幣提供了良好契機。資金開始加速回流日本、英國和各大新興市場。在這一過程中,港股市場繼續以其估值和股息回報優勢,持續吸引國際資金流入。特別是隨著人民幣匯率的持續企穩,國際投資者對于港股國企的投資信心得到極大改善。

◆ 國企業績增速見底回升,收斂與恒指間的估值落差的長期投資主線確立

外資對中資企業的投資信心逐步恢復,國企和恒指間的估值落差吸引資金集中回流國企。中資地產股的估值修復推動國企指數縮小與恒生指數間的估值落差。而看好國企指數收斂與恒指間的估值落差,則推動外資在近期內放量進入港股國企股,并在先后推升中資地產、材料、航運等大權重板塊后,繼續在國企藍籌中尋覓低估值標的。

在2012年以前,國企多數情況下對恒指溢價,近年來業績增速持續下滑才逐步轉為折價。長期來看,考慮到中資企業在業績增速方面的優勢仍然明顯,隨著國企業績增速在16年內基本見底,國企與恒指間的估值落差將在中長期內持續收斂。而本輪國企反彈行情,也正是這一長期趨勢的短期預演。

◆ 投資建議:資金推動的追落后行情下,應以提前布局低估值板塊為主,避免追漲尋頂

本輪反彈行情的中樞板塊為中資金融,而本周內中資金融大漲后,資金轉向其他落后中資板塊,呈現出典型的“追落后”格局。在資金推動行情中,龍頭板塊持續領漲,相對于“追落后”式的板塊輪動,是更明確的強勢上漲信號。而“追落后”格局下,市場往往反復振蕩向上,整體上漲趨勢更慢,并容易受到外圍環境的影響;盲目追漲的風險較高,提前布局和回調買入是更適合的策略。

本輪反彈行情中,能源、運輸、耐用消費品、消費服務、食品飲料和電信板塊的PE和PB擴張幅度均低于大盤整體,且業績增長復蘇趨勢更為明顯,建議在后續的輪動行情中重點關注。

正 文

1資金自發達市場溢出,港股價值優勢再次凸顯

1)內外資在元旦前后接力,推升本輪資金行情

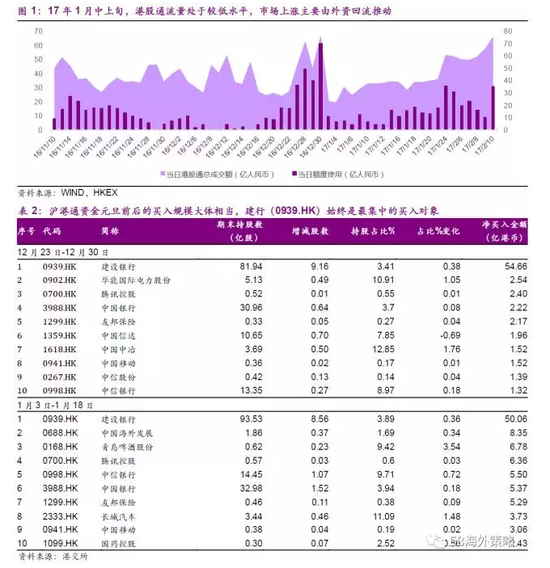

本周內,港股迎來了一波放量上漲行情。資金自周三(2月8日)起,開始加速買入地產、航運、材料、機械、基建等中資周期個股,以及本港的交易所和券商個股,相關個股單日漲幅普遍在5%以上。港股主板成交額也連續3天保持在300億以上,是16年9月以來的最高水平。

然而在本周之前,港股市場自16年12月下旬就已經啟動反彈,恒指自21,500點左右開始反彈,截至本周二升至23,300點,累積反彈1700點,或7.84%。然而值得注意的是,以17年元旦為分界線,本輪反彈行情的主推資金結構,和市場上漲主要動力都出現了比較明顯的切換。

具體來說:

◆ 元旦前,內地港股通資金是推漲主力(日均南下規模超50億),集中流向了中資銀行和保險板塊。建行(0939.HK)和騰訊控股(0700.HK)成為指數(包括恒指和國企)上行的主要推動力量。

◆ 元旦后,推漲主力轉為回流的外資(18日以前,港股通南下規模不及10億,如圖1)。外資的投向較港股通明顯更多樣化(詳見表1)。

2)美元走軟推動資金回流日本、英國和各大新興市場

17年元旦后,美元指數開始自高點持續回落。一方面,聯儲12月議息紀要的發布,以及投票委員新一輪的講話表明,聯儲在當前的貨幣政策執行“基線”中尚未考慮特朗普帶來的影響。這意味著聯儲有很大概率在未來將會有效的對沖“特朗普效應”,包括在市場擔憂特朗普的激進政策取向時安撫市場,以及在(未來)特朗普的財政政策加劇通脹壓力時提升調控預期。聯儲的冷靜態度較好地穩定了市場,16年底快速上行的5-10年期國債收益率也因而小幅回落。

另一方面,新一輪議息會后,市場對于各主要非美貨幣的貨幣政策預期也重新穩定下來。預期差的消失也使得美元對非美貨幣的強勢開始減弱(而且利差本身也在縮窄)。在各國經濟數據表現較好(美國強勁,歐、英、日呈現改善勢頭)的背景下,美元的再次走軟為資金重新流向其他貨幣提供了良好契機。資金開始加速回流日本、英國和各大新興市場。

3)港股投資價值繼續凸顯,將持續受益于資金溢出

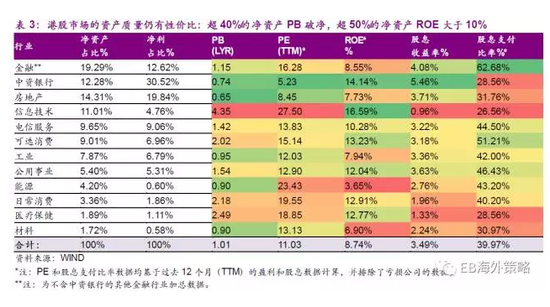

首先,港股市場(特別是國企部分)的估值水平在全球范圍內仍然具有十分突出的優勢。

其次,17年以來人民幣匯率的持續穩健有助于重建國際投資者信心。

由于港股市場存在著中資資產和收入占比較高(對人民幣匯率的風險暴露較高);港元資產收入增速(相對中資部分)偏低,對利率上行可能較為敏感等問題。因此,自2015年下半年以來,人民幣貶值和美元加息一直被視為對港股市場的重大風險,而17年以來人民幣匯率的持續穩健對于重建國際投資者信心意義重大。

再次,盡管內地經濟增速尚處低位,拖累港股市場業績增速表現,但港股市場的估值仍然具有吸引力。

目前,港股資產的收益質量(凈資產收益率ROE)較過往有所下降,但港股的PB也大幅下滑。16年初一度破凈(<1x),目前僅1.10x。其中,超過5成的凈資產ROE大于10%,而PB<1x的凈資產占比也達到近40%。

2國企業績增速見底回升,收斂與恒指間的估值落差的長期投資主線確立

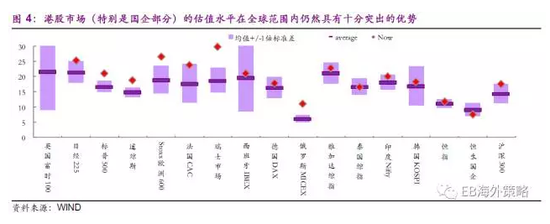

1)外資對中資企業的投資信心逐步恢復,國企和恒指間的估值落差吸引資金集中回流國企

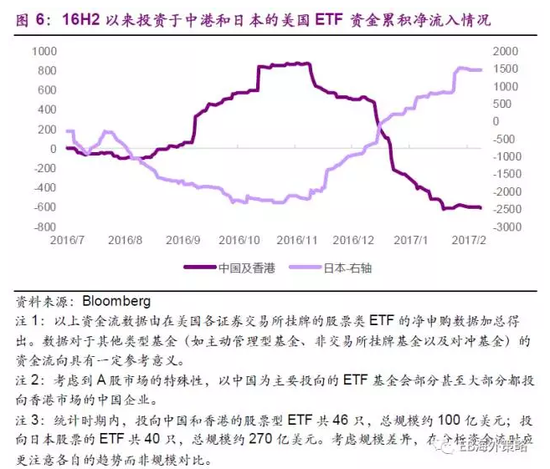

數據表明,資金回流香港市場的趨勢在這一波資金回流中相對滯后。美國市場的ETF資金流數據顯示:直至1月中旬,美國投資者仍在贖回中港股票ETF,但同時持續申購日股ETF。

然而,1月下旬以來,資金開始停止自中港股票ETF中流出,同時也放緩了流入其他發達市場(日本、英國)股票ETF的速度。這也表明在人民幣匯率持續穩定,而港股市場連續反彈之后,美國投資者開始重新關注中國企業股票的投資前景。

而資金目的地——香港市場的情況也支持國際投資者進一步提升信心。上周末,最新發布的數據顯示,國內1月房屋銷售數據大超預期,同時部分龍頭房企預期其16年業績強勁,并可能超出之前指引。國際投資者開始重新審視中資地產板塊的投資價值。

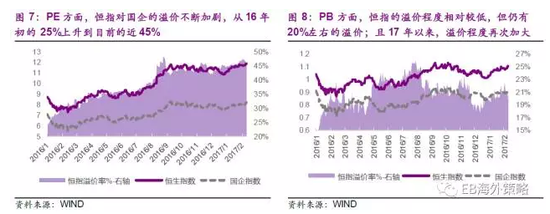

作為市值規模僅次于中資銀行的第二大中資板塊,同時也是除中資銀行外估值(包括PB和PE)最低的中資板塊,中資地產股的估值修復將有力推動國企指數縮小與恒生指數間的估值落差。國際投資者的這一投資邏輯推動外資在近期內放量進入港股國企股。并在先后推升中資地產、材料、航運等大權重板塊后,繼續在國企藍籌中尋覓低估值標的。

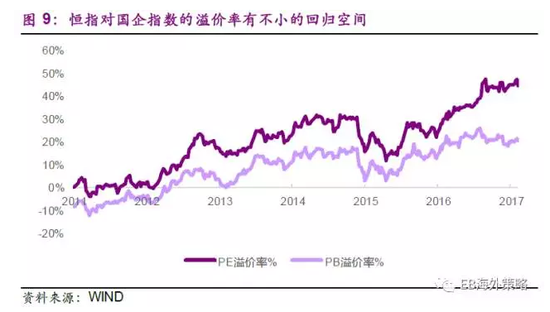

拉長時間周期來看,恒指對國企指數的PE溢價大致在25%左右(13-15年),PB溢價在15%左右。因此,如果以恒指目標24,000點粗略測算,估值落差收斂至前期水平,將使得國企指數反彈至11,000點左右。

2)國企業績增速已于16年見底;隨著業績增速逐步回升,長期看恒指溢價將重新消失

更長期來看,考慮到中資企業業績增速方面的優勢,國企指數和恒指間的估值落差應進一步收斂,直至消失。事實上,在2012年以前,恒指對國企多數情況下為折價。而近年來,在中國經濟增速放緩的大背景下,國企業績增速也持續下滑,才逐步對恒指轉為折價。

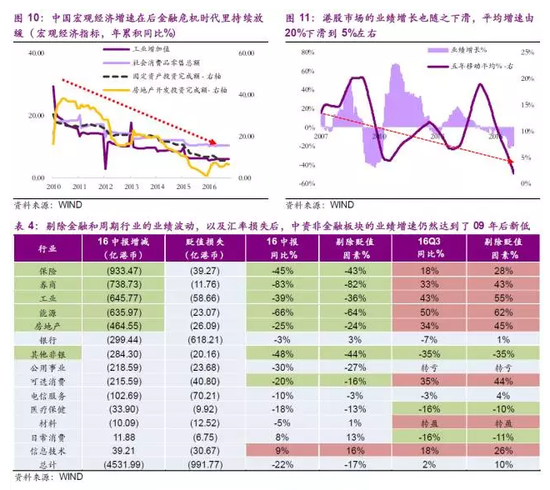

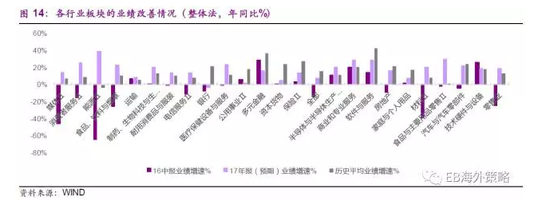

15-16年間,中資企業的業績增速基本見底。在刨除非銀金融板塊業績波動(A股股災)以及人民幣匯率損失的影響以后,工業、能源、地產等行業的業績增速也普遍在16年中錄得09后的新低。

而從16Q3開始,工業和能源板塊開始了較明顯的業績增長,中資企業的16H2業績增速已經開始明顯改善,并有望在17年中報恢復正增長,且在17年年報回到14-15年初的增長水平(10%左右)。

3投資建議:資金推動的追落后行情下,應以提前布局低估值板塊為主,避免追漲尋頂

1)“追落后”行情一般呈現為振蕩、慢漲格局;盲目追漲的風險較高,提前布局和回調買入是更適合的策略。

在近期的放量上漲行情中,中資金融(大金融,含地產)從成交規模、漲幅貢獻以及指數權重等方面來看,可以確認為本輪反彈行情的中樞或者說龍頭板塊。特別是考慮到外資對中資資產的偏好,以及相應資產的生息能力(ROE)等方面,中資保險板塊的漲跌幅度,可以作為本輪反彈行情的重要標桿。而在本周三放量上漲后,周四、五兩個交易日內,資金卻更多流向了前期漲幅相對落后的材料、航運等其他中資板塊,呈現出典型的“追落后”格局。

在資金推動行情中,如果資金持續主打龍頭板塊,表明資金對于投資主線邏輯高度認可,且對龍頭板塊的上行潛力仍有較強預期;因此龍頭板塊持續領漲,相對于“追落后”式的板塊輪動,是更明確的強勢上漲信號。而“追落后”格局下,市場往往反復振蕩向上,整體上漲趨勢更慢,并容易受到外圍環境的影響;盲目追漲的風險較高,提前布局和回調買入是更適合的策略。

2)“追落后”追的是低估值,提前布局相對低估值板塊

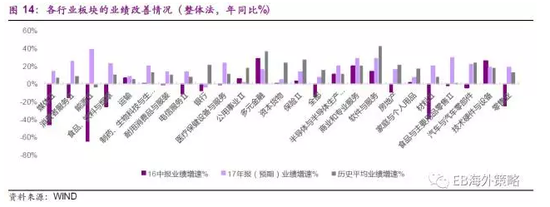

統計16年12月23日本輪反彈行情啟動以來各板塊的PE、PB估值擴張幅度數據,可以看到共有14個子行業(wind2級行業)的PE擴張幅度和12個子行業的PB擴張幅度低于大盤整體水平,其中9個板塊(多元金融、消費服務、能源、運輸、資本貨物、公用事業、食品飲料、電信、耐用消費品)的PE和PB擴張幅度均低于大盤整體。

而進一步考察各板塊的業績增長的話,可以看到能源、運輸、耐用消費品、消費服務、食品飲料和電信板塊的17年業績增長情況較好(較16中報明顯好轉,且好于或靠近歷史平均增速)。可以在后續的輪動行情中重點關注。

(本文作者介紹:光大證券海外策略首席分析師,2016年新財富最佳分析師評選第一名。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。