文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

當前,支撐美國房地產繁榮的四大因素或動力仍然存在,美國房價或許還有一定的上升空間。但是可以預見的是,美聯儲基準利率達到高點之日,或是美國房價達到頂點之時。

美國次貸危機即將重演?

美國次貸危機即將重演?當前,中國房地產市場正處于十字路口,而美國房地產市場卻在不知不覺中再創新高。此輪美國房價的飆升,是否意味著次貸危機的重演?其背后動因是什么?近年來趨之若鶩的中國買家在其中又作了多大貢獻? 美國房價后期走勢將面臨哪些風險?這些問題值得有意投資美國房地產市場的潛在投資者關注。

美國房價創下歷史新高

房地產市場是經濟周期的關鍵變量,對于美國經濟也不例外。2008年國際金融危機的影響仍未消失,但美國房價卻在不知不覺中再創歷史新高。先來看反映美國房價變化的一組數據。

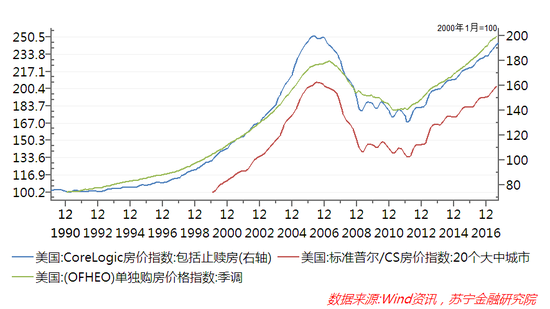

大多數市場分析機構都使用OFHEO(聯邦住房監督辦公室)指數、 Corelogic 房價指數和標準普爾20大中城市房價指數來反映美國房價的整體波動。從三個指數波動看,2006年下半年,美國三大房價指數均達到前期高點,隨著美聯儲收緊貨幣政策,美國房價進入下行通道,次貸危機持續發酵,最終引爆了2008年國際金融危機。

在史無前例的量化寬松政策刺激下,以及美國房地產行業自身的市場出清,2012年美國房地產市場迎來復蘇的拐點,實現了連續六年的繁榮。盡管三大指數變化幅度略有不同,但都表明當前美國房價從2012年底部已回升了40%左右,接近或超過歷史最高點(參見下圖)。

四大動力助推美國房價持續攀升

美國房價創下歷史新高,主要有需求、供給、資金環境和海外買家等四方面因素或動力。

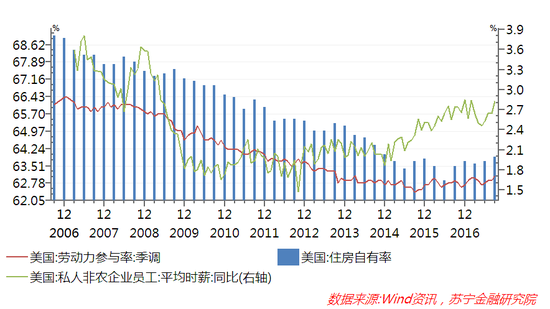

第一,勞動力市場改善提振了美國房地產市場的需求,新千禧一代成為住房需求的生力軍。美國勞動力市場改善表現在三個方面:9月份美國失業率為4.2%,創下十年來新低;美國勞動參與率回升到63.1%;美國私營企業時薪同比漲幅達2.5%,環比連續31個月保持正增長,穩步回升趨勢確立。失業率下降和工資水平的上升,為購房需求提供了強勁動力。

與此同時,“千禧一代”正成為帶動美國自有住房率上升的重要力量。2007年以來,美國自有住房率大幅下滑,2016年二季度末降至歷史最低點 62.9%后開始出現反彈,2017 年三季度末已回升至 63.9%(參見下圖)。自有住房率的回升,主要動力來自于20-34歲的千禧一代收入水平不斷上升,許多在硅谷地區互聯網行業年輕人對自有住房有著強烈的需求。

第二,住房供應相對短缺,特別是建筑業勞動力缺口問題較為嚴重。由于開工許可限制,已獲批的新建私人住宅數仍低于危機前水平,這使得新屋銷售占比大幅低于歷史平均水平,新屋供給缺口較為嚴重。新屋供給的缺口,重要原因是建筑業勞動力缺口問題突出。

據美國勞工部統計,建筑業仍有70萬的就業缺口,其主要原因可能是金融危機前中老員工回崗率較低,新就業人口從事建筑業的比例較低,特別是技術工人短缺,加劇了建筑業勞動力短缺。

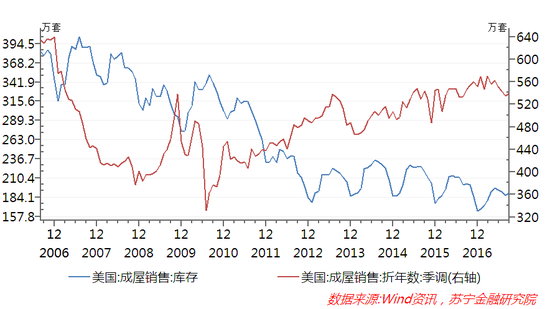

美國住房供應短缺,還表現在成屋庫存降至低位,新房供應無法跟上需求的節奏,使得成屋銷售長期處于高位水平,成屋過剩庫存大量消耗,使得當前美國成屋庫存已顯著低于危機前的水平(參見下圖)。

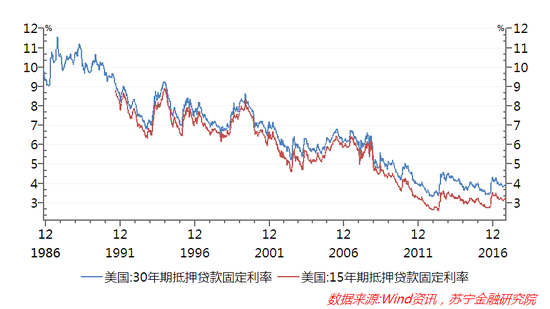

第三,低利率環境助推房價上漲。從歷史長周期看,雖然美聯儲加息以來美國長期抵押貸款利率有所回升,但近年來美國房貸利率仍處于低位。特別是美聯儲加息、縮表政策取向已確立的大背景下,固定抵押貸款利率的按揭產品設計,將加速購房需求的提前釋放。隨著工資水平的上行和整體經濟環境的改善,較低固定房貸利率對潛在購房者有著足夠的吸引力。

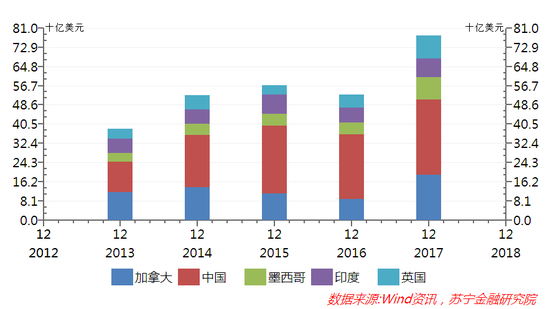

第四,中國等海外買家熱情高漲。次貸危機之后,海外買家前往美國房地產市場抄底的現象并不鮮見。根據全美房地產經紀人協會的統計,2011年至2017年3月末,海外買家在美購房總額占全美房地產銷售總額 8%左右。2017年3月前的12個月,海外買家購房金額累計達到1530億美元,較2016年全年增長了49%。盡管美國許多州政府制定了限制海外買家的政策,但海外買家的投資熱情依舊高漲。

而且,海外買家的房產均價53.69萬美元,接近美國整體房產均價27.77萬美元的兩倍。其中,中國買家在美購房金額,遠在加拿大、印度、墨西哥和英國買家之上,位居美國房產海外買家第一寶座(參見下圖),且美聯儲加息政策對于海外買家的影響并不大。

投資美國房產需關注兩大政策動向

美國房價重回歷史高位,市場也開始擔心美國房地產是否又開始催生泡沫,次貸危機是否會卷土重來,實際上,包括中國買家在內的美國房地產潛在投資者需要密切關注以下兩方面趨勢。

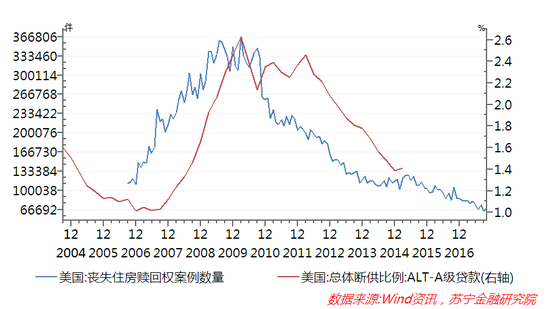

一方面是特朗普政府放松金融監管的改革趨勢。次貸危機之后,美國加強了金融監管,《金融監管改革法案》生效,特別是銀行房貸信用條件要求極為嚴格,使得過去幾年內按揭貸款的門檻條件遠高于金融危機之前。相應地,房地產市場止贖違約和斷供現象大幅下降,喪失住房贖回權數量也低于危機的水平(參見下圖)。

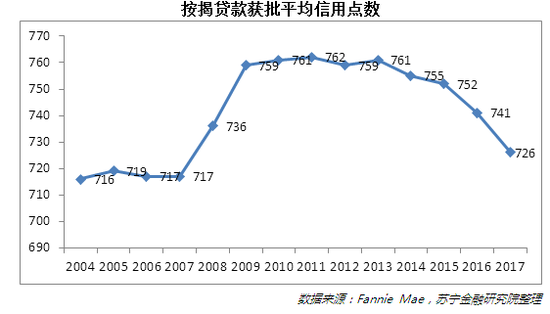

然而,不可否認的趨勢是,最近兩年商業銀行為了搶占房貸市場份額,放松信貸要求和門檻的傾向有所加劇。美國兩大住房金融機構之一房利美的數據顯示,2017年三季度末,按揭貸款獲批的平均信用點數已降至726,與金融危機前2004-2007年的差距越來越小(參見下圖)。

按揭貸款獲批平均信用點數

按揭貸款獲批平均信用點數數據來源:Fannie Mae,蘇寧金融研究院整理

更值得關注的是,新一屆美國政府改變近年來金融嚴監管的政策是大勢所趨,為了兌現放松金融監管的承諾,特朗普不惜以鮑威爾取代堅持嚴格金融監管的耶倫,擔任下一任美聯儲主席。在此大背景下,美國按揭貸款的門檻條件還可能進一步下降,相應地,美國房貸違約的風險將上升。

另一方面是美聯儲加息縮表的政策幅度與節奏。2008年美國次貸危機的直接導火索是美聯儲從2004年啟動的加息政策,盡管基準利率調整與房價變化、斷供數量存在一定的滯后期,但當利率持續上升后,房價下跌將成為必然,無論是美國、日本還是中國房地產市場概莫能外。當前美聯儲正處于加息、縮表的周期中,如前文所述,在經濟景氣周期中,居民收入增長并對房價上漲的前景樂觀,但一旦基準利率達到頂點,房價下行將不可避免。由此可見,伴隨美聯儲加息、縮表的幅度與節奏,基準利率何時達到頂點,將是美國房價變化的最大變量。

對于中國投資者等海外買家而言,其自身投資行為受美國政府放松金融監管、美聯儲貨幣政策的影響不大,但這兩大政策將是影響美國房地產市場景氣和房價走勢的關鍵變量。當前,支撐美國房地產繁榮的四大因素或動力仍然存在,美國房價或許還有一定的上升空間。但是可以預見的是,美聯儲基準利率達到高點之日,或是美國房價達到頂點之時,新一輪房地產泡沫危機是否會再次降臨,讓我們拭目以待。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。