文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

10月份工業部門增加值回落,可能有重大會議期間京津冀地區工業部門限產停產的因素,特別是國有工業企業增加值增速回落趨勢表現得尤為明顯。

限產停產因素造成經濟回落

限產停產因素造成經濟回落國家統計局11月14日發布的10月份主要經濟數據表明,固定資產投資中制造業、房地產投資、民間投資全面疲軟,使得固定資產投資出現連續8個月回落,同時,工業增加值增速在經過9月短暫回升后再度回落,其中的原因之一可能與重大會議召開期間京津冀地區限產、停產等因素有關。與此同時,居民的消費依然保持強勁,出口仍實現平穩增長,經濟增長的韌性十足,預計四季度經濟增速將在6.7%-6.8%范圍內。

基建投資的穩增長作用在減弱

1-10月份,全國固定資產投資同比增長7.3%,增速比1-9月份回落0.2個百分點,這已是連續8個月增速下滑。整體來看,從影響投資的結構性因素看,投資回落的原因主要有四方面:

一是民間投資累計增速為5.8%,較上月回落0.2個百分點,低于總投資增速1.5個百分點,繼續成為總投資的拖累因素。

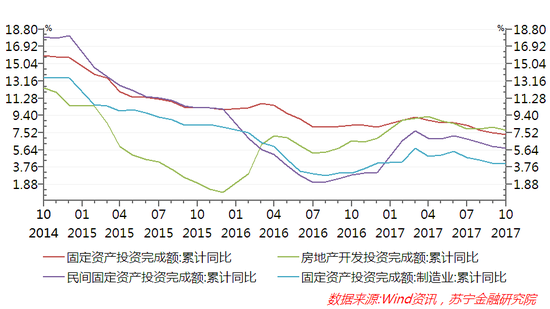

二是制造業投資增長了4.1%,出現連續5個月的回落,較上月回落0.1個百分點,與整體投資增速的差距高達3.2個百分點(參見下圖)。

三是房地產開發投資對整體投資的拉動作用減弱。在經歷9月份短暫回升后再度回落,1-10月份累計增速繼續為7.8%,略高于固定資產投資的整體增速。

四是基礎設施投資穩中趨降。在各大類投資中,唯一高于投資整體增速的是基建投資,但是10月份基建投資已回落到15.85%,也是連續10個月的增速回落,基建投資對總投資的穩定增長作用仍在減弱。

限產停產一定程度拖累經濟景氣

經濟景氣的回落,不僅表現在投資上,還體現在工業部門增加值增速出現了再度回落。10月工業增加值增速為6.2%,較上月回落0.4個百分點,創年內次低水平。

從工業部門三大門類看,10月份采礦業在去產能政策影響下,增加值同比下降1.3%,但上游產品價格的上升,使得采礦業增加值衰退幅度收窄;制造業作為工業部門的主體,10月份增加值增速為6.7%,盡管高于工業部門的整體增速,但較上月卻大幅回落了1.4個百分點;電力、熱力、燃氣及水生產和供應業增加值同比增長了9.2%,較上月回升了1.4個百分點,這可能與北方四季度供熱季即將來臨有關。

從不同產權屬性企業的增長看,10月份國有控股企業增加值同比增長6.6%,盡管增速高于工業增加值整體增速,但較上月回落幅度達2.4個百分點;股份制企業、外資企業的工業增加值增速都出現了不同程度的回落。10月份工業部門增加值回落,可能有重大會議期間京津冀地區工業部門限產停產的因素,特別是國有工業企業增加值增速回落趨勢表現得尤為明顯。

居民購房資金成本持續走高

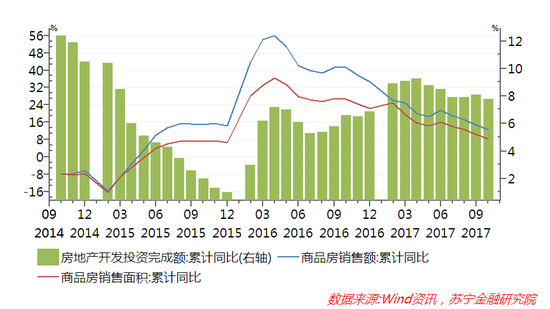

1-10月份,全國房地產開發投資同比增長7.8%,在9月份經歷短暫回升后重回下行通道,10月份增速也創年內新低水平。

房地產市場的銷售與投資的關系在經歷近半年的異常后重回常態。從銷售端看,房地產銷售額和銷售面積增速都出現連續回落,其中銷售面積增長的回落要快于銷售額的回落幅度(參見下圖),這說明在房價較低的三四線城市,房地產市場持續火爆的行情正在終結。

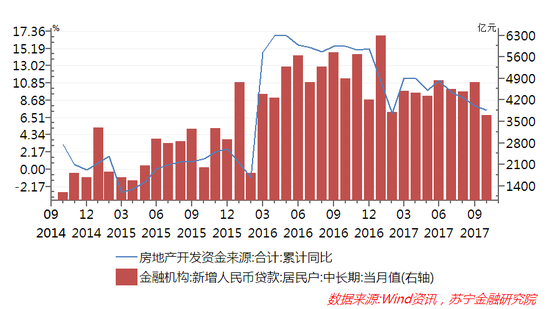

更值得注意的是,當前房地產市場的融資環境正在越來越緊。1-10月,房地產開發投資資金來源累計增長了7.4%,創年內新低水平。

從居民購房資金供應看,當前房貸利率、房貸額度持續收緊,特別是近期監管部門正在嚴查消費貸進入房地產按揭貸款市場,將可能使得居民購房資金的成本越來越高,獲得資金的難度越來越大。隨著近期“房住不炒”的定位再度被高層多次強調,短期內放松調控的可能性不大。

經濟長期快速貨幣化進程或已終結

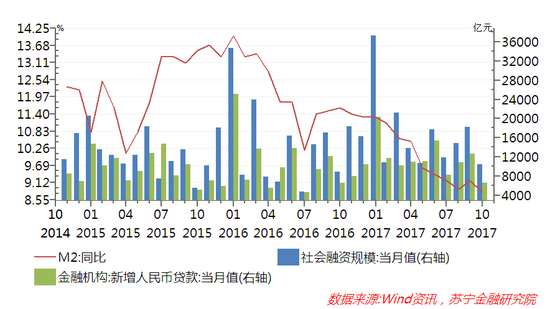

10月份頗受市場關注的數據是資金市場環境的變化。M2在經歷9月份季末效應的回升之后,10月份同比增速為8.8%,創下歷史新低。這與今年以來最高層和監管部門屢屢強調防范系統性金融風險、強力推進金融去杠桿和資金“脫虛向實”的政策精神有關——構成M2的關鍵因素非銀行金融機構的存款大幅下降,同時隨著房地產市場銷售的大幅回落,房地產市場作為貨幣和信貸的創造功能也逐漸減弱。自此,中國經濟長期快速貨幣化進程或已終結。

與此同時,新增社會融資、新增人民幣貸款均出現大幅回落(參見下圖),特別是新增人民幣貸款僅為6632億元(參見下圖),這可能與進入四季度各大銀行的信貸投放全年目標接近完成、貸款額度緊張有關。

居民消費增長勢頭依然強勁

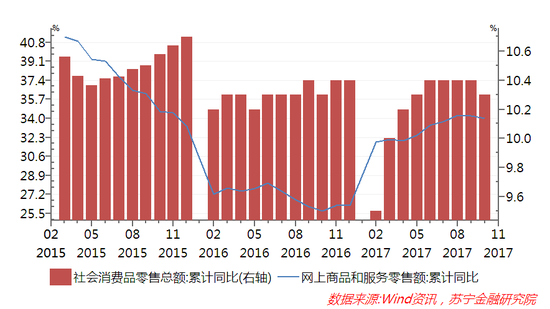

1-10月份,在國慶長假因素推動下,全國社會消費品零售總額同比增長10.3%,盡管較上月微幅回落0.1個百分點,但仍保持在10%的高位水平。特別是在移動互聯網引領下的消費模式創新,驅動了整體消費的快速增長。1-10月,全國網上商品和服務零售額同比增長34%,繼續保持強勁增長勢頭(參見下圖)。

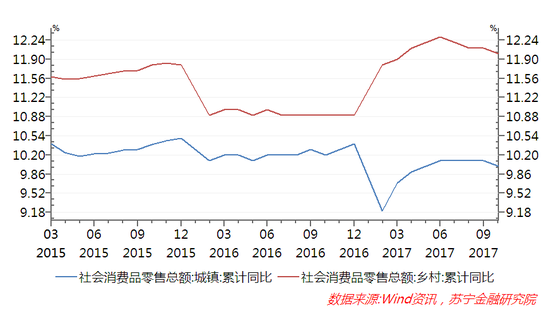

從城鄉消費情況看,今年以來農村地區居民消費增長速度,顯著高于城鎮地區居民消費增速。1-10月,農村社會消費品零售額累計增速達12%,高于城鎮地區增速(10%)達2個百分點(參見下圖),這可能與農村地區居民收入增長、農村地區社會保障體系逐漸完善有關。

出口仍將保持平穩增長態勢

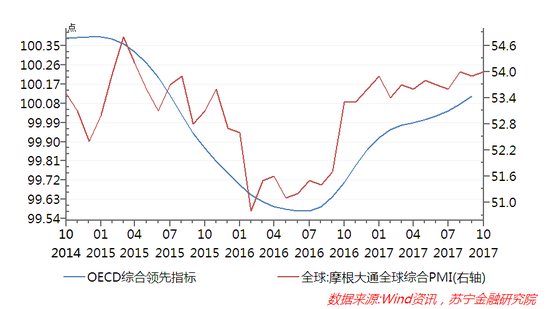

外部需求和人民幣匯率,始終是影響我國出口增長和外貿環境的關鍵變量。1-10月份,我國出口累計增長了7.4%,增長速度保持穩定,其首要因素無疑是外需的向好。10月美國、歐元區制造業PMI均創新高,摩根大通全球綜合PMI指數和OECD全球綜合領先指數均持續上升(參見下圖)。在外需向好背景下,我國對主要經濟體如美國、歐元區、東盟等多數國家地區的出口增速均有不同程度上升。從出口品類看,不僅勞動密集型產品出口增速由負轉正,高新技術產品和機電產品出口也受益歐美日新一輪設備投資周期啟動影響,延續復蘇。

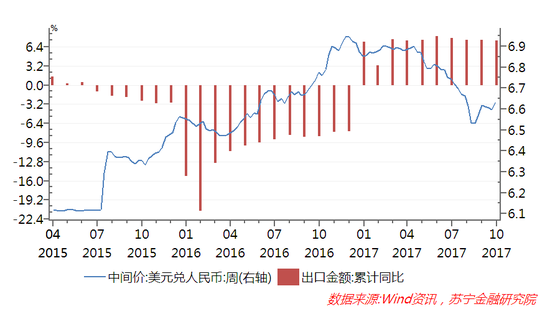

另一方面,人民幣匯率基本處于均衡匯率水平上,也是外貿向好的重要因素。盡管今年人民幣出現了升值態勢,但較811匯改前,無論是人民幣匯率指數還是人民幣對美元的雙邊匯率,仍出現了明顯的下調(參見下圖),這都有利于保持中國出口部門的競爭力。整體來看,人民幣匯率因素,至少已不會對出口造成明顯的下拉作用。

綜合來看,在人民幣匯率調整壓力充分釋放的背景下,四季度和2018年的出口形勢,將主要受外部需求變化的影響,當前全球主要經濟體均正處于同步復蘇趨勢中,外部需求可期,預計未來我國的出口仍將延續復蘇的態勢。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。