文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 趙毅

把房價上漲的責任一股腦推到房地產行業本身,其實是大錯特錯的!不控制住印鈔機,房價是不可能降下來的。

不管住印鈔機,房價下不來

不管住印鈔機,房價下不來房地產業在GDP增長中的表現

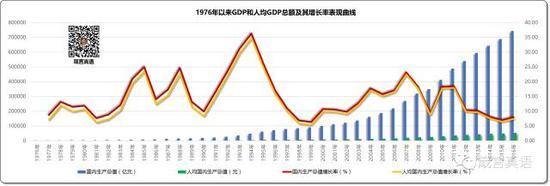

1976年以來GDP和人均GDP總額及其增長率表現曲線

1976年以來GDP和人均GDP總額及其增長率表現曲線這張圖其實不需要特別解釋,但從1976年以來GDP總額及其增長率曲線來看,中國經濟目前已經走出了低谷,掉頭向上的趨勢已經很明顯。盡管商業人士面對現實普遍憂心忡忡,看到這個圖表,還是應該看到積極的一面,要對未來有信心,才可能突破瓶頸,有所建樹。

我每天都要晨練,無論是公園還是大一點的社區,早晚鍛煉的人群中幾乎看不到愁眉苦臉的人士,這其實也反映出中國底層老百姓對中國經濟發展的真實感受。只要廣大老百姓生活狀態良好,這個社會就不會出大問題!

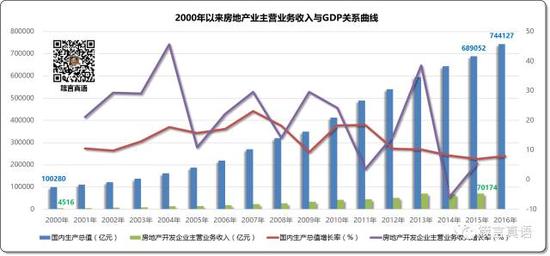

2000年以來房地產業主營業務收入與GDP關系曲線

2000年以來房地產業主營業務收入與GDP關系曲線上述圖表可以看出,房地產行業在長周期內表現出跌宕起伏的特性,這對中國經濟的平穩運行其實是極其不利的,長效機制的其中一個目的,就是盡可能消除這種忽高忽低現象,以控制這種過山車似的表現帶來的風險!

從微觀角度看,2000年時,中國GDP總額為100280億元,房地產主營業務收入總額為4516億元,占GDP的比重為4.5%;

到了2015年,中國GDP總額為689052億元,是2000年的6.87倍,而房地產主營業務收入總額為70174億元,是2000年的15.54倍,占GDP的比重也增長為10.2%。總體而言,房地產業在主營業務收入總額方面的表現明顯高過GDP總額的表現。

2000年以來房地產業人均主營業務收入與人均GDP關系曲線

2000年以來房地產業人均主營業務收入與人均GDP關系曲線雖然房地產業主營業務收入占中國GDP的比例不足10%,但從人均角度來看,房地產行業的數據極其驚人:

從2000年至2015年,房地產業人均主營業務收入均值為 1473380 元,而同期中國人均GDP產值均值僅為 24992 元,是房地產業人均主營業務收入均值的 1.7%,換句話說,房地產從業人員在這16年內的人均主營業務收入均值貢獻是全國GDP人均均值貢獻值的 58.95 倍!

2000年,中國人均GDP貢獻為 7942 元,到2015年,該數據增長至 50251 元,增長了5.33倍,年均增長率為13.18%;

2000年,房地產業人均主營業務收入為 464607 元,到2015年,該數據增長至 2562553 元,增長了5.52倍,年均增長率為12.81%。雖然在量級上差距較大,但在增長率表現上,房地產業表現平庸,而且在這16年內,留下了三次主營業務負增長的記錄,這與中國GDP在此統計期內一直未出現負增長的記錄有明顯差距。

全社會有一種幾乎壓倒性的共識,認為房地產從業人員的收入太高,屬于典型的不公平現象。如果您看到此文的數據,恐怕就不會有這種誤解了。

假設中國城市人口人均月收入為2000元的水準,如果按“按勞取酬、多勞多得”這一公平原則計算,房地產業員工的人均月收入就應該是58.95*2000=117900元!這顯然與房地產業的平均收入水平差距較大,這其實也說明了馬克思的剩余價值理論在房地產業表現的淋漓盡致,在房地產行業,人均產出明顯高于人均投入,企業收益的一部分,其實就來自于對員工剩余價值的剝削!

對房地產行業的管理人員而言,如果您所處企業的人均主營業務收入沒有達到上述均值數據(對各年度數據有訴求的同行,請通過朋友圈或后臺,留下您的微信號或郵箱號,本人將免費贈送該部分數據供您參考),您恐怕要找找原因,是人浮于事導致的結果,還是戰略方向錯誤產生的后果。

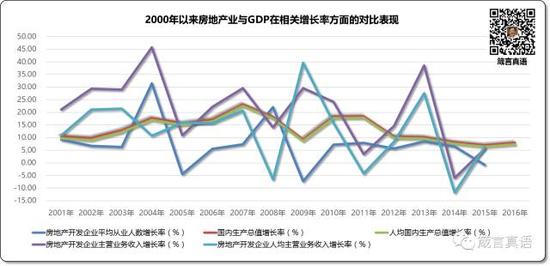

2000年以來房地產業與GDP在相關增長率方面的對比表現

2000年以來房地產業與GDP在相關增長率方面的對比表現圖中高度匹配、幾近貼合的紅色和綠色線條,分別代表GDP總值增長率和人均GDP總值增長率變化情況,其余線型則代表房地產開發企業平均從業人數增長率、主營業務收入增長率和人均主營業務收入增長率變化情況。

對房地產業管理人員而言,上述曲線其實可以反應一個殘酷的事實:

房地產行業整體管理水平明顯偏低,顯示出粗放管理的典型特征!

前述三條與房地產企業經營過程和結果密切相關的三條曲線本來應該有相對的一致性,但事實卻并非如此。在不算少的時間段內,各曲線間好似毫無關聯,這顯然不是一個管理到位行業的應有表現。

如果再仔細分析,房地產業從業人數增長率在大多數年份遠低于主營業務增長率和人均主營業務增長率,也許說明房地產業對員工的潛力挖掘還留有不少空間,或者說以資源整合為顯著特征的房地產業其實并不需要那么多的從業者!

看清這個事實,恐怕房地產業內人士就要好好思考下該如何提升自己,以提前應對整個行業管理水平提升后對那些富余人員的處置了!

2000年以來商品房銷售額增長率與GDP增長率對比曲線

2000年以來商品房銷售額增長率與GDP增長率對比曲線 2000年以來商品房銷售面積增長率與GDP增長率對比曲線

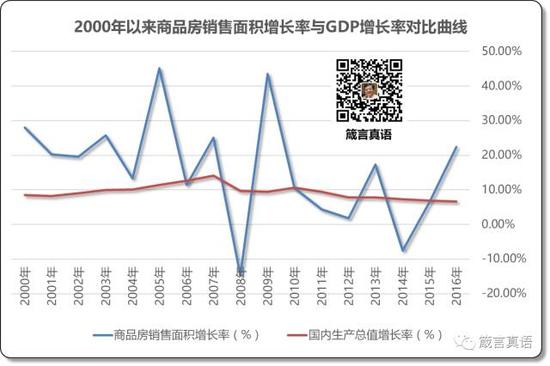

2000年以來商品房銷售面積增長率與GDP增長率對比曲線上述兩張圖表其實都反應出一個現實,中國房地產商品房的銷售面積和價格的增長率在大部分周期內都快過GDP的增長率,而且,銷售價格的增長率還明顯高過銷售面積的增長率。

在統計期內(國家統計局從2000年開始才有相對完整的房地產統計數據),GDP增長率均值為9.4%,而銷售面積增長率均值為16.06%,比GDP增長率均值高6.66個百分點,是GDP增長率均值的1.71倍。同期,銷售額增長率的均值更是高達26.06%,不但比銷售面積增長率均值高10個百分點,且比GDP增長率均值高16.66個百分點,其增長率均值是銷售面積增長率均值的1.62倍,是GDP增長率均值的2.77倍。

這至少說明兩個問題:

第一,中國政府在宏觀管理上,管理水平尚需提升。應盡可能通過各種穩定、可持續政策、法規等,杜絕或遏制這種房價上漲幅度明顯偏離社會整體經濟發展水平的現象,提高國人的幸福感;

第二,房地產行業發展到今天,其實從全國層面看,還處在供應小于需求的狀態中,同行們大可不必對未來喪失信心。與大多數行業早已經處于供大于求的環境相比,房地產行業的發展遠未到窮途末路的地步!之所以不少城市還處于去庫存的泥潭中,是因為如今的消費需求已經發生很大變化,在基礎建設水平已經處于全球領先的中國而言,小城市中手中有錢的富裕階層已經將眼光投向更遠、更有價值、能夠顯著提升自身生活素質的大、中型、甚至特大型城市,這是典型的城市吸引力不同而導致的必然結果。

如果同行們被2017年極致的一、二線城市限購政策擠壓導致的不該繁榮區域反而呈現一片欣欣向榮景象誤導、下注在三四線及以下城市未來市場繼續向好的話,不需太長時間,您會自食其果滴!

房地產業與貨幣發行量的關系

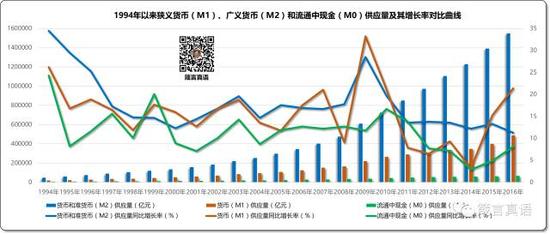

1994年以來M1、M2和M0供應量及其增長率對比曲線

1994年以來M1、M2和M0供應量及其增長率對比曲線這幅圖反映了中國1994年以來狹義貨幣M1(圖中赭紅色線型)、廣義貨幣M2(圖中藍色線型)以及流通中現金M0(圖中綠色線型)年度供應量及其同比增長率的整體表現情況。

本文暫且不表94年貨幣供應量超高背后的原因(當時是朱镕基總理親自掛帥進行治理整頓的),僅從大眾認知角度看,2008年中國陷入全球金融危機后,率先啟動量化寬松政策,印鈔機高速運行向社會輸出四萬億,讓中國迅速在2009年揚眉吐氣了一把,之后卻承受較長期的沉重后果。直到今天,中國經濟仍然未能擺脫當時的影響。

2015年開始,金融政策又出現較大的變化,在經受史無前例的股災后,其實貨幣投放的速度并未調整!!!

如果繼續放任下去,2008年的金融海嘯,極有可能重新上演,并且會比2008年來的更猛烈!這其實是促成本次史上最嚴厲、最苛刻、措施最極致調控的核心原因!

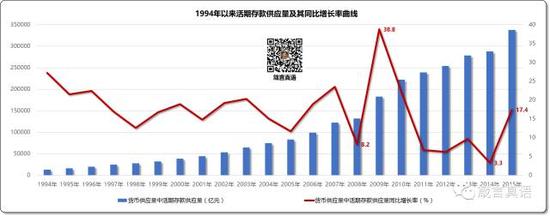

1994年以來活期存款供應量及其同比增長率曲線

1994年以來活期存款供應量及其同比增長率曲線這幅圖比較簡單,但反映出一個有意思的現象:

中國人在經歷較嚴酷的年景后,危機意識會導致活期儲蓄存款迅速放大,但這種感覺消失的也會很快,直到又感受到較深刻的壓力后,這種意識又會立即啟動應急反應機制,讓手中有更多的活期可動用資金,應付可能的變化。

從上述表現動蕩的曲線還可以看出一個事實,國人的安全感其實并不強,顯示出中國在養老、社會保障等方面的社會福利距離大家的需求還有較大差距。

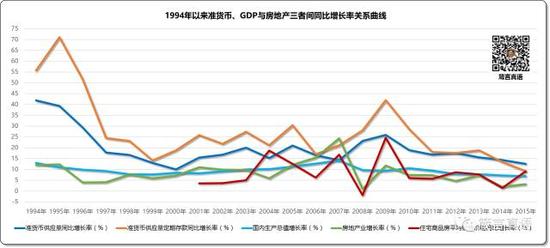

1994年以來活期存款與GDP、房地產三者間增長率關系曲線

1994年以來活期存款與GDP、房地產三者間增長率關系曲線這幅圖中藍色線型代表活期存款供應量增長率,紅色線型代表房地產業增長率,黃色線型代表商品住宅均價增長率,綠色線型代表GDP增長率。

這張圖非常明顯地反映出房地產增長率和房價增長率與活期存款增長率形成越來越明顯的正比關系。道理很簡單,無論杠桿多高,都需要有可以動用的首付款。

房地產從業人士,如果通過監測中國銀行公布的儲蓄存款變動情況,在發現活期存款水平處于歷史性低位、且宏觀經濟也存在較大壓力時,次年的行情就可能出現反彈或是高點行情。

1994年以來貨幣與GDP以及房地產三者間增長率關系曲線

1994年以來貨幣與GDP以及房地產三者間增長率關系曲線這張圖表呈現出錯綜復雜的結果,如果大家將圖片另存后在電腦端打開的話,可以看到這樣兩個結論:

1、房地產業發展增速與M2供應量增速呈現越來越明顯的正向關聯關系;

2、商品房房價的增速與M1供應量增速呈現越來越明顯的正向關聯關系。

也就是說,房地產的金融屬性確實越來越強,而且房價是被貨幣供應量給生生刺激起來的!控制住貨幣供應,尤其是M1的供應量,就可能影響房價的上漲幅度!

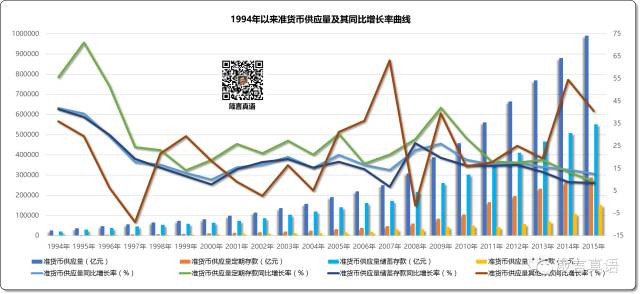

1994年以來準貨幣供應量及其同比增長率曲線

1994年以來準貨幣供應量及其同比增長率曲線 1994年以來準貨幣、GDP與房地產三者間同比增長率關系曲線

1994年以來準貨幣、GDP與房地產三者間同比增長率關系曲線準貨幣是潛在購買力,準貨幣=M2-M1,具體包含以下幾項:城鄉居民儲蓄存款、單位定期存款、證券公司保證金存款、其他存款。

這兩張圖反映的內容也很復雜,但有一個非常清晰的結論:

中國經濟增長的推手還是貨幣供應,而且,GDP增速、房地產增速和房價增速,均趕不上貨幣供應量增速!

因此,把房價上漲的責任一股腦推到房地產行業本身,其實是大錯特錯的!不控制住印鈔機,房價是不可能降下來滴!

結束語

1、從長周期的數據分析與歸納、總結和判斷,可以得出一個積極的信號:中國經濟的階段性低谷已經結束,并且有回頭向上的明顯跡象,國人對未來大可不必灰心喪氣。信心比黃金重要,只要相信,就會有希望!

2、對房地產業長周期的發展軌跡與房價變化曲線的審視,再結合產品價格與市場供求的關系理論,可以肯定,中國房地產業整體仍然處于供小于求的發展階段。房地產業與大多數行業早已經進入供大于求,甚至供應嚴重大于需求階段的商業環境相比,還有很大的發展空間!

3、但地域分化的現象,確實讓不少缺乏活力、沒有競爭力的三四線及以下城市處于去庫存泥潭而無法自拔!

4、房地產全行業顯示出粗放管理的典型特征,向實體企業學習精細化管理的改善空間巨大!

5、房地產從業人員在社會認知上的過高收入,其實是個偽概念!在剩余價值理論中,房地產從業人員被壓榨的剩余價值遠高于社會平均水平!盡管如此,有理由相信,其實房地產行業的從業人員還是偏多,在提升管理水平的過程中,以資源整合為典型特征的房地產業,會有不少人面臨失業風險!

6、房地產的金融屬性確實日益顯著,但盡管房地產發展很快、房價增長變成普遍性的社會問題,這個鍋不應該由房地產業自己背!促成這種結果的推手不是“血管里應該流淌著道德的血液”的房地產商,而是沒有節制的貨幣供應!

7、房價的增速與M1供應量增速成正比,控制住M1,房價持續、快速上升的勢頭就會被遏制!

8、2015年的股災并未遏制住貨幣供應量快速增長的勢頭,遏制這種趨勢,避免重蹈2008年的金融海嘯噩夢,其實是促成本次史上最嚴厲、最苛刻、措施最極致調控的核心原因!

9、中國政府在提升國人對未來安全感方面的努力,任重而道遠!

(本文作者介紹:地產觀察者。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。