文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者盤古智庫宏觀團隊鄭聯盛、肖立晟、王宇哲、楊曉晨、周濟

總體來看,短期內,美元指數會在低位盤整,不排除繼續探底的可能性。下半年有望重回100-103點波動區間。

美元指數近期為何暴跌?

美元指數近期為何暴跌?全球最擁擠的交易—做多美元,開始出現回撤。2017年5月16-19日,在美國經濟疲弱數據和特朗普總統“泄密門”的雙重打壓之下,美元指數從99.1回落至97.87,短短三個交易日跌幅超過2%,回到去年11月8日特朗普贏得大選時水平。自2017年1月開始,美元指數就已經從103的高位逐步下調。從技術面角度來看,美元多頭似乎已經潰不成軍。為何一夜之間,大家對美元指數的觀望情緒迅速多轉空?美元指數是否還有反彈空間?

圖1美元指數波動

圖1美元指數波動數據來源:wind,下同。

在匯率決定模型中,有一類關注信息變化的模型,叫做“新聞模型”。政治和新聞事件發生之前,往往首先會出現一些傳言,外匯交易市場對各種政治和新聞傳言會迅速反應。當傳言最終被證實時,市場可能不再波動。所以,外匯市場有一句古老的格言:“買預期,賣事實”(Buy the rumour ,sell the fact)。

外匯市場對新聞的反應不取決于它們是“好”的還是“壞”的,而是取決于它們是比預期中“更好”還是“更壞”。預期到的信息已經包含在現有的市場匯率之中,匯率只根據未預期到的信息發生變化。此次美元指數下跌主要是緣于美國連續出現了三個超出預期的壞消息。

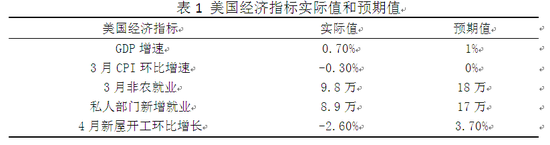

第一個壞消息:美國經濟數據低于預期。如下表所示,最近公布的美國經濟數據普遍低于預期。無論是一季度美國GDP增速,還是通脹和就業的數據,都出乎意料的疲弱。這些糟糕的經濟數據降低了市場對美國經濟強勁復蘇勢頭的信心。與此同時,歐洲的經濟創六年來最佳單季表現,一季度GDP環比增長0.5%,2月份通脹率首次達到2%的目標,復蘇勢頭蓋過美國。5月份馬克龍在法國大選中獲勝,也幫助提振歐元。短短一個月半,歐元對美元匯率從1.05升至1.12。此消彼長,美元指數開始一路走低。

表1

表1第二個壞消息:特朗普稅改政策不及預期。4 月28日,特朗普政府公布了稅改方案。方案包括將企業所得稅率降至15%,個人所得稅稅率縮編為三檔,對美國企業海外約2.6 萬億美元盈利一次性征稅,取消遺產稅等。然而,市場似乎并不買賬,美國股市和美元匯率應聲回落,不漲反跌。主要原因在于美國國會強調稅改方案必須維持財政中性,減稅必須由數額相當的增收措施作為對沖。特朗普的稅改方案缺乏財政平衡機制,可能造成財政赤字大幅攀升。為了獲得國會支持,特朗普最終落實的稅改方案可能會大打折扣,難以吸引資本回流美國金融市場,美元指數缺乏足夠的支撐力量。

第三個壞消息:特朗普爆出政治丑聞,被彈劾概率上升。5月初,特朗普突然宣布開除FBI局長科米,媒體爆出特朗普與俄羅斯外交部長會晤時對俄方透露了高度機密信息,令市場開始揣測特朗普可能遭遇“彈劾風險”。全球市場避險情緒上升,美元指數走弱,美股回調,黃金價格上漲。

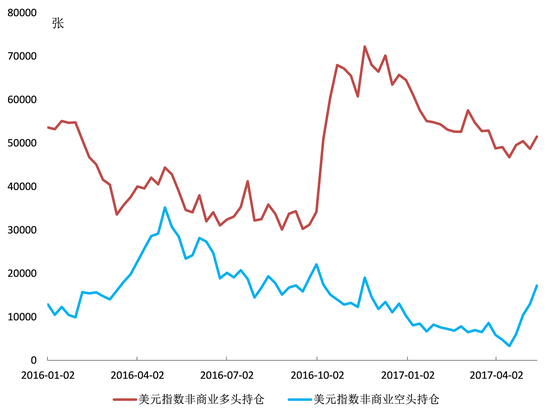

接二連三的壞消息導致美元指數一路走低,也吸引了大量美元指數的空頭進場。CFTC非商業持倉數量代表市場上的投機力量。近期美元指數非商業空頭持倉迅速增加,反映機構看空美元的傾向有所上升。值得注意的是,在空頭超預期增長的同時,多頭持倉也開始企穩,而且從凈頭寸來看,仍然是多頭占據主導地位。美元后市可能仍有升值空間。那么,美元指數的反彈空間會有多大呢?這需要重新回到匯率決定因素中尋找答案。

圖2美元指數CFTC非商業多空頭持倉數量

圖2美元指數CFTC非商業多空頭持倉數量下表列示了與美元指數相關的主要影響因素。美元指數包括以下貨幣:歐元(57.6%)、日元(13.6%)、英鎊(11.9%)、加元(9.1%)、瑞典克朗(4.2%)、瑞士法郎(3.6%)。只要美國經濟基本面因素比其他國家特別是歐元區表現更好,那么美元指數就會隨之上漲。

人口結構和勞動生產率差異等因素構成美元匯率走勢的長期動因。這兩個指標美國要顯著優于歐元區。2011-2015年美國勞動生產率平均值為0.8,歐元區為0.5。作為移民國家,美國人口老齡化程度低于歐元區國家。從中長期來看,美元對歐元具備一定升值潛力。

表2

表2長期變量是事后觀測變量,并不會直接作用于外匯市場。直接改變匯率走勢的變量是相對利差和經濟增速差異。經濟增長較快,利差較高的經濟體會吸引資本流入,推動本幣升值。

從經濟基本面來看,這一次美國經濟復蘇與過去有些不同。一些預期數據,無論是消費者信心指數還是制造業PMI都已超出次貸危機之前的水平,但是實際產出數據,例如工資收入和工業產出仍然遠低于危機前水平。這表明投資者對美國經濟復蘇的信心并沒有得到實體經濟的有力支撐。一有風吹草動,金融市場就會產生較大波動。

近期美元指數的波動主要來源于特朗普是否會被彈劾的傳言。迄今為止,不斷有關于特朗普政府泄密及通俄的消息爆出,市場啟動觀望態勢。事實上,美國總統特朗普被彈劾的概率很低,需要參議院三分之二的多數票贊同才能讓特朗普下臺。特朗普民眾支持率并未顯著下降,共和黨議員們投票贊成彈劾自己黨派的總統的可能性很低。即使出現最糟糕的情況,特朗普和副總統彭斯受到彈劾或辭職,總統職位也會落在眾議院院長瑞安身上。與特朗普、彭斯和華爾街一樣,瑞安也希望降低公司稅,減少監管,推動美國經濟增長。

真正值得憂慮的是,在動蕩的政治形勢下,特朗普難以實施刺激經濟增長計劃。市場期待的稅改時間表可能會進一步推遲。因此,短期內,美元指數會在低位盤旋,不排除進一步下探的可能。

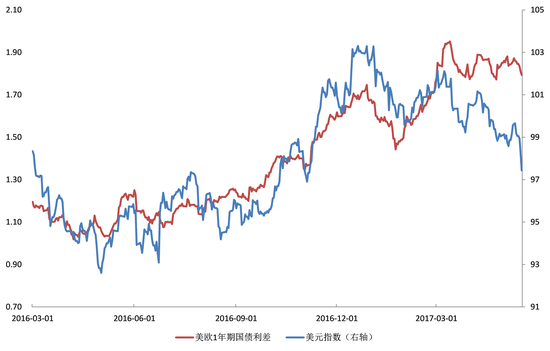

美元暴跌是典型的新聞驅動型沖擊,經濟基本面并沒有實質性變化。從美歐利差來看,當前美元指數被顯著低估,一旦特朗普政府的丑聞塵埃落定,美元指數將會有一波較為強勁的反彈。

圖3美歐利差與美元指數

圖3美歐利差與美元指數不應對人民幣匯率貶值預期過于樂觀。在當前的匯率形成機制下,人民幣匯率對美元指數的反應仍然有顯著的非對稱特征。境內外匯市場供求失衡的格局在短期內難以發生根本扭轉,收盤價仍然有較強的貶值壓力。當美元指數下降時,人民幣中間價的升值幅度相對有限,造成人民幣易貶難升的困境。考慮到今年全年經濟可能呈現前高后低態勢,下半年人民幣匯率貶值壓力可能會顯著上升。

總體來看,短期內,美元指數會在低位盤整,不排除繼續探底的可能性。下半年有望重回100-103點波動區間。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。