文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)機(jī)構(gòu)專(zhuān)欄 盤(pán)古看宏觀 作者盤(pán)古智庫(kù)宏觀團(tuán)隊(duì)鄭聯(lián)盛、肖立晟、王宇哲、楊曉晨、周濟(jì)

當(dāng)前我國(guó)同時(shí)實(shí)現(xiàn)實(shí)體經(jīng)濟(jì)增長(zhǎng)和金融穩(wěn)定的目標(biāo)面臨兩難。未來(lái)的去杠桿進(jìn)程將直接取決于“是否誤傷實(shí)體經(jīng)濟(jì)”或“實(shí)體經(jīng)濟(jì)是否向好”兩個(gè)因素。

去杠桿誤傷實(shí)體經(jīng)濟(jì)怎么辦?

去杠桿誤傷實(shí)體經(jīng)濟(jì)怎么辦?一、金融去杠桿未到完成時(shí)

今年3月以來(lái),我國(guó)新一輪金融去杠桿拉開(kāi)序幕,監(jiān)管收緊成為新的高頻詞。從一季度末開(kāi)始,以金融去杠桿為主題,一行三會(huì)多項(xiàng)監(jiān)管措施重拳出擊,用以規(guī)范和清理金融市場(chǎng)過(guò)度加杠桿的行為,鼓勵(lì)資金進(jìn)入實(shí)體經(jīng)濟(jì)。此輪金融去杠桿與去年10月開(kāi)始的對(duì)于“房地產(chǎn)泡沫”的打壓相互銜接,并以守住銀行、證券、保險(xiǎn)體系不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)為底線。

進(jìn)入二季度,金融監(jiān)管政策驟然收緊,各監(jiān)管主體和不同政策工具開(kāi)始一同發(fā)力。例如,銀監(jiān)會(huì)在4月份連續(xù)出臺(tái)8項(xiàng)政策,規(guī)范銀行“脫實(shí)向虛”的資金空轉(zhuǎn),整治各類(lèi)套利行為和不當(dāng)經(jīng)營(yíng);保監(jiān)會(huì)開(kāi)始加強(qiáng)對(duì)萬(wàn)能險(xiǎn)管理,對(duì)安邦人壽下發(fā)監(jiān)管禁令,開(kāi)展基層保險(xiǎn)機(jī)構(gòu)排查活動(dòng)等;證監(jiān)會(huì)加強(qiáng)對(duì)券商資管的資金池業(yè)務(wù)整頓;央行則開(kāi)始收緊貨幣政策,多部門(mén)聯(lián)合發(fā)文規(guī)范地方債等。

與此同時(shí),中央政治局第40次會(huì)議以“維護(hù)國(guó)家金融安全”為議題,定調(diào)金融監(jiān)管要堅(jiān)持底線思維,這也表明未來(lái)監(jiān)管力度還會(huì)逐步加強(qiáng)。值得注意的是,當(dāng)前監(jiān)管方式仍以“自查”和“運(yùn)動(dòng)式治理”為主,尚未進(jìn)行大范圍的“清理”,金融去杠桿的節(jié)奏還相對(duì)溫和。

二、金融市場(chǎng)情緒受到一定影響

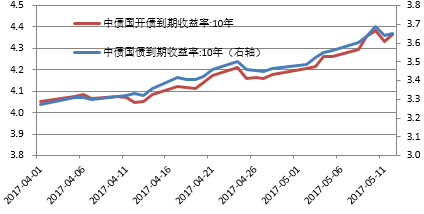

當(dāng)前一系列監(jiān)管政策的實(shí)施,對(duì)市場(chǎng)情緒造成了一定影響。一方面,利率受到直接沖擊,表現(xiàn)為國(guó)債和其他固定收益類(lèi)產(chǎn)品收益率的顯著上行。例如,債市從4月11日后開(kāi)始顯著上行,十年期國(guó)債到期收益率從3.32%上升到5月10日的3.69%,開(kāi)債收益率從4.07%上升到4.39%(圖1)。

圖1 今年4月至今債券到期收益率(%) 來(lái)源:WIND

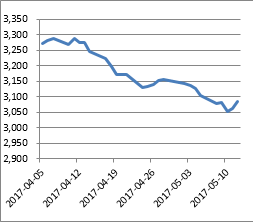

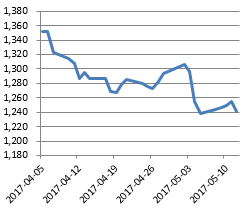

圖1 今年4月至今債券到期收益率(%) 來(lái)源:WIND另一方面,其他金融市場(chǎng)也同步大幅調(diào)整,股票和商品市場(chǎng)普跌,小范圍、局部的風(fēng)險(xiǎn)有再現(xiàn)的苗頭。4月末股市連續(xù)下挫,上證綜指從4月11日的3289點(diǎn)跌至5月10日的3052點(diǎn)(后復(fù)權(quán)),跌幅達(dá)7.77%(圖2)。主要商品也呈現(xiàn)下行趨勢(shì),尤其是南華商品指數(shù)在全球商品市場(chǎng)共振的影響下,從5月1日到5日期間連續(xù)下跌68點(diǎn)(圖3)。

圖2 今年4月至今上證綜指(后復(fù)權(quán))來(lái)源:WIND

圖2 今年4月至今上證綜指(后復(fù)權(quán))來(lái)源:WIND 圖3 今年4月至今南華商品指數(shù) 來(lái)源:WIND

圖3 今年4月至今南華商品指數(shù) 來(lái)源:WIND三、穩(wěn)定實(shí)體經(jīng)濟(jì)與金融去杠桿或面臨兩難

事實(shí)上,自2016年下半年來(lái),去杠桿就已成為金融監(jiān)管新的主線,但受到實(shí)體經(jīng)濟(jì)不振的影響,去年及今年初的去杠桿措施相對(duì)溫和,更多表現(xiàn)為政策造勢(shì)。隨著今年1季度經(jīng)濟(jì)表現(xiàn)超預(yù)期,金融監(jiān)管措施開(kāi)始逐項(xiàng)推進(jìn)。

從金融去杠桿對(duì)實(shí)體經(jīng)濟(jì)的作用來(lái)看:短期實(shí)體經(jīng)濟(jì)暫無(wú)虞,主要是利率抬升對(duì)實(shí)體經(jīng)濟(jì)融資的傳導(dǎo)需要一定時(shí)間;中期實(shí)體經(jīng)濟(jì)或面臨拖累,因?yàn)槔噬闲斜厝粠?lái)融資成本上升,對(duì)實(shí)體經(jīng)濟(jì)的資金流入量可能減少;長(zhǎng)期而言,金融去杠桿有利于提高資源配置效率及解決資金空轉(zhuǎn)問(wèn)題,將對(duì)實(shí)體經(jīng)濟(jì)發(fā)展提供支撐。

但需要注意的是,當(dāng)前我國(guó)同時(shí)實(shí)現(xiàn)實(shí)體經(jīng)濟(jì)增長(zhǎng)和金融穩(wěn)定的目標(biāo)面臨兩難:一方面,實(shí)體經(jīng)濟(jì)的結(jié)構(gòu)性改革尚未取得長(zhǎng)效,資本回報(bào)率并沒(méi)有得到明顯提升,這也抑制了通過(guò)金融系統(tǒng)內(nèi)利率自然上升引導(dǎo)主動(dòng)去杠桿的作用渠道;另一方面,當(dāng)前我國(guó)金融體系存在系統(tǒng)性風(fēng)險(xiǎn)隱憂,尤其體現(xiàn)在房地產(chǎn)市場(chǎng)風(fēng)險(xiǎn)仍在積聚,隨著歐、美進(jìn)一步貨幣緊縮的日益臨近,國(guó)內(nèi)、國(guó)際風(fēng)險(xiǎn)存在共振的可能。

可以預(yù)見(jiàn),未來(lái)的去杠桿進(jìn)程將直接取決于“是否誤傷實(shí)體經(jīng)濟(jì)”或“實(shí)體經(jīng)濟(jì)是否向好”兩個(gè)因素。前者主要體現(xiàn)在去杠桿的進(jìn)程將與實(shí)體經(jīng)濟(jì)的改革措施相互匹配,以引導(dǎo)市場(chǎng)漸進(jìn)出清,避免經(jīng)濟(jì)大起大落;后者則意味著在宏觀經(jīng)濟(jì)因國(guó)際環(huán)境等因素改善而出現(xiàn)超預(yù)期表現(xiàn)(如今年1季度)時(shí),金融去杠桿有望在關(guān)鍵的政策窗口期加速推進(jìn)。

(本文作者介紹:盤(pán)古智庫(kù)宏觀經(jīng)濟(jì)研究中心致力于為市場(chǎng)提供持續(xù)的、客觀的、系統(tǒng)的和有新意的宏觀經(jīng)濟(jì)與金融分析。我們依托于目前新興的獨(dú)立智庫(kù)——盤(pán)古智庫(kù),試圖整合盤(pán)古智庫(kù)的其他優(yōu)勢(shì)資源,實(shí)現(xiàn)強(qiáng)強(qiáng)聯(lián)合。)

責(zé)任編輯:馮夢(mèng)雪

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

盤(pán)古智庫(kù)宏觀經(jīng)濟(jì)研究中心致力于為市場(chǎng)提供持續(xù)的、客觀的、系統(tǒng)的和有新意的宏觀經(jīng)濟(jì)與金融分析。我們依托于目前新興的獨(dú)立智庫(kù)——盤(pán)古智庫(kù),試圖整合盤(pán)古智庫(kù)的其他優(yōu)勢(shì)資源,實(shí)現(xiàn)強(qiáng)強(qiáng)聯(lián)合。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼