文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 薛洪言

在任何行業(yè),風(fēng)險(xiǎn)都不可能被徹底根治,第三方支付行業(yè)也是如此。結(jié)合目前的行業(yè)現(xiàn)狀來(lái)看,反洗錢、用戶實(shí)名制認(rèn)定、用戶信息保護(hù)、數(shù)據(jù)使用等方面,仍是潛在的風(fēng)險(xiǎn)高發(fā)區(qū),不過(guò)風(fēng)險(xiǎn)整體可控罷了。

第三方支付能有什么風(fēng)險(xiǎn)

第三方支付能有什么風(fēng)險(xiǎn)第三方支付的三類業(yè)態(tài)

第三方支付這個(gè)名詞,相信大家都不陌生,所謂第三方,主要是區(qū)別銀行的支付職能,所以,第三方支付機(jī)構(gòu)的官方稱呼一般是非銀行支付機(jī)構(gòu)。從業(yè)務(wù)的角度來(lái)看,第三方支付分為網(wǎng)絡(luò)支付、銀行卡收單和預(yù)付卡發(fā)行與受理三類,分別介紹如下:

網(wǎng)絡(luò)支付:是指收款人或付款人通過(guò)計(jì)算機(jī)、移動(dòng)終端等電子設(shè)備,依托公共網(wǎng)絡(luò)信息系統(tǒng)遠(yuǎn)程發(fā)起支付指令,且付款人電子設(shè)備不與收款人特定專屬設(shè)備交互,由支付機(jī)構(gòu)為收付款人提供貨幣資金轉(zhuǎn)移服務(wù)的活動(dòng)。

從具體牌照的角度,包括互聯(lián)網(wǎng)支付、移動(dòng)電話支付、固定電話支付、數(shù)字電視支付等四個(gè)細(xì)分業(yè)態(tài)。我們平時(shí)接觸到的支付機(jī)構(gòu),比如支付寶、微信支付(財(cái)付通)、易付寶等,主要指其互聯(lián)網(wǎng)支付和移動(dòng)電話支付職能。相比之下,固定電話支付和數(shù)字電視支付,并沒(méi)有發(fā)展起來(lái),比較小眾。

銀行卡收單:是指通過(guò)銷售點(diǎn)(POS)終端等為銀行卡特約商戶代收貨幣資金的行為。最直觀來(lái)看,我們?cè)诰€下購(gòu)物時(shí)刷的POS機(jī),便是由銀行卡收單機(jī)構(gòu)提供的收單工具。

預(yù)付卡的發(fā)行與受理:是指以營(yíng)利為目的發(fā)行的、在發(fā)行機(jī)構(gòu)之外購(gòu)買商品或服務(wù)的預(yù)付價(jià)值,包括采取磁條、芯片等技術(shù)以卡片、密碼等形式發(fā)行的預(yù)付卡。這個(gè)大家比較熟悉,常見的各類購(gòu)物卡,基本都屬于預(yù)付卡的范疇。

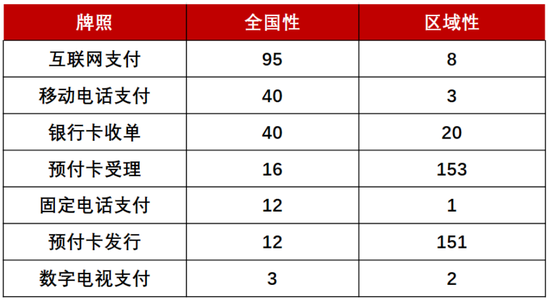

自央行2011年5月起,央行開始發(fā)放第三方支付牌照,即支付業(yè)務(wù)許可證,先后分8批發(fā)放270張牌照,包括互聯(lián)網(wǎng)支付、移動(dòng)電話支付、銀行卡收單、預(yù)付卡受理、預(yù)付卡發(fā)行、固定電話支付和數(shù)字電視支付等7個(gè)類別,如下圖所示。由于同一個(gè)支付業(yè)務(wù)許可證可能包括幾個(gè)細(xì)分類別,所以從細(xì)分類別的角度加總,是遠(yuǎn)遠(yuǎn)超過(guò)270張的。

圖1

圖1從2016年以來(lái),監(jiān)管暫停了第三方支付牌照的發(fā)放,后來(lái)因?yàn)檫`規(guī)吊銷了三張牌照,之后是鼓勵(lì)同一集團(tuán)法人進(jìn)行牌照的合并,又減少了12個(gè)左右,所以截止目前,剩余的牌照僅有255張。

講到這里順便說(shuō)一下,自從央行暫停了支付牌照的發(fā)展,市場(chǎng)上便開始了牌照炒作之風(fēng),瘋狂時(shí)一個(gè)業(yè)務(wù)空白的牌照可以賣到十幾億。這里要注意的是,大家熱炒的基本為互聯(lián)網(wǎng)支付牌照,對(duì)于銀行卡收單、預(yù)付費(fèi)卡或其他幾個(gè)小眾支付牌照,大家的炒作熱情遠(yuǎn)沒(méi)有那么高。

第三方支付能有什么風(fēng)險(xiǎn)

講到第三方支付的風(fēng)險(xiǎn)點(diǎn),基于不同的業(yè)態(tài),既有共性問(wèn)題,也有個(gè)性問(wèn)題。共性問(wèn)題主要包括備付金挪用、反洗錢、信息保護(hù)、不正當(dāng)競(jìng)爭(zhēng)等幾個(gè)方面;個(gè)性問(wèn)題上,互聯(lián)網(wǎng)支付領(lǐng)域易遭受欺詐風(fēng)險(xiǎn),銀行卡收單則涉及套碼、切機(jī)、二清等問(wèn)題;預(yù)付費(fèi)卡則主要涉及到商家后續(xù)服務(wù)風(fēng)險(xiǎn)等。下面分別進(jìn)行簡(jiǎn)要介紹。

備付金挪用

什么是備付金呢,2011年發(fā)布的《支付機(jī)構(gòu)客戶備付金存管暫行辦法》(征求意見稿)明確界定如下:

“本辦法所稱客戶備付金,是指客戶預(yù)存或留存在支付機(jī)構(gòu)的貨幣資金,以及由支付機(jī)構(gòu)為客戶代收或代付的貨幣資金。客戶備付金包括:(一)收款人或付款人委托支付機(jī)構(gòu)保管的貨幣資金;(二)收款人委托支付機(jī)構(gòu)收取、且支付機(jī)構(gòu)實(shí)際收到但尚未付出的貨幣資金;(三)付款人委托支付機(jī)構(gòu)支付、但支付機(jī)構(gòu)尚未付出的貨幣資金;(四)預(yù)付卡中未使用的預(yù)付價(jià)值對(duì)應(yīng)的貨幣資金。”

顯然,不僅你在電商購(gòu)物時(shí)未確認(rèn)收貨之前的款項(xiàng)屬于備付金范疇,第三方支付賬戶的余額也是備付金,但你的寶寶理財(cái)已經(jīng)不屬于備付金的范疇。盡管如此,客戶備付金仍然是一筆巨額資金,央行統(tǒng)計(jì)顯示,截止2016年第三季度,全國(guó)267家支付機(jī)構(gòu)吸收客戶備付金合計(jì)4606億元。2013年末,這一數(shù)據(jù)尚為1266億元。

所謂備付金挪用,便是支付企業(yè)擅自將屬于你的備付資金挪作他用,更極端的,還有將備付金卷款跑路的,當(dāng)然,后者主要發(fā)生在二清(見后文解釋)或三清機(jī)構(gòu)中,正規(guī)的持牌機(jī)構(gòu)是絕對(duì)不敢這么干的。

反洗錢

反洗錢,是指為了預(yù)防通過(guò)各種方式掩飾、隱瞞毒品犯罪、黑社會(huì)性質(zhì)的組織犯罪、恐怖活動(dòng)犯罪、走私犯罪、貪污賄賂犯罪、破壞金融管理秩序犯罪等犯罪所得及其收益的來(lái)源和性質(zhì)的洗錢活動(dòng)。

簡(jiǎn)單來(lái)說(shuō),就是把非法渠道得到的資金洗白,變成合法的資金。這個(gè)問(wèn)題是所有支付結(jié)算類金融機(jī)構(gòu)面臨的共同問(wèn)題,銀行、第三方支付機(jī)構(gòu)等均把反洗錢視作重要的風(fēng)險(xiǎn),這里不再詳述。

信息保護(hù)

支付過(guò)程涉及到用戶的身份信息、銀行卡信息、密碼信息等諸多敏感信息,這些信息一旦泄露,便很容易給不法分子以可乘之機(jī),給用戶帶來(lái)重大損失。所以,敏感信息保護(hù)一直也是支付類機(jī)構(gòu)的紅線。敏感信息的保護(hù)自然是紅線,幾乎沒(méi)有機(jī)構(gòu)敢以身犯險(xiǎn),但諸如支付金額、業(yè)務(wù)種類等非敏感信息,就不是如此了,隨著大數(shù)據(jù)概念的崛起,這些信息成為各類機(jī)構(gòu)判定用戶信用狀況的上佳數(shù)據(jù),在信息保護(hù)上面便容易出現(xiàn)一系列的問(wèn)題。

二清

所謂二清,簡(jiǎn)單講可以理解為支付機(jī)構(gòu)與商戶之間的第三方代理商,本來(lái)交易資金是直接清算給商戶的,在這種模式下,交易資金先清算給代理商(即二清),然后再清算給這個(gè)商戶。很多情況下,二清還會(huì)向下發(fā)展出三清、四清甚至五清,使得交易環(huán)節(jié)一環(huán)套一環(huán),交易資金層層轉(zhuǎn)遞,交易背景錯(cuò)綜復(fù)雜。

通過(guò)二清,支付機(jī)構(gòu)可以快速做大特約商戶規(guī)模,是占領(lǐng)市場(chǎng)份額的有力武器,顯然,正面作用是有的。但從近些年的案例看,其負(fù)面影響已經(jīng)遠(yuǎn)遠(yuǎn)超出了正面意義,二清業(yè)務(wù)模式的主要危害有兩點(diǎn):

一是危及商戶資金安全。一旦二清機(jī)構(gòu)(或三清、四清)出現(xiàn)資金周轉(zhuǎn)困難、債務(wù)糾紛、甚至卷款跑路等,商戶資金很難保障。近年來(lái),已經(jīng)發(fā)生了多起二清機(jī)構(gòu)卷款跑路事件,引發(fā)商戶對(duì)支付機(jī)構(gòu)的集體投訴和糾紛。

二是若外包管理不到位,很容易違反反洗錢規(guī)定,踩到洗錢的紅線。

套碼

所謂套碼,即違規(guī)套用低費(fèi)率行業(yè)的商戶類別碼(MCC),基于不同商戶對(duì)應(yīng)不同的收單費(fèi)率,人為將高費(fèi)率商戶類別調(diào)整為低費(fèi)率類別,是收單業(yè)務(wù)最為普遍的違規(guī)行為之一。

不同MCC碼代表不同行業(yè),刷卡手續(xù)費(fèi)率不同。按發(fā)改委2013年2月25日“66號(hào)文”中新下調(diào)的費(fèi)率規(guī)定,“5812”代表餐館,手續(xù)費(fèi)率1.25%;“5311”代表百貨商店,手續(xù)費(fèi)率0.78%;“5411”代表超市,手續(xù)費(fèi)率0.38%,“三農(nóng)”業(yè)務(wù)更低,最低一檔僅0.25%。舉個(gè)例子,以一年1000萬(wàn)流水的小商戶來(lái)看,由餐娛類商戶套碼至民生類商戶可以節(jié)約8.7萬(wàn)元費(fèi)用,且風(fēng)險(xiǎn)極低(對(duì)商戶而言),何樂(lè)而不為呢。

切機(jī)

套碼的盛行又為切機(jī)提供了土壤, 即一些收單機(jī)構(gòu)以升級(jí)POS機(jī)的名義強(qiáng)行把其他收單機(jī)構(gòu)的商戶變更為自己的商戶,在切機(jī)的過(guò)程中實(shí)施套碼行為,降低商戶費(fèi)率取得商戶的配合。

值得欣慰的是,行業(yè)風(fēng)險(xiǎn)已經(jīng)基本得到根治

經(jīng)過(guò)連續(xù)幾年的集中整治,一方面是嚴(yán)厲的市場(chǎng)處罰,另一方面則是從制度和機(jī)制方面正本清源,可以講,目前第三方支付領(lǐng)域的風(fēng)險(xiǎn)高發(fā)的難題已經(jīng)得到根本緩解。

針對(duì)備付金挪用問(wèn)題,2017年1月13日,人民銀行發(fā)布《關(guān)于實(shí)施支付機(jī)構(gòu)客戶備付金集中存管有關(guān)事項(xiàng)的通知》,要求自2017年4月17日起,支付機(jī)構(gòu)應(yīng)將客戶備付金按照一定比例交存至指定機(jī)構(gòu)專用存款賬戶,且該賬戶資金暫不計(jì)付利息,從根本上杜絕資金挪用或非法占用的可能性。

針對(duì)套碼、切機(jī)等問(wèn)題,隨著96費(fèi)改的出臺(tái),開始統(tǒng)一商戶類別,漸次取消差異費(fèi)率定價(jià)機(jī)制,套碼的空間也越來(lái)越小,兩年過(guò)渡期后,基本也就不存在了。不能套碼,切機(jī)也失去土壤,一箭雙雕,亂象難再。

二清問(wèn)題也一直是行業(yè)監(jiān)管的高壓線,目前也已經(jīng)大大緩解。

當(dāng)然,在任何行業(yè),風(fēng)險(xiǎn)都不可能被徹底根治,第三方支付行業(yè)也是如此。結(jié)合目前的行業(yè)現(xiàn)狀來(lái)看,反洗錢、用戶實(shí)名制認(rèn)定、用戶信息保護(hù)、數(shù)據(jù)使用等方面,仍是潛在的風(fēng)險(xiǎn)高發(fā)區(qū),不過(guò)風(fēng)險(xiǎn)整體可控罷了。

整體上,支付這個(gè)讓人操心的行業(yè)已經(jīng)接近成熟,不需要大家再過(guò)多費(fèi)心了。

(本文作者介紹:蘇寧金融研究院互聯(lián)網(wǎng)金融中心主任、高級(jí)研究員。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼