文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者盤古智庫宏觀團隊鄭聯盛、肖立晟、王宇哲、楊曉晨、周濟

由于歐元區經濟復蘇速度緩慢,結合歐央行一貫謹慎的作風、以及考慮到歐洲大選帶來的諸多政治風險,我們認為歐央行更有可能采取慢節奏的漸進式退出路徑。

歐央行短期內不會退出寬松貨幣政策

歐央行短期內不會退出寬松貨幣政策隨著歐元區經濟復蘇的跡象逐漸顯現,市場上要求收緊貨幣政策的呼聲漸高。關于何時、如何退出寬松的貨幣政策,成為市場關注的焦點。

以Lautenschlaeger(歐央行執委)、Weidman(德央行行長)為代表的鷹派主張盡快退出超寬松的貨幣政策,認為通脹穩定上升的先決條件都在,若等到通脹回升確定無疑,可能會導致過度寬松。荷蘭央行行長Knot預計首次利率上調為2018年初,5個月內資產購買額減少到零。

以歐央行主席Draghi和執委Praet為代表的鴿派則認為,短暫的通脹上升主要由能源價格帶動,政策制定還需放眼長期經濟走勢。如果過早地解除刺激措施,通脹上行趨勢則可能停滯甚至逆轉,歐元區仍需要大量的刺激支撐中期內的整體通脹。并堅稱仍將維持APP期間的低利率政策。

市場預測分析也分為兩派。激進派類比美聯儲量化寬松的退出路徑,認為歐央行今年內減少資產購買額的可能性較大,并可能在退出量化寬松前開始加息。保守派指出歐央行當前的經濟預測可能過于樂觀,對比上一輪寬松政策過早退出經濟再次下跌,認為歐央行在今年內仍會維持現有的寬松政策。

一、歐央行寬松貨幣政策的主要內容

2017年3月9日歐洲央行召開例行貨幣政策會議,決定維持歐元區三大關鍵利率不變,主要再融資利率0.00%,邊際貸款利率0.25%,邊際存款利率-0.40%。非常規貨幣政策方面,4月起擴張性資產購買計劃(APP)的購債速度從每月800億歐元調整600億歐元,一直延續到2017年12月。

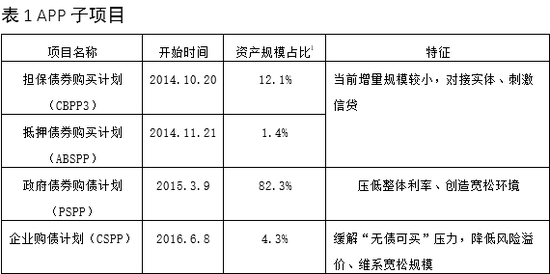

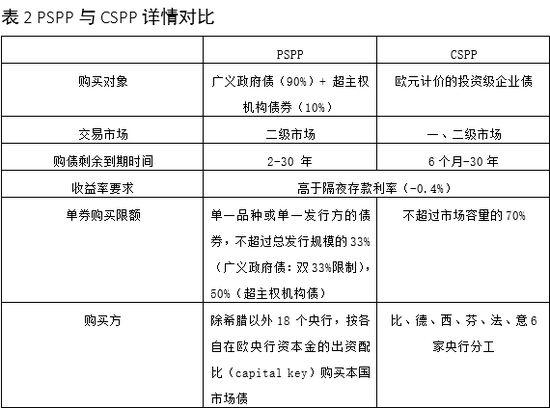

APP是歐央行量化寬松的主要手段,旨在通過直接購買特定債券的方式將歐元區通脹提升到2%,經過幾次調整后,目前由四個部分組成:擔保債券購買計劃(CBPP3)、資產抵押債券購買計劃(ABSPP)、政府債券購債計劃(PSPP)、企業購債計劃(CSPP),其中PSPP體量最大,占比超過80%(見表1)。

其中,PSPP、CSPP開始較晚,當前增量較大,相關約束條件較多,具體規定如下:

由于PSPP占APP比重超過80%,而其中90%都是廣義政府債,關于廣義政府債的3條限制是制約當前APP的主要因素。

一是,在當前的出資配比限制下,各國的購債配比與需求不匹配,德國、法國在歐央行的出資比例分別為26%、20%,但資金需求并不迫切,國債發行規模也較小,相反意大利、西班牙等國的購債幅度僅為起市場總量的9.6%。

二是,在雙33%和收益率的限制下,德國、芬蘭等國很可能在2017年12月前陷入“無債可買”的局面,這些缺陷在一定程度上限制了APP的可持續性。

相比之下,CSPP不受制于個別地區債券池存量,擴大規模尚有空間。但企業債購面臨債券評級風險,如果經濟快速掉頭向下,評級下降,央行屆時要為大量垃圾債兜底,故而擴大購買存在一定風險。

二、歐元區量化寬松效果顯著,歐洲經濟逐步回暖

理論上,量化寬松對經濟的促進作用如下:降低利率,促進投資與消費,促進增長創造就業;降低匯率,刺激出口。最終達成歐央行的核心目標:將通脹穩定在中期2.0%。我們可以從利率、GDP增長率、失業率、匯率、出口額、通脹率等幾個角度分析歐央行本輪量化寬松的效果。

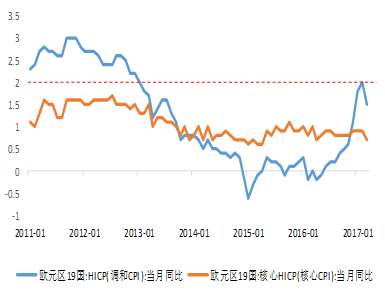

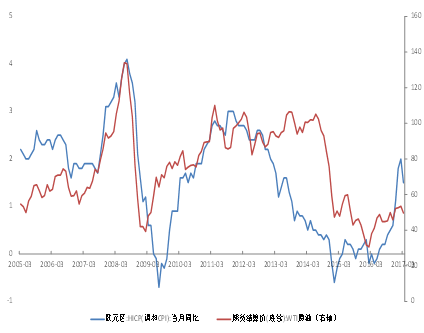

通脹止住下跌勢頭,回升動力仍待觀望。歐元區通脹率從歐債危機爆發后逐步走低,一度跌至-0.6%,從2015年1月宣布量化寬松政策后開始企穩,2016年4月起開始回升。今年2月首次達到2%的目標。但其中能源價格的提升占主導因素,核心通脹仍低于1%,隨后3月份通脹率跌回1.5%,核心通脹跌回0.7%,為2016年4月以來的最低值。

圖1 歐元區通脹率與原油價格 數據來源:wind,下同

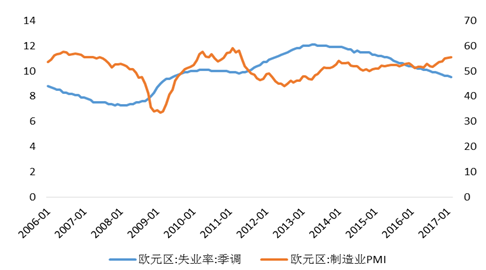

圖1 歐元區通脹率與原油價格 數據來源:wind,下同經濟總體緩慢回升,基本面向好發展。歐元區GDP增長率在量化寬松實行以來基本穩定在2.0%上下,與金融危機前近4%的水平仍有差距。失業率從金融危機起開始升高,一度增至12.1%,2015年量化寬松開始后下降速度增快,2017年2月失業率9.5%,為2009年以來最低水平。同時制造業PMI保持小幅緩慢增長。

](http://n.sinaimg.cn/yd/transform/20170424/jChO-fyeqcac1640976.png) 圖2 歐元區GDP增長率[2](2006-2016,季度,%)

圖2 歐元區GDP增長率[2](2006-2016,季度,%) 圖3 歐元區失業率和制造業PMI(2006-2017,月度)

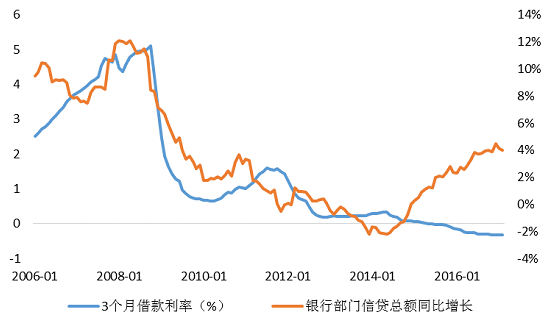

圖3 歐元區失業率和制造業PMI(2006-2017,月度)融資成本不斷下降,企業借貸意愿逐步上升。從2015年5月起,3個月貸款利率跌至負利率并不斷下降。銀行信貸總額從金融危機起增速大幅放緩,2015年后企業借貸意愿增速緩慢回升,2017年2月增速4.0%,脫離了2014年信貸收縮的困境。在超寬松貨幣政策下,歐元區融資成本下降,開始逐步推動實際經濟增長。

圖4 歐元區借款利率與信貸增長(2006-2017年,月度)

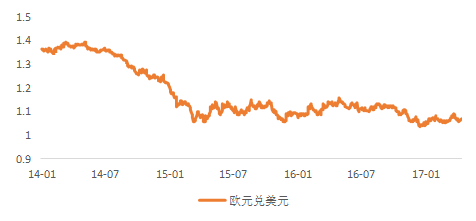

圖4 歐元區借款利率與信貸增長(2006-2017年,月度)匯率環境較穩定,對出口刺激有限。歐元兌美元匯率從1.4跌至1.1,但貶值在2015年量化寬松開始之前就已基本完成,之后保持在1.1附近徘徊。同時對外貿易差額占GDP比重僅有微幅增長,匯率貶值對出口促進作用不大。匯率方面主要是受美聯儲加息影響,大量資金重新涌回美國。此外,歐元區以區內貿易為主,整體對外出口貿易額較小,同時出口品多以美元計價,價格粘性大,調整速度慢,因此量化寬松對匯率和出口促進作用有限。

圖5 歐元兌美、日元匯率走勢(2014-2017)

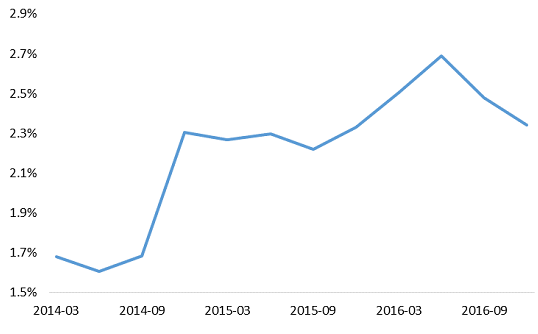

圖5 歐元兌美、日元匯率走勢(2014-2017) 圖6 歐元區貿易差額占GDP比重(2014-2016,季度)

圖6 歐元區貿易差額占GDP比重(2014-2016,季度)總的來說,歐央行寬松貨幣政策在促進經濟增長、創造就業、拉高通脹方面已逐漸成效,但是否能在中長期保持上升趨勢仍有待觀察。在促進投資、消費、出口方面提振效果有限,貨幣政策還需配合實際改革,將金融支持轉化為經濟動力。

三、未來歐央行寬松貨幣政策或將平穩漸進退出

由于歐元區經濟復蘇速度緩慢,結合歐央行一貫謹慎的作風、以及考慮到歐洲大選帶來的諸多政治風險,我們認為歐央行更有可能采取慢節奏的漸進式退出路徑。我們預計歐央行將在今年法德大選期間沿用現有寬松政策、維持市場穩定。

預計今年9月調整風險評估結果后,歐央行會延長APP至2018年并逐月減少購債規模,2018年中期調整利率指引,年底退出量化寬松,2019年一季度起開始加息。

另外,由于當前PSPP的3項限制(“雙33%”、資產購買配額、收益率),德國、芬蘭等部分國家的可購債量受限,可能會“無債可買”。因此,在歐央行延長APP的同時也將調整購債規則,拓展債券購買空間。

可能放寬的方面有:一是再次放寬單支債券的購買上限,或至50%;二是取消按核心資本貢獻率分配的資產購買配額(capital key),將購債額度分配給購債需求較大的國家;三是增加可購買債券品種,比如無抵押金融債等。

總的來說,當前歐元區經濟雖有所回升,但歐元區政治、經濟局勢存在較大不確定性,短期內需繼續實施寬松的貨幣政策。

四、對中國經濟的潛在影響

目前市場認為歐洲經濟逐步回暖,如果不出現政治上的黑天鵝事件,歐央行未來會穩步退出量化寬松貨幣政策。在偏樂觀的市場預期下,歐元匯率下跌空間有限。這有助于中和美元指數上漲趨勢,緩解人民幣貶值匯率預期。人民幣兌歐元的貶值則有利于促進對歐洲的出口貿易。

[1] 截至2017年3月底APP項目下的各計劃規模占比,數據來源:ECB

[2]歐元區:GDP:不變價:季調:當季同比

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:馮夢雪

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。