文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 任澤平

在防風險和匯率貶值壓力并存的情況下,宏觀調控所倚重的工具已由貨幣政策轉向財政政策。我們結合“兩會”《政府工作報告》《財政預算草案》以及財政部長肖捷記者會的最新信息,梳理分析2017年度財政政策。

任澤平:財稅改革暫無實質性進展

任澤平:財稅改革暫無實質性進展從宏觀調控角度來看,2017年財政政策的定調是要“更加積極有效”。從預算增速和赤字率等指標來看,一般公共預算內財政政策在“量”上基本符合預期,并無明顯突破;亮點在于兩方面:一是預算外準財政的加碼,如地方政府專項債和政府性基金大幅增加;二是財稅政策更加追求質量,在“結構性”上做文章。

1、預算赤字留有空間,政府性基金支出大增

從宏觀調控角度來看,2017年財政政策的定調是要“更加積極有效”。表現在兩方面:一是增支,二是減收。收支缺口須由赤字填補。

與2016年執行數相比,全國一般公共預算收入168630億元,同比增長5%;一般公共預算支出19.49萬億元,同比增加6.5%。財政收支增速均低于我們預計的名義GDP增速(10%左右)。

財政收支增速缺口相對收窄。減收增支是財政政策發揮逆周期調控的須要。2015年以來,財政支出增速持續高于財政收入增速。不過,這一缺口正在相對收窄,2015-17年分別為7.4%、2.9%、1.5%。

預算赤字留有空間。一般公共預算收支差額為23800億元,比2016年高出2000億元。《關于2016年中央和地方預算執行情況與2017年中央和地方預算草案的報告》(以下簡稱“草案”)中報告的預算赤字率為3%,與上年度持平;但如果按照9%-10%的名義GDP增速計算,得到的赤字率僅為2.93%-2.91%。也就是說,預算收支差額23800相對于3%預算赤字率而言是留有空間的,如果經濟增速符合預期,即便實際執行赤字超出23800的預算,赤字率也不會突破3%紅線。財政赤字預留空間約為530-760億元。

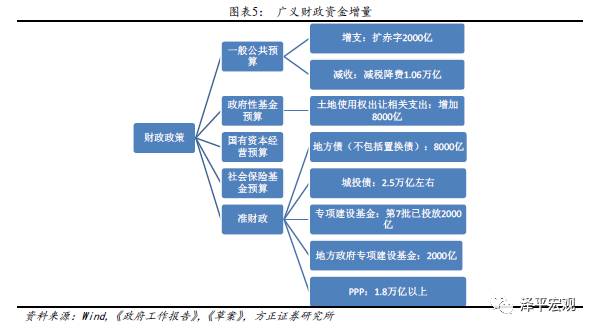

中央赤字與地方赤字仍按照上年65:35的比例進行劃分。除此之外,還包括未納入赤字的8000億地方政府專項債,比上年翻了一倍。

值得注意的是,全國政府性基金預算支出比去年多出8622億元,增速高達18.4%。2016年這一數字僅為11.7%。多出的部分幾乎全部為“國有土地使用權出讓收入相關支出”(8063億元),這筆支出除了用于拆遷安置費用之外,其余部分都將投資于基建。

2、減稅降費規模超萬億

根據《草案》,2017年財政政策的第一項任務就是“繼續實施減稅降費政策,進一步減輕企業負擔”。

“營改增”自2016年5月1日全面推開試點,全年降稅規模為5736億元。2017年在此基礎上將再減少企業稅負3500億元左右。

結構性減稅計劃主要是對小微企業和科技型中小企業減稅:

1. 擴大小微企業享受減半征收所得稅優惠的范圍,年應納稅所得額上限由30萬元提高到50萬元;

2. 科技型中小企業研發費用加計扣除比例由50%提高75%,千方百計使結構性減稅力度和效應進一步顯現。

其他列入計劃的涉企減費項目包括:

1. 全面清理規范政府性基金,取消城市公用事業附加等基金,授權地方政府自主減免部分基金。

2. 取消或停征中央涉企行政事業性收費35項,收費項目再減少一半以上,匯總公布中央和地方行政事業性收費目錄清單。

3. 進一步清理規范經營服務性收費。

4. 適當減低“五險一金”有關繳費比例。《草案》預計2017年將全面再減少涉企收費2000億元。

我們的測算顯示:與不減稅降費的情形靜態比較,2017年企業減負總規模約為1.06萬億元。

3、財政支持基建投資

3.1、基建投資規模或達18萬億以上

通過對支出法GDP細項進行敏感性分析,我們的測算顯示:

(1)在消費和凈出口增速與去年持平的情況下,9%-10%的名義GDP增速要求2017年的固定資產投資(不含農戶)增速為6.99%-7.97%。上限接近2016年實際增速7.9%。這與國家發改委預計的65萬億元固投規模相近,也與各省投資計劃匯總數基本相當。

(2)根據歷史數據及我們對明年房地產和制造業的展望,分別假設房地產投資增速2%-3%、制造業投資增速5%-6%、其他投資增速7%,那么可以進一步推算出,為保持9%-10%的名義GDP增速,今年基建投資增速應不低于11.7%-17.6%,對應的基建投資的增加量為1.8萬億元-2.7萬億元之間。在基準情形下,2017年基建投資增速須達到16.4%,高于上年0.7個百分點;投資增量為2.5萬億元(圖表4)。

上述情形只是根據預期增長目標的模型推演,實際中,考慮到地方政府換屆在2016年下半年以來基本完成,每五年均有一次地方投資沖動,2016年底-2017年初信貸社融超預期,相當一部分投向地方融資平臺和PPP基建項目。我們預計今年固定資產投資增速會高于上述16.4%的基準預測,全年基建投資規模或將達到18萬億元。

3.2、多元資金并舉支持基建投資

增量基建投資大致對應如下幾個資金來源:

預算內資金:主要是國有土地使用權出讓收入相關支出的8063億元增量資金。

地方債:預計2017年地方債發行規模達到7萬億,其中置換債6.2萬億,新增債券8000億(地方政府專項債2015-17的發行規模分別為1000億、4000億、8000億元)。

城投債:2014年和2015年城投債的發行規模均為1.8萬億,2016年為2.5萬億。受地方政府債務管理趨嚴的影響(政策導向是在增加地方政府專項債的同時限制城投債),預計2017年城投債發行規模與2016年相當,在2.5萬億上下,難有較大突破。

專項建設基金:2015年9月,由國家開發銀行和農業發展銀行向郵政儲蓄發債籌集資金設立了“專項建設基金”,用于支持基礎設施建設。這些債券由財政貼息90%,因而可以看做是準財政的一部分。截止2016年底,前六批專項建設基金共投放1.8萬億元。第七批專項建設基金已于今年投放,規模超過2000億元。另據媒體報道,部分省份正在考慮參考中央模式設立地方專項建設基金,總額超過2000億元人民幣,用于支持基建投資。

銀行貸款:去年12月份和今年1月份銀行信貸大幅超預期,新增企業中長期貸款分別達7000億和1.52萬億,同比分別多增3500億和4600億。這些資金中的一部分也將流向基建投資。一般來說信貸對投資和經濟有一個季度的滯后,這些資金的穩增長效果將于二季度逐步顯現。因而,對于二季度的投資和經濟不應悲觀。

PPP:PPP是2015年之后力推的投融資模式,截止2016年底,已經簽約落地了1351個項目,總投資達2.2萬億元。經過兩年的鋪墊醞釀,今年落地的規模會有所擴大,預計規模在1.8萬億以上。另外,PPP項目的落地周期在縮短,第三批示范項目的平均落地周期已減少到11個月,比第一批縮短了4個月。PPP的最終資金來源除了包含部分預算內資金、地方債、專項建設基金、銀行貸款之外,還包括一定的民間社會資金。

4、財稅改革暫無實質性進展

財稅體制改革是十八屆三中全會《決定》確立的全面深化改革的重頭戲。今年兩會《政府工作報告》和《草案》中也均提出要切實做好“深入推進財稅體制改革,加快建立現代財政制度”。不過,根據兩會的最新信息,除了繼續完善“營改增”之外,財稅改革在2017年難有實質性進展。

完善“營改增”,稅率簡并。重點改革事項之一是繼續完善“營改增”,增值稅稅率今年將由目前的17%、13%、11%和6%四檔稅率簡并至三檔。可能的情形是將交通運輸業、郵政、基礎電信業的適用稅率由11%減并至6%。

房地產稅未列入2017年立法安排。根據全國人大發言人傅瑩4日在新聞發布會上的表態,房地產稅法已經被列入本屆人大五年立法規劃,但2017年尚無提請人大常委會審議的安排。這意味著,房地產稅至少不會在2017年年底之前推開。

個稅改革仍在設計論證。降低間接稅比例、提高直接稅比例是深化財稅改革既定的方向。據財政部長肖捷透露,目前個人所得稅的改革方案正在研究設計和論證中,總的思路是“綜合與分類相結合”——將部分收入項目(如工資薪金、勞務報酬、稿酬等)實行按年匯總納稅;對財產轉讓等項目繼續實行分類征收;并設計專項開支扣除項目(如計生、“二孩”家庭教育支出等)。改革進展將采取“方案總體設計和實施分步到位”的立法慣例,不會打突擊戰。

(本文作者介紹:方正證券首席經濟學家。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。