文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 薛洪言

春節的機遇窗口一直存在,所以春節營銷也會持續下去,但是時候對春節紅包營銷說再見了。別人吃過的糖不甜,如何在春節期間推出與自身氣場和基因契合的神器,才應該是從業者應該著重考慮的事。

紅包背后支付企業的春節營銷

紅包背后支付企業的春節營銷2014年以來,春節紅包的玩法不斷翻新,從最初微信紅包的一鳴驚人,到春晚搖一搖紅包、口令紅包,再到毛玻璃照片、集五福,然后是今年的AR實景紅包和面對面紅包,熱鬧的背后,是支付企業利用春節期間的人口大交匯機遇對新用戶的爭奪。

在這場持續數年的用戶爭奪戰中,微信支付占得先機,憑借春節紅包順利跨越從早期市場到主流市場推廣的鴻溝,后發優勢越來越明顯。作為追趕者,其他支付工具煞費苦心的紅包創新既少了社交基因,也趕上了紅包產品本身的“成熟期”,盡管產品設計越來越好玩,但用戶就是變得意興闌珊。

就像我們再也找不到兒時過春節的感受一樣,雞年除夕,也難覓前兩年除夕盯著手機屏幕搶紅包的樂趣,很多場景下春節紅包的收發已經趨于剛性化,失了趣味。

任何驚艷的產品都有趨于平淡的一天,雞年春節,在支付寶早早推出AR紅包贏得市場眼球的同時,微信方面卻宣布不再推出專門的春節紅包營銷活動(面對面紅包只是新功能,而非基于特定預算下的市場營銷,而黃金紅包更是針對單個小眾產品的促銷,更像個噱頭),相信也是看到了這一點。

春節營銷的機遇窗口一直存在,但畢竟被人嚼過的糖不甜,也許是時候和紅包營銷說再見了。

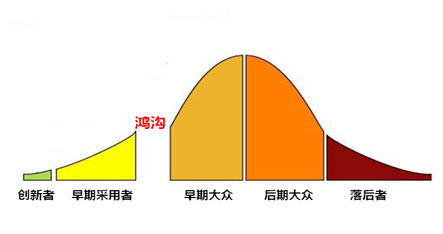

跨越鴻溝:支付企業的生死線

杰弗里?摩爾在《跨越鴻溝》一書中將新產品的市場分為早期市場和主流市場兩類,早期市場用戶主要是早期采用者和內行人士,除此之外的其他用戶構成主流市場,主流市場用戶奉行實用主義策略,既想體驗新技術帶來的好處,又不愿意經受新技術的潛在風險,因此他們傾向于等待,并愿意聽取早期市場用戶的意見。

圖 1 新產品營銷的市場鴻溝

圖 1 新產品營銷的市場鴻溝在摩爾看來,早期市場和主流市場之間存在一條鴻溝,絕大多數新產品的市場推廣都止步于此,成為創業潮中的犧牲品,少數跨過這一鴻溝的企業,則會進入一片廣闊的市場空間,迎來高速增長期。

然而,主流市場的客戶也分為兩類,即早期大眾(占比約1/3)和后期大眾(占比約1/3),早期大眾是一種實用主義心態,只要產品足夠好,就可以贏得這部分客戶的芳心;而后期大眾則是一種保守主義心態,只有產品在各方面都達到“成熟”狀態才會考慮。因此,既便進入主流市場,從早期大眾到后期大眾的市場拓展也是一場硬仗。

按照摩爾的界定,早期市場用戶占比一般在10%左右,基于這個比例,就第三方支付產品而言,真正跨越市場鴻溝的只有支付寶和微信支付。鑒于春節紅包與微信的緊密關聯,下面以微信支付為例簡要回顧下其跨越鴻溝的歷程。鑒于數據可得性,本文擬用微信用戶數據簡要模擬分析微信支付的用戶增長數據,在此之前,有必要先大致了解下微信用戶和微信支付用戶的差別。

我們可以把注冊使用微信APP的用戶稱作微信用戶,截止2016年9月末數據顯示,微信月活用戶達到8.46億,注冊用戶數還要更多,粗略估計已經逼近10億。由于微信會在用戶注冊微信號的同時自動為用戶配置支付賬戶,即“零錢”功能,當用戶行為觸及到支付相關功能時,就會被激活成為微信支付用戶。

此外,我們還常聽到綁卡用戶,指的是在微信中綁定了銀行卡的用戶,參照其他第三方支付產品的用戶統計邏輯,綁卡本身也會把微信用戶轉化為微信支付用戶。基于上述邏輯,不難發現微信用戶數>微信支付用戶數>微信綁卡用戶數。

《微信支付用戶服務協議》明確規定“您確認并同意本公司在您注冊微信號的同時為您配置支付賬戶,并將您的微信號與該支付賬戶相關聯,使得您可以通過微信的“零錢”功能使用該支付賬戶。”

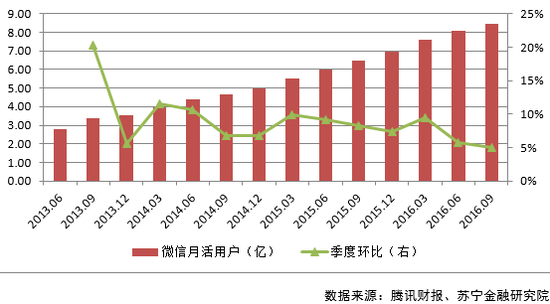

圖 2 微信月活用戶及季度環比增速

圖 2 微信月活用戶及季度環比增速如上圖所示,早在2013年6月,微信月活用戶數量就已經逼近3億,跨過了早期市場的鴻溝。2015年6月,月活用戶數量突破6億時,意味著微信已經跨越成熟市場中早期大眾與后期大眾的界限,成為真正的全民應用。最新數據顯示,微信的月活用戶數量已經超過8億,已經是一款十分成熟的產品。那么微信支付用戶數量如何呢?

在2016年7月《非銀行支付機構網絡支付業務管理辦法》落地之前,支付賬戶既不強制進行實名認證,更不必綁定銀行卡,只要借助于紅包、轉賬等功能,將微信用戶轉化為微信支付用戶的門檻其實非常低。

數據顯示,早在2015年1季度末,微信支付用戶數就突破了4億,順利跨過了早期市場到主流市場的鴻溝;截止2016年5月,微信綁卡用戶數也超過了3億,粗略估計其支付用戶數應該已經突破6億,順利實現了在主流市場中由早期大眾向后期大眾的過渡,真正成為全民支付應用。

春節營銷的奧義:助力新產品跨越鴻溝的利器

在筆者看來,春節營銷之所以重要,就在于春節期間的人口大交匯為新產品跨越鴻溝提供了絕佳的機遇窗口。

中國一年一度的春運,歷來都是最大規模的人口遷徙,每年都有數十億的國人在短短十幾天內從都市返鄉,然后再從村鎮返回都市,并衍生了春運大軍的特殊社會現象。據估計,2017年春節期間,全國旅客發送量將達到30.28億人次,按照一個人在春運期間平均乘4次車計算,等于春運期間有7.57億人口在流動。

這個量級的人口流動,運用得當,完全有望實現逆襲,在筆者看來,微信支付就是春節營銷最大的獲益者。

借助春節紅包的創意,作為缺乏優質場景的后來者,2013年8月上線的微信支付順利跨越了從早期市場到主流市場的鴻溝,并順勢在主流市場內部完成了對后期大眾的普及,得以攜用戶之勢,在線下支付的市場競爭中愈戰愈勇,后勁十足。

2014年春節,微信紅包首秀,除夕夜紅包收發總量達到0.16億個,累計400多萬人參與;2015年除夕,微信紅包收發總量達到10.1億次,同比增長60多倍;2016年除夕,微信紅包參與人數達到4.2億人,收發總量達到80.8億個,同比增長7倍;到了2017年除夕,收發量達到142億個,同比增長75.7%。紅包參與人數高速增長的背后,是微信支付用戶的快速增長。

還是以微信月活用戶數量進行類比,從圖2中可以看出,每年的第一季度,微信月活用戶增速都會出現一個小高峰。至于原因,春節紅包功不可沒。在2016年1季報中,騰訊就明確指出“用戶指標增長受益于2016年初春節假期期間廣受歡迎的紅包活動,以及公眾號發布的原創內容增加”。

在筆者看來,在春節紅包的加持下,2015年除夕期間同比60倍的增速已經足以幫助微信支付跨越早期市場到主流市場的鴻溝,而2016年除夕期間同比7倍的增速,則助其順利實現了主流市場中從早期用戶到后期用戶的跨越,自此再無用戶之虞。

春節營銷不止,但紅包營銷該歇歇了

春節營銷之所以重要,還在于成熟市場中相對保守的后期大眾的拓展上。粗粗類比的話,不妨把一二線城市用戶大致算作早期市場用戶和成熟市場中的早期大眾用戶,三四線城市和村鎮地區用戶則可視作為后期大眾用戶。

顯然,當支付企業好不容易跨越了從早期市場到成熟市場的鴻溝后,就必然面臨如何拓展成熟市場中的保守用戶的難題。顯然,春節期間的人口大交匯依然是絕佳的場景。對于支付寶和微信支付等主流的支付產品而言,拓展三四線城市和村鎮地區用戶已經成為其產品發展的必然戰略,這也是雙方幾度在春節紅包營銷上針鋒相對的原因所在。

然而,具有豐富社交意味的春節紅包成就了微信支付,其他支付工具的類似營銷的效果卻差強人意,原因不外乎下面兩個。

一是營銷工具與產品本身的匹配度問題。春節期間的人口交匯,有一定的金融屬性,但歸根結底還是社交屬性。這就注定春節紅包營銷要依托于人們的社交關系展開,微信支付具有先天優勢,而其他產品只能人為地為紅包添加社交含義,效果自然差了許多。

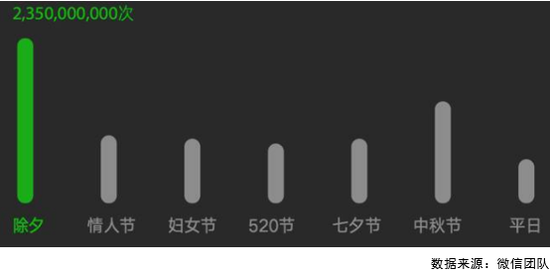

二是紅包產品本身已經進入成熟期,民眾習以為常,其拓展新用戶的效果自然也就大幅下降了。據2016年12月微信團隊在2017微信公開課PRO版上發布的數據顯示,紅包早已不是春節的專利,已經滲透到日常生活中。常規節日都是紅包收發的小高峰,非節日期間紅包收發量也在穩步上升,這種情況下,紅包本身已經逐步失去了對用戶的刺激意義,自然其拓展新客戶的邊際效應也大不如前了。

圖 3 2016年微信紅包日發送次數

圖 3 2016年微信紅包日發送次數春節的機遇窗口一直存在,所以春節營銷也會持續下去,但是時候對春節紅包營銷說再見了。別人吃過的糖不甜,如何在春節期間推出與自身氣場和基因契合的神器,才應該是從業者應該著重考慮的事。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:鄭洋洋

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。