文/新浪財經意見領袖(微信公眾號kopleader)機構專欄 盤古看宏觀 作者 張明、鄭聯盛、王宇哲、楊曉晨、周濟

未來,收益率曲線控制仍將面臨三個難題:(1)貨幣政策可能的收緊對經濟和通脹水平的打壓;(2)通脹預期并不一定受貨幣政策目標所影響;(3)對于不同期限利率的控制可能導致央行通脹目標與財政部赤字/債務目標發生沖突。

利率曲線暫陡峭,政策難題遠未消

利率曲線暫陡峭,政策難題遠未消一、日本現行非常規貨幣政策框架

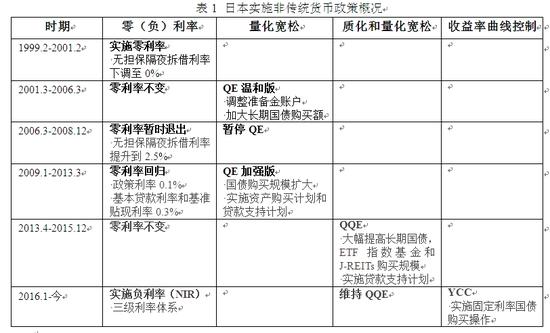

金融危機之后,全球主要發達國家整體步入零利率時代,非傳統貨幣政策成為中央銀行通行的刺激工具。作為采用包括量化寬松(QE)在內的非傳統貨幣政策的先行者,日本央行早在2001年3月19日就通過購買長期國債向市場注入流動性。此后日本央行還先后實施資產購買計劃和貸款扶持政策等,并于2013年4月推出了質化和量化貨幣寬松政策(QQE)。

今年可謂日本央行“推陳出新”的又一年,不僅在1月對超額存款準備金實施負利率政策,又在9月21日推出了收益率曲線控制(yield curve control,YCC)這一新招,承諾將10年期國債的收益率維持在0的水平。當前,日本的所謂新型QQE政策事實上由QQE、NIRP和YCC三駕馬車組成,這也標志著數量型和價格型非傳統貨幣政策并行的常態化(表1)。

表1

表1二、數量型非傳統貨幣政策服務于價格型目標

YCC政策的執行意在使得利率曲線變得陡峭,從而減輕負利率對金融機構收入的影響,但對長端利率乃至整個收益率曲線進行控制也引發了市場的熱議。尤其是在QQE錨定資產購買規模(每年80萬億日元的資產購買規模)和期限結構(剩余期限7-12年)目標的情況下,能否控制收益率曲線引起了諸多懷疑。

事實上,收益率曲線控制(YCC)與原版的QQE存在內生的沖突,主要原因是價格、數量和結構難以兼得。QQE的規模和分布被固定的名義收益率(0)和理想的收益率曲線形狀所被動決定:一旦利率超過某一合意水平,則需要增加該期限的國債購買力度,反之則減少。所以,當前的日本貨幣政策框架主要以非傳統價格型貨幣政策目標為核心,QQE政策只是操作工具,其購買規模和購買期限將從屬于YCC。

盡管QQE的實施可能更有彈性,但其政策效果也值得懷疑:在國債收益率高于央行目標時,國債購買規模受到特定期限國債供給的限制;反之,央行減少購買則可能削弱貨幣寬松的效果。此外,要使得國債收益率曲線變得更加陡峭有兩個方式:一是長期利率的相對上升,但這可能不得不伴隨著QQE規模的被動下降,從而削減基礎貨幣投放,這在長端利率受外部事件(避險情緒,日元升值等)影響而下降的情況將尤其明顯;二是短期和中期利率繼續下行。在十年期國債收益率固定為0的情況下,負利率區間蔓延,但利率下界存在不確定性,負利率的非有效傳遞也可能進一步打壓銀行利潤率。

三、收益率曲線控制面臨的難題

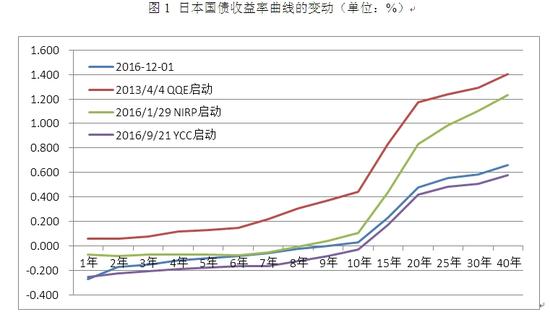

目前來看,YCC在改變國債收益率曲線形狀方面取得了一定成效(圖1)。但事實上,全球收益率曲線近來受特朗普當選后通脹預期上升的影響呈現出普遍陡峭化的趨勢,日本可以說搭上了外部環境的便車。未來,收益率曲線控制仍將面臨如下難題:

圖1 日本國債收益率曲線的變動(單位:%)

圖1 日本國債收益率曲線的變動(單位:%)數據來源:wind

一是貨幣政策可能的收緊對經濟和通脹水平的打壓。在長期(十年期)名義利率固定的情況下,盡管實際利率處在負區間,但由于自然利率隨著潛在GDP增速的放緩而下行,而通脹水平和預期也沒有復蘇,固定長期名義利率事實上可能是貨幣政策的邊際收緊。進一步,如上節所述,收益率曲線變陡可能伴隨QQE規模縮減和期限變短,即日本央行可能成為長期國債的凈賣方,這在抬高長端利率的同時,也可能令短端利率受“緊縮預期”而劇烈上揚,收益率曲線反而變得更加平坦,這種現象在YCC剛推出時就曾出現過。

二是通脹預期并不一定受貨幣政策目標所影響。“冰凍三尺非一日之寒”,安倍和黑田的努力至今效果有限表明二十余年日本社會的低通脹(或通縮)預期難以通過政策工具或目標的機械改變而打消。事實上,政策幅度并非決定因素,公眾和市場對政策工具及央行承諾的信念將影響其通脹預期,進而通過正反饋實現通脹目標。在負利率下限不確定和安全資產難覓的情形下,對長端利率上行的信心可能受到質疑。一旦無風險收益率曲線的形狀與市場的通脹預期不符,利率將喪失其作為實體經濟和金融市場的定價信號的功能,從而導致期限溢價和信用利差的改變,甚至出現多重均衡,這對于政策持續性又將是進一步的考驗。

三是對于不同期限利率的控制可能導致央行通脹目標與財政部赤字/債務目標發生沖突。1942年至1951年期間,美聯儲也曾實施了對長端收益率上限的管理,但彼時的貨幣政策目標主要服務于戰時的財政需求,而非從貨幣政策目標本身出發。 盡管美聯儲與財政部實現了一定的協同,但對長端利率的管理仍然直接影響財政支出,進而導致了兩個機構間的沖突。當前,不僅日本央行控制通脹的能力受到懷疑,財政進一步舉債的能力也存在制約。在此情形下,央行對不同期限收益率的控制還受到財政支出計劃和存量債務的影響,通脹目標和債務管理目標之間的沖突可能出現。

(本文作者介紹:盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

盤古智庫宏觀經濟研究中心致力于為市場提供持續的、客觀的、系統的和有新意的宏觀經濟與金融分析。我們依托于目前新興的獨立智庫——盤古智庫,試圖整合盤古智庫的其他優勢資源,實現強強聯合。