文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 梁紅

人民幣錄得去年8月匯改以來的最大月度跌幅,但此次市場表現(xiàn)似乎不那么緊張。美聯(lián)儲下次加息將是對新的人民幣匯率機制一次真正的考驗。

為何市場對這輪人民幣貶值沒那么緊張?

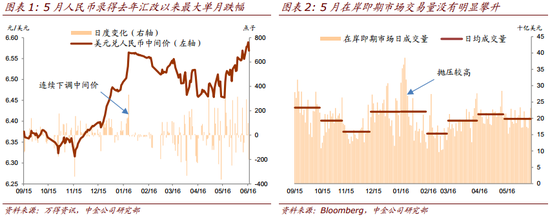

為何市場對這輪人民幣貶值沒那么緊張?人民幣錄得去年8月匯改以來的最大月度跌幅,但此次市場表現(xiàn)似乎不那么緊張。5月人民幣對美元累計貶值1.5%,月底中間價跌至5年多來低點(圖表1)。這些背后的關(guān)鍵驅(qū)動因素是美聯(lián)儲加息預(yù)期升溫。此輪貶值可能令人聯(lián)想起年初的情形。當(dāng)時人民幣在開年兩周累計貶值1.4% 。然而,此次相比年初,

人民幣拋壓不高。新年第一周,在岸即期市場日均交易量高達(dá)346億美元,為去年8月以來的新高(圖表2)。相反,5月外匯交易量并沒有明顯攀升,日均成交198億美元,而4月日均為212億美元,3月為193億美元。

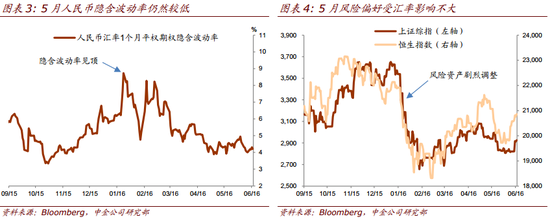

人民幣隱含波動率較低。匯改以來,人民幣匯率1個月平權(quán)期權(quán)隱含波動率于1月見頂,而5月以來大體處于低位(圖表3)。這顯示市場情緒相對緩和。

風(fēng)險偏好受抑制程度不大。新年前兩周,上證綜指累計下跌18.0%,滬深300四次熔斷,而恒生指數(shù)也下跌10.9%(圖表4)。與此同時,港幣意外走弱,于1月14~15日遭受1992年以來最大雙日跌幅。相反,5月最后兩周上證綜指和恒生指數(shù)分別上漲2.6%和3.5%。風(fēng)險資產(chǎn)價格似乎受人民幣波動的影響不多。

為何市場對這輪人民幣貶值沒那么緊張?

為何市場對這輪人民幣貶值沒那么緊張? 為何市場對這輪人民幣貶值沒那么緊張?

為何市場對這輪人民幣貶值沒那么緊張?市場之所以對近期人民幣匯率波動反應(yīng)不那么劇烈,主要有以下幾方面原因:

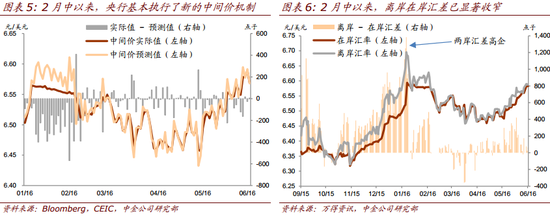

中間價形成機制非常透明 。央行已明確人民幣中間價遵循“收盤匯率 + 一籃子貨幣匯率變化”的形成機制。在新框架下,實際中間價對機制定價的任何偏離都會引起市場注意,連續(xù)的同向偏離會顯示央行引導(dǎo)匯率走向的意圖(圖表5)。市場了解人民幣波動是以美元相對一籃子貨幣的強弱為錨,因此是有界限的。在中間價形成機制更透明的情況下,市場可以容忍并適應(yīng)更大的匯率波動,而不至于恐慌。這是與年初最大的不同;當(dāng)時由于對市場反應(yīng)估計不足,央行在沒有清晰匯率錨的情況下急于向骯臟浮動機制過渡,中間價連續(xù)下調(diào)被市場解讀為央行有意放任人民幣貶值,從而引發(fā)激烈反應(yīng)。

資本流出壓力有所緩解。1)企業(yè)部門已經(jīng)償還了部分外債。去年下半年,中國外幣外債減少969億美元;這一趨勢今年以來應(yīng)該還在繼續(xù)。與未套保外債相關(guān)的風(fēng)險應(yīng)已顯著下降。2)外匯儲備顯示了一定的韌勁。得益于弱勢美元給非美元儲備資產(chǎn)帶來的正向估值效應(yīng),3月和4月外匯儲備出現(xiàn)反彈。這表明,像1月那樣近千億美元的月降幅不會一直持續(xù)。即便去掉估值效應(yīng),外匯流出節(jié)奏也是放緩的。3)監(jiān)管部門加強了對跨境資本流動的管理。一方面,強化了現(xiàn)行資本管制措施的執(zhí)行,包括貿(mào)易項下的隱性流出。另一方面,引入了新的宏觀審慎措施以合理管控與資本流動相關(guān)的金融風(fēng)險;對離岸人民幣存款征收準(zhǔn)備金就是一個例子。

個人換匯不再是市場壓力。年初個人5萬美元的換匯額度刷新后,預(yù)期人民幣進(jìn)一步貶值的居民紛紛買入美元。一旦個人開始集中購匯,機構(gòu)參與者就更加擔(dān)心外儲充足度并增加購匯力度。這一循環(huán)已被打破,因為:1)隨著人民幣后續(xù)走強,不少購匯者一度蒙受了損失,個人換匯需求趨于理性;2)對人民幣仍持悲觀看法的另一些居民則可能已經(jīng)用掉了今年的換匯額度。

離岸市場已不構(gòu)成人民幣穩(wěn)定的挑戰(zhàn)。1月,高企的離岸在岸匯差引發(fā)了大量跨境套利活動,給央行穩(wěn)匯率的努力帶來了不小的挑戰(zhàn)。較弱的離岸匯率往往被看作是市場均衡價格,被視為是在沒有央行支撐情況下在岸人民幣的潛在匯率,從而進(jìn)一步強化貶值預(yù)期。隨著央行干預(yù)離岸市場、對跨境套利加強監(jiān)管(如收緊跨境人民幣資金池業(yè)務(wù)、對離岸人民幣存款征收準(zhǔn)備金等),兩地匯差已顯著收窄。5月大部分時間里匯差均小于400點子(相當(dāng)于匯率的0.6%),與年初第一周平均高于1,100點子的情況(相當(dāng)于匯率的1.7%)形成鮮明對比。

美聯(lián)儲下次加息將是對新的人民幣匯率機制一次真正的考驗。鑒于美元走強帶來的負(fù)向估值效應(yīng),我們預(yù)計5月外儲將減少450億美元。這可能超出部分市場參與者預(yù)期,增加人民幣貶值壓力。若美元因美聯(lián)儲加息繼續(xù)走強,人民幣隨之貶值;當(dāng)貶值達(dá)到一定幅度,市場有可能再次陷入緊張狀態(tài),擔(dān)心央行能否會繼續(xù)執(zhí)行現(xiàn)行匯率機制。只有當(dāng)新機制經(jīng)受住未來這輪考驗,它才能建立起可信度,成為市場預(yù)期有效的自動穩(wěn)定器。

為何市場對這輪人民幣貶值沒那么緊張?

為何市場對這輪人民幣貶值沒那么緊張?(本文作者介紹:中金公司首席經(jīng)濟學(xué)家)

責(zé)任編輯:鄭洋洋

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼