文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 朱蕾

未來隨著注冊制的推出,上市機制必將會發生根本改變,不會再是一個業績門檻很高的行政化的過程,而是一個以信息披露為核心的市場化的過程。關鍵就是要搞懂公司的信息披露,從公司年報里發現公司的真實價值。

不看公司年報你永遠別想發財

不看公司年報你永遠別想發財就在前幾天,一年一度的全球投資者盛宴,巴菲特執掌的伯克希爾?哈撒韋公司51周年股東大會正式召開。在投資界里,多次擊敗市場本身就不容易,而獲勝時間長達50多年的頂級大咖更是寥寥無幾。巴菲特正是其中表現最驚人的一個。作為世界第一“股神”,巴菲特身家已高達685億美元,其掌舵的伯克希爾?哈撒韋公司50年前瀕臨倒閉,巴菲特買入后,該公司凈資產從1964年的2288.7萬美元,增長到2015年底的2580億美元。

長達七個小時的股東大會,讓我印象最深的還是巴菲特關于投資理念和哲學。當股東問到巴菲特有何投資理念可以和下一代分享,他表示,不需要羨慕別人,也不要嫉妒別人中了彩票或者通過IPO賺到很多錢。要自己思考哪些事情有道理,具備堅定的思維,而不是隨波逐流,看哪支股票漲了就去買。其實巴菲特一直秉承的一條投資理念就是:逆向投資。他曾說過,別人恐懼時我貪婪、別人貪婪時我恐懼。

2000年,當全世界股市出現了高科技互聯網泡沫最高時,巴菲特卻稱自己不懂高科技,沒法投資。果然,一年后全球出現了高科技互聯網泡沫破裂。對很多人來說,2008金融危機就是噩夢,但對巴菲特來說,金融危機是他投資的商機。他在金融危機期間投資了一些績優股公司,5年之后,他當初的投資為他賺得了100億美元。

未來隨著注冊制的推出,上市機制必將會發生根本改變,不會再是一個業績門檻很高的行政化的過程,而是一個以信息披露為核心的市場化的過程。在這種新的形勢下,我們怎樣判斷應該投哪個公司?哪個公司是值得長期投資的?——關鍵就是要搞懂公司的信息披露,從公司年報里發現公司的真實價值。

也許有人會問,看財務報表真的有用嗎?這一堆數字,能看出個啥?看財務報表至少對我們這個世界第一大投資家巴菲特來說是有用的。他曾經說過,美國99%的男人看“花花公子”雜志作為娛樂,我呢?我看公司年報娛樂自己。在年報那么多數字當中,投資者最關注的是一個數字,那就是公司的凈利潤。

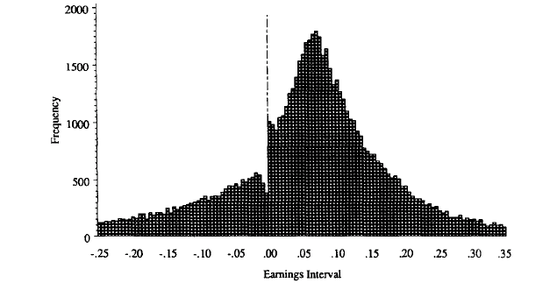

但是作為會計師出身,我可以明確地告訴你們,公司可以在不違背會計準則的情況下對這個數字進行操縱和粉飾。美國學術研究里有這么一個有趣發現,如果你把美國所有上市公司的利潤畫出一個分布圖。這個圖的橫軸是利潤,縱軸是每個利潤區間有多少家公司。

Burghstahler and Dichev (journal of Accounting and economics 1997)

Burghstahler and Dichev (journal of Accounting and economics 1997)比如上圖,一邊是虧損是0.25美元的美國上市公司有大概100多家,另一頭是利潤是0.35美元的也差不多100來家,而大部分公司的利潤都是在0.05-0.10 之間。大家可能都知道,任何大數據的分布,都有一個叫做大數規律,law of large numbers,也就是說,任何一個大數據分布一定是一個正態分布。兩邊是尾巴,中間高聳,像一個駝峰,而且一定是光滑的。

但是,學術研究發現,上市公司利潤分布卻不是一個光滑的駝峰,它當中有一個斷層。這個斷層就在利潤是零的兩邊。在零的左邊,也就是負的利潤,公司數量特別少,統計術語叫不正常的少。而在零的右邊,公司數量特別多,不正常的多。這個只有一種解釋。有一些公司原來利潤應該是負的,他通過一些粉飾手段,扭虧為盈,把利潤變成是正的。香港科大的幾位教授,用中國上市公司的數據做了類似的研究,也發現了同樣的問題。這個學術研究結果清楚地告訴我們,利潤可能會有水分。

還有一個研究結果也說明同樣的問題。它看的是上市公司實際的每股利潤減去華爾街金融分析師預測的每股利潤。結果大家可能猜到,實際利潤高于預測,不僅僅如此,從2000年開始,一直是比預測高一分錢。

你可能要問,高一分錢那么重要嗎?回答是:重要的。盡管存在利潤操縱,財務報表的數據還是股價短期走勢的決定性因素。如果每股利潤比分析師預期多1分錢,對于成長股來說,在公司宣布實際利潤那一天,股價會漲10%,而對于價值股來說,股價會漲6%。相反,如果比分析師預期少一分錢,成長股會跌13%,價值股跌3%。

從會計角度來說,利潤是有很大操縱空間的,而現金流是比較難操縱的。但是,大部分投資者在做投資決定時,往往只看利潤。利潤和股價的關系相關性非常高,大概有60% 左右,而現金流只有10%左右。所以真正的價值投資者不能把眼光停留在利潤這個數字上。特別是對于那些在利潤上動手腳,作假的公司,我們又該怎么辦呢?如果我們投資者練就一副火眼金睛,一眼就能識破這些伎倆,投資就一定會收獲滿滿。

講到財務作假,最近的一起就是博元。幾個月以前,上交所發布公告終止博元上市,這使得博元成為證券市場首家因觸及重大信息披露違法被終止上市的公司,也是2016年首只退市的股票。這個處罰相比過去撓癢癢般的處罰還是有了相當的進步,讓我看到了中國監管機構嚴懲造假的決心。再往前追溯一年,最大的一起造假案莫過于獐子島的扇貝事件。

在獐子島扇貝事件發生之前,券商研究報告對獐子島幾乎“一邊倒”看好。分析師紛紛上調評級。結果公司突然公開披露,因受黃海冷水團等自然災害影響,獐子島150萬畝的養殖海域顆粒無收,8.12億元的資產說沒就沒了,事先沒有任何的征兆。

時隔1年多后,獐子島“冷水團”事件又有了新進展。就在今年年初,獐子島上2000多居民簽字的實名舉報信,2014年的冷水團就是個彌天大謊,并非自然災害。“冷水團造成收獲期的蝦夷扇貝絕收事件”原因是提前采捕和播苗造假。

作為股齡稍長一些的投資者,獐子島事件立刻喚醒了投資者對于當年藍田股份般的熟悉感覺。“藍田股份”是水上養殖公司造假的典型。當時網上流傳一個段子,是說藍田股份的:第一年,我有5000萬甲魚庫存,不信?你下水撈起來看看;第二年,我有1個億甲魚庫存,去年的甲魚生仔了,不信?你下水撈撈看;第三年,發洪水甲魚全跑了,業績巨虧;第四年,我有2個億甲魚庫存,去年跑掉的甲魚全回來了,還拐帶回來一批野生甲魚!

這些造假事件,好像都是發生在一夜之間,毫無征兆。但是是不是真的沒有一點征兆呢?農業行業是欺詐行為最多的行業之一。遠的有銀廣夏和藍田股份,其后是案發于2003年和2006年的豐樂種業和草原興發。跟著是綠大地和萬福生科。農業公司財務欺詐行為的高發率主要是因為農業公司有一個獨特的財務方面問題。就是庫存核算難,資產評估,業績核算都有難度,所以企業管理層很容易利用這些難度來掩蓋一些風險和不利消息。

價值投資者其實是能夠從財務報表上的存貨這一項看出蛛絲馬跡。比如獐子島,我們回溯三年,存貨同比增加38%。 2006-2011年,單位面積存貨價值增加91%。而且存貨占比遠遠高于同行業,像同行業的好當家,東方海洋,存貨都是26%左右,中水漁業是29%,而獐子島是53%。那么知道存貨劇增有什么用?可以賺錢啊。存貨劇增是一個經典的紅色預警信號。他告訴我們投資者,這家公司有貓膩。學術研究通過大數據實證發現,如果一家公司今年的存貨比一般公司劇增1%的話,那么明年的股票回報率會降低11%。

還有就是漢能。漢能的李河君身價過千億,曾經一度超過馬云,成為中國首富。而漢能的股價也是在一天內大跌40%,因為關聯交易縮水九成,業績大滑坡,最后遭到香港證監會調查,公司被停牌。這些看似發生的很突然,幾個小時,幾百億的資產就消失得無影無蹤。但其實,真正的價值投資者早就可以從財務報表里看出問題。從漢能前兩年的資產負債表里,我們可以很清楚的看到,漢能90%的長期資產是無形資產。

無形資產是什么意思?看不到也摸不著。更甚的是,大部分流動資產是應收帳款,而且是來自于母公司。換句話說,這些資產還沒有收到現金,收不收得到是個問題。因為都是和母公司交易,然后母公司賒賬。再看看現金流量表,他的凈利潤是40億,但這個利潤背后真正的現金流只有3000萬。

這就是我剛剛講的利潤是可以被操縱粉飾的,我們應該看的是現金流。所以不管是從資產來說,還是從利潤來說,用我們會計的術語來說,資產和利潤的質量很差。所以對于會看成為報表的投資者來說,早早預料到漢能的命運并不難。這樣不但我們可以遠離這樣的公司,甚至還能做空。

剛剛講的都是所謂的傳統的財務分析,通過看財務數據來分析公司。但是,大量的有價值信息隱藏在財報的文字信息里面。我的同事——上海交通大學上海高級金融學院會計學教授李峰的最新學術研究就是挖掘文字信息來找到財務報表來的價值。關鍵就是給文字信息進行數據降維,把文字通過處理,變成數字,把文字信息變成悲觀樂觀指數,最悲觀的是-1,最樂觀的是+1。

以福特汽車為例,早在2000年的年報里,管理層討論對公司前景表示悲觀。財報附注中對壞賬的討論比上年增加,按照李峰教授的計算,悲觀指數為-0.62,當然,一般的投資者是看不出來的。所以當時股價沒有受到任何影響,因為沒有投資者看到文本里的信息。直到一年以后,福特宣布7月份銷售額下降13%,股價才開始下跌。如果我們把公司文本信息都降維到悲觀或者樂觀指數,然后做多樂觀指數高的公司,做空悲觀指數高的公司,實證結果是,第二年的股票回報率是11%。

其實,每個公司的年報里都藏著一桶金,要靠價值投資者去深入挖掘,為此,真切希望中國廣大投資者不但能從波動的市場中走出來,未來更能成為那些真正的巴菲特式的價值投資者。

(本文作者介紹:美國哥倫比亞大學商學院博士。上海交通大學高級金融學院教授、波士頓大學管理學院教授。曾任波士頓著名咨詢公司經理。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。