文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 任澤平、熊義明

本輪M1大幅上升,M2維持穩定,背后隱含經濟短期回升但難以持續強勁復蘇。對股市的含義在于,分子企業盈利短期改善,但能否系統全面地持續回暖尚需觀察,分子企業盈利改善會結構性利好價值股和績優股。

經濟短期回升但難以強勁復蘇

經濟短期回升但難以強勁復蘇2016年3月M1同比增長22.1%,歷史上第6次突破20%高線,連續13個月的增速上揚,與M2剪刀差的持續走闊,其背后的邏輯和成因是什么?對經濟、物價、房地產、股市、債市將產生哪些影響?M1的每個峰值與大類資產價格又有哪些關系?會造成高通脹嗎?超發的貨幣還會沖擊哪些資產價格?

1、M1的含義與歷史演化

1、1、央行貨幣層次劃分

根據1994年10月頒布的《中國人民銀行貨幣供應量統計和公布暫行辦法》對貨幣供應量指標的層次劃分:

M0:流通中的現金(貨幣供應量統計的機構范圍之外的現金發行);

M1:M0+企業存款(企業存款扣除單位定期存款和自籌基建存款)+機關團體部隊存款+農村存款+信用卡類存款(個人持有);

M2:M1+城鄉居民儲蓄存款+企業存款中具有定期性質的存款(單位定期存款和自籌基建存款)+外幣存款+信托類存款;

M3:M2+金融債券+商業票據+大額可轉讓定期存單等。

M1即狹義貨幣,M2即廣義貨幣,M2與M1差額即準貨幣,M3系出于金融創新不斷出現的現狀考慮而設,目前暫不編制這一層次貨幣供應量,官方也不公布此數據。

此后中國人民銀行對M2進行了三次調整,一是自2001年7月起,將證券公司客戶保證金計入廣義貨幣供應量,含在其他存款項內;二是自2002年3月起,將中國的外資銀行、合資銀行、外國銀行分行、外資財務公司及外資企業集團財務公司有關的人民幣存款業務,分別計入不同層次的貨幣供應量;三是自2011年10月起,將住房公積金中心存款和非存款類金融機構在存款金融機構的存款納入廣義貨幣供應量的統計范疇。

實際統計數據發布中,將M1和M2定義為:

M1(貨幣)=M0(流通中現金)+單位活期存款;

M2(貨幣與準貨幣)=M1+單位定期存款+個人存款+其他存款。

其他存款包括證券公司客戶保證金(90%)、信托存款、應解匯款及臨時存款、保證金、財政預算外存款、租賃保證金、非存款類金融機構在存款類金融機構的存款及住房公積金存款等。

1、2、歷史上M1的高速增長時期

2015年三季度開始,M1突然加速,并持續快速增長,2016年3月達到22.1%。

與過去比:9個月時間增長17.8個百分點。2015年8月-2016年3月,M1同比增速分別為9.3%,11.4%,14%,15.7%,15.2%,18.6%,17.4%與22.1%,2014年1月~2015年6月的M1平均值僅5.1%。

與M2比:9個月時間M2僅增長1.6個百分點。2016年3月,M2同比增速13.4%,增幅相對較小(2014年1月~2015年6月的M1平均值為12.4%)。

與GDP增速比:2016年一季度GDP增速6.7%,創多年新低。

1996年以來(1995年中國人民銀行法實施,央行獨立性大大增強),M1增速超過20%一共有六次,分別是1997年1月、2000年4月,2003年3月,2007年1月,2009年6月,與2016年3月(均按首次跨過20%的月份算)。

圖1 歷史上M1的高速增長時期(資料來源:Wind,國泰君安證券研究)

圖1 歷史上M1的高速增長時期(資料來源:Wind,國泰君安證券研究)1996年1月~1997年6月:M1增速從11.4%上升到20.6%,背景是通脹軟著陸,M2增速與經濟增速下滑,亞洲金融危機隨后爆發。1996年1月~1997年6月間,CPI增速從9.8%下降到2.8%,M2增速從28.5%下降到19.1%,GDP增速從10.9%下降到10%。

1998年6月-2000年6月:M1增速從8.7%上升到23.7%,背景是通縮、去產能、改革與財政穩增長,當時也迎來了一波PPI的迅速反彈。這和當前情形頗為類似。

2002年1月-2003年6月:M1增速從9.5%上升到20.2%,背景是中國走出通縮,迎來房地產紅利與加入WTO后的黃金十年。

2006年1月-2007年8月:M1增速從10.6%上升到22.8%,背景是中國經濟高速增長,制造業騰飛,巨額貿易順差。

2009年1月-2010年2月,M1增速從6.7%上升到35%,背景是四萬億財政刺激與天量信貸,中國經濟快速回升。

從絕對增速看,2016年3月M1增速接近歷史高位,僅次于2009年強刺激時期(見圖1),經濟背景與1997和2000年更相似。

2、本輪M1大幅上升的原因

2、1、企業活期存款快速增加推升M1

M1主要包括三部分:M0、企業活期存款與機關團體存款。按照統計數據定義,M1=M0+單位活期存款=M0+企業活期存款+機關團體部隊存款等其他。2016年3月,M1總計41.2萬億元,其中M0占比15.7%,單位活期存款占M1比重84.3%,單位活期存款主要包括企業活期存款與機關團體部隊存款等其他,其中企業活期存款比重約42.6%,其他41.7%。[ 由于統計口徑差異,機關團隊存款可能與實際公布數據略有不匹配。]機關團體存款中,按比重高低分別為軍隊存款、社保存款、公積金存款與科教文衛存款等。

本輪M1的上升中:企業活期存款快速增加,M0與機關團體存款增速變化不大。其中M1增速從2015年6月的2%上升到2016年3月的32%,M0增速從2.9%上升到4.4%,機關團體存款從13%下降到12.5%(見圖2)。

圖2 2015年以來,M1構成的三部分中,只有企業活期存款快速上升(資料來源:Wind,國泰君安證券研究)

圖2 2015年以來,M1構成的三部分中,只有企業活期存款快速上升(資料來源:Wind,國泰君安證券研究)2、2、企業活期存款大增主因:政府居民加杠桿

從邏輯看,企業活期存款大幅上升有兩個可能的原因:一是企業存款定期轉活期,二是企業整體存款增加。

首先看定期轉活期,即活期化傾向。

(一)企業存款有一定活期化傾向,但并非M1上升主因

在連續降息、期限利差很小與經濟回暖情況下,企業存款有一定的活期化傾向。

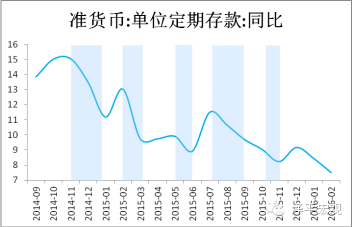

央行自2014年11月21日以來共降息6次,有趣的是,每次降息后定期存款增速均明顯下降(圖3)。當前1年期、3年期存款基準利率為1.5%和2.75%,而市場上各種年化利率超過3%的短期理財產品很多,企業存款活期化的意愿上升。此外,從新屋開工、工業增加值、工業品價格等供求及價格的廣泛數據,可以發現經濟回升跡象。

圖3 每次降息后,定期存款增速均明顯下降(資料來源:Wind,國泰君安證券研究)

圖3 每次降息后,定期存款增速均明顯下降(資料來源:Wind,國泰君安證券研究)M1上升主要原因不是存款活期化,因為定期存款增速也在上升。2015年7月-2016年3月,企業活期存款增速從2%上升到32.1%,定期存款增速從4.8上升到12.2%。可見,二者同時增加,顯示M1上升主要原因不是存款活期化。

圖4 企業定期存款與活期存款同時增加(資料來源:Wind,國泰君安證券研究)

圖4 企業定期存款與活期存款同時增加(資料來源:Wind,國泰君安證券研究)(二)核心是政府居民加杠桿

企業定期與活期存款同時大增,為什么?企業整體現金流改善,存款總額增加。

企業存款為何大增?

企業存款增加分兩個階段:第一階段:2015年下半年主要由政府加杠桿推動;第二階段:2016年一季度主要由居民加杠桿推動。政府和居民加杠桿,帶來企業現金流改善和存款增加。

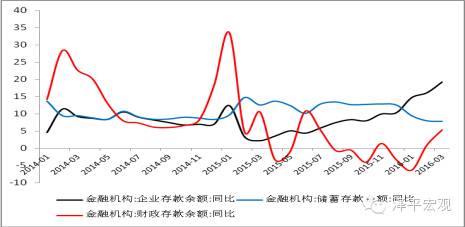

從圖5中可以看出,企業存款增速大增,第一階段對應著財政存款增速大降,第二階段對應著居民存款增速大降。這顯示,在M2增速總體平穩情況下,不同部門之間出現資金轉移。

圖5 2015年下半年財政存款增速大降,2015年一季度居民存款增速大降(資料來源:Wind,國泰君安證券研究)

圖5 2015年下半年財政存款增速大降,2015年一季度居民存款增速大降(資料來源:Wind,國泰君安證券研究)2015年下半年財政存款增速大幅下行。2015年下半年財政存款余額同比增速從6月的10.73%下降到12月的-3.4%,跌幅14.13個百分點,整個下半年同比平均增速-0.34%,相比2015上半年(9.22%)和2014全年(13.23%)下降明顯。

2016年個人儲蓄存款增速大幅下行。居民儲蓄存款余額同比增速則由2015年12月的12.5%下降到2016年3月的7.9%,降低4.6個百分點,2016年一季度平均同比增速8.5%相比2015年全年(12.5%),降幅明顯。

根據資金的借貸平衡原則,政府部門和居民部門購買意愿上升,提高杠桿,最終會形成對企業的投資、產品以及服務形成有效需求,表現為企業現金流的改善和存款余額的增加。

(1)2015年下半年政府部門加杠桿

財政支出大增。2015年下半年財政支出同比增速23.3%,比2015年上半年同比高8.4個百分點,是2013年以來的最大支出增速,財政穩增長意愿明顯。

圖6 2015年下半年財政支出大增(資料來源:Wind,國泰君安證券研究)

圖6 2015年下半年財政支出大增(資料來源:Wind,國泰君安證券研究)2015年政府實際赤字率3.48%,創1990年以來新高。政府部門加杠桿,試圖實現實體經濟穩增長和防風險。

(2)2016年一季度居民部門加杠桿

房市回暖。2016年一季度商品房銷售面積累積2.43億平米,同比增速33.1%,比2015年底同比增速提高26.6個百分點。

購房貸款增速大增。房市回暖刺激了個人購房需求,一季度個人購房貸款新增1萬億元,同比多增4309億元,創下自2010年央行開始公布金融機構貸款投向報告以來的歷史最高記錄。一季度全部新增貸款為4.61億元,超過20%的新增貸款流向房地產市場。

圖7 2016年下半年開始,居民房貸增速顯著上升,一季度達到高峰(資料來源:Wind,國泰君安證券研究)

圖7 2016年下半年開始,居民房貸增速顯著上升,一季度達到高峰(資料來源:Wind,國泰君安證券研究)總體來看,M1大幅上升的主要原因可以分為兩個階段,一是2015年下半年政府部門加杠桿、穩增長,體現在財政支出的大幅增長、全年赤字率達歷史高點以及財政存款增速穩步下行;二是2016年一季度居民部門加杠桿、購買意愿上升,體現在儲蓄存款一季度下行、房地產銷售火爆以及個人購房貸款創新高。

2、3、本輪M1上升的特殊性:M2平穩

本輪的特殊性在于,M1大幅上升而M2總體平穩,該特征與1997年和2000年前后相似,而與2003、2007和2010年不同(M1與M2同時上升)。1997年和2000年間M2分別向下和持平,2003年、2007年和2010年M2高速增長(2007年M2增長略提前)。

其背后關鍵差異是經濟增速和產出缺口不同。1997年和2000年前后經濟有下行壓力,當時恰逢中國通脹軟著陸和東南亞金融危機,產能過剩嚴重。而2003年、2007年、2010年前后中國經濟都在快速增長。

企業主動投資和加杠桿意愿不強,導致M2增速未跟隨M1回升。一般用M2/GDP反應經濟總體杠桿水平。經濟上升時期,由于加杠桿主體較多,杠桿的提升較快,因此M2能較快增長。而在經濟疲軟與產能過剩時期,由于企業主動加杠桿意愿較低,雖然政府和居民加杠桿,但企業杠桿下降或持平(企業現金流改善后,即使負債不變,杠桿率也會下降),因而M2總體平穩。

M1大幅上升而M2平穩,意味著高通脹概率較小,貨幣政策不應誤判,也不應轉向收緊。因為影響通脹的最重要仍是廣義貨幣M2,此外,央行貨幣政策主要關注M2,而非M1。1997年和2000年,都符合該特征,受產出缺口制約結果都是通脹溫和,貨幣政策也未收緊。而2003年、2007年和2010年都出現了較高通脹,貨幣政策收緊。

此外,本輪資產價格表現和2000年前后也頗為相似,都出現了商品價格和PPI的大幅反彈。1998-2000年,經過此前的經濟下行與通縮環境,PPI大幅上漲,PPI同比增速從1998年11月-5.7%,持續回升到2000年7月的4.5%。而2015年12月以來,在經濟下行與全球通縮環境下,中國大宗商品價格大幅上漲,PPI迅速反彈,雖然目前尚未轉正,但跌幅大幅收窄。

圖8 1998-2000年PPI大幅反彈(資料來源:WIND,國泰君安證券研究)

圖8 1998-2000年PPI大幅反彈(資料來源:WIND,國泰君安證券研究)2、4、為何M1大幅上升從2015年下半年開始

2014年開始,央行持續降息,為何M1大幅上升從2015年下半年開始?可能有三個原因:

(1)下半年財政支出大增,穩增長加碼

如上節所述,2015年下半年開始,政府部門加杠桿、穩增長,體現在財政存款增速下行、財政支出的大幅增長與赤字率達歷史高點。這個時點正好對應M1增加。

(2)“雙降”主要集中在下半年+降準降息的滯后期

降息使期限利差收窄,降準增加貨幣供給,都會導致企業活期存款的增加和現金流的改善。

與上半年的降準降息輪動不同,下半年是降準降息同時進行,“雙降”對M1的上升貢獻度顯然大于單降。此外,降準降息對企業行為調整不是一次性的,可能有一個滯后期,因為無論是需求傳導,還是企業資產負債表調整都需要一定時間。

(3)6月股災后,資金從股市流向房市債市

2015年6月股災后股市資金外撤,央行逆回購配合MLF、SLO釋放流動性,一方面轉化為企業存款和居民存款(原本是M2中的證券保證金),推動M1上升。另一方面流入房地產行業,改善房企現金流。2015年6月商品房銷售增速由負轉正,整個下半年保持7%的月增速,2016年一季度銷售面積增速更是達到33.1%。

3、M1大幅上升對經濟、通脹和大類資產價格的影響

3、1、M1與經濟

M1大幅上升,而M2維持穩定,顯示貨幣沒有有效傳導到實體經濟。1997年、2000年均是如此,M1大幅上升,而M2保持穩定,經濟總體偏弱。而2003、2007和2010年,M1和M2同時上升,經濟回升。

圖9 M1與GDP增速(資料來源:WIND,國泰君安證券研究)

圖9 M1與GDP增速(資料來源:WIND,國泰君安證券研究)其背后的邏輯在于,M1大幅上升,往往初始來源于居民或政府加杠桿導致的需求增加,但如果需求增加沒有改善企業投資意愿,則經濟與M2回升的可持續性就不強。

當前,M1大幅上升,M2維持穩定,意味著本輪經濟回升是小周期回升,基礎不牢、幅度不高。可以佐證的數據是,2016年以來,固定資產投資回升,但制造業投資增速仍在下滑(2016年3月累計同比6.4%,比2015年12月下滑1.7個百分點),民間固定資產投資增速也在下滑(2016年3月累計同比5.7%,比2015年12月下滑4.4個百分點)。

3、2、M1與通脹

從傳導時滯來看,從M1到CPI大致6個月(除2009年2月以外,M1與滯后6期的CPI走勢高度吻合),M1是CPI的一個可靠的先行指標。但是M1的波谷其后對應的一般都是低通脹,而M1的波峰其后卻不一定對應著高通貨膨脹。

歷史上的5次M1高速增長(1997、2000、2003、2007、2010),峰值都差不多(在20%-24%之間),但是其后卻分別對應著通貨緊縮、無通脹、溫和通脹、較高通脹、較高通脹這四種差別極大的物價水平(CPI -1.5%-8.7%)。

圖10 M1與CPI(資料來源:WIND,國泰君安證券研究)

圖10 M1與CPI(資料來源:WIND,國泰君安證券研究)從波動幅度來看,歷史上1996-2015年M1共出現過5次高速增長:

第一次是1997年1月份,M1達到階段峰值22.2%,但是其后對應的CPI趨勢卻一路下滑,1998年甚至出現了通貨緊縮,1998年通縮最深處 CPI-1.5%(9月份),PPI-5.7%(10月份);

第二次是2000年6月份,M1達到階段峰值23.7%,但是其后對應的2001年CPI卻始終在2%以下,2001年5月份CPI僅達到1.7%的峰值。

第三次是2003年6月份,M1達到階段峰值20.2%,其后對應的是2004年的溫和通脹,2004年8月CPI峰值達到5.3%;

第四次是2007年8月份,M1達到階段峰值22.8%,其后對應的是較高的通脹水平,2008年2月份CPI峰值達到8.7%,8月份PPI峰值達到10.1%;

第五次就是2010年1月,M1達到階段峰值39%,2011年7月CPI峰值達到6.45%, PPI達到7.54%。

因此,M1是物價變動趨勢較好的領先指標,但貨幣供應引發物價上漲的幅度則是不確定的。拉長歷史的視野,較高增速的M1并不是通貨膨脹出現的充分條件,而是必要條件,能否引發通脹還要看其供求基本面。

1997年和2000年中國經濟受到亞洲金融危機沖擊,經濟下滑,因此盡管M1增速到高峰,但經濟基本面疲軟,因此并沒有出現高通脹,而2004年和2007年中國經濟處于快速發展階段,經濟需求強勁,M1的快速增長推動了通貨膨脹的快速上漲,2010年大規模刺激政策推動經濟增長最后一次回到10%,通脹也達到7.54%。

當前經濟小周期回升但基礎不牢、幅度不高,加之產能過剩制約,因此M1的快速增長并為有效傳導到M2和實體經濟,難以形成高通脹壓力。

3、3、M1與房市

M1與房價存在著明顯的同漲同跌,二者之間的波動情況基本同步,相關系數達到0.664。

圖11 M1與房價環比高度相關(資料來源:WIND,國泰君安證券研究)

圖11 M1與房價環比高度相關(資料來源:WIND,國泰君安證券研究)M1每次增長高峰都對應著房價環比漲幅的上漲。2007年8月,M1階段峰值22.8%對應2007年9月和10月的房價環比峰值1.9%;2010年1月,M1峰值39.0%對應2010年1月房價高增長1.7%;2013年1月,M1的階段性峰值15.3%對應2013年2月和3月房價環比高峰1%;2016年3月,M1同比增長再次突破20%,70大中城市新建住宅指數的環比增幅達到2013年四季度以來的最大值0.8%。

M1的下降伴隨著房價的下降。2008年11月M1同比降至6.8%,一月后房價環比降至-0.70%;2012年1月M1的階段性低點3.1%對應2個月后房價環比低點-0.3%;2014年1月M1達到波谷1.2%,房價也處于下降通道,7個月后達到最低點-1.1%。

3、4、M1與股市

M1與上證綜指的波幅差別較大,存在不確定的滯后期,但趨勢基本一致。1997年1月M1增速見頂后,A股于1997年5月迎來階段性峰值;2000年6月M1增速見頂后,股市仍然上漲,直到2001年6月迎來拐點。2007年8月M1階段性高峰22.8%,對應2007年10月股價歷史高點;2010年1月M1的峰值39%,對應股市同期3164點的階段峰值。

1999年1月、2002年1月、2005年3月、2009年1月和2012年4月M1五個明顯谷底分別對應股價滯后1期、同期、滯后4期、同期和滯后5期的階段性波谷。

但是2014-2015年的這波牛市與M1增長的相關性在減弱,2014年牛市剛啟動時M1確實也快速增加,但是之后股市屢創新高而M1增長卻維持在低位。而2016年至今,M1屢創新高,股市卻總體低迷。

相比于M1,M1與M2的剪刀差同股市的相關性更強(相關系數更高)。不過在預測2014-2015年牛市中,依然效果不佳。

本輪M1大幅上升,M2維持穩定,背后隱含經濟短期回升但難以持續強勁復蘇。對股市的含義在于,分子企業盈利短期改善,但能否系統全面地持續回暖尚需觀察,分子企業盈利改善會結構性利好價值股和績優股。

圖12 M1與上證綜指(資料來源:WIND,國泰君安證券研究)

圖12 M1與上證綜指(資料來源:WIND,國泰君安證券研究)3、5、M1與大類資產價格

以是否超過20%為基準,1996-2015年間M1共出現過5次高速增長,分別是1997年1月-6月、2000年4月-9月、2003年3月-7月、2007年1月-2008年1月和2009年6月-2010年12月。其波峰基本相同,在22%左右,但同一水平的M1增速,所對應的資產價格卻差別很大。

1997年1月-6月,當時的可投資產并不多,上證綜指于1997年5月達到1365點,是1996年初到1999年4月的階段性峰值,通脹較高(5.9%)但處于軟著陸過程中。2000年4月-2000年9月,股市處在牛市之中,接近10年內高點,區間內無明顯通脹。2003年3月-2003年7月,經濟回升,提供了較好的回報,CPI與PPI上升明顯,房價上漲,股市震蕩。2007年1月-2008年1月,經濟繁榮,股市、房市均達到峰值或階段峰值,伴隨著較高的通脹水平,其中A股達到歷史最高點6124(2007年10月),商品大牛市,仍處于上行階段。2009年6月-2010年12月,受四萬億與天量信貸影響,房市異常火爆,同比漲幅達到歷史峰值15.4%(2010年4月),股市處于2007年后又一個階段性高峰,商品總體向上。2015年以來的M1快速上漲,伴隨著大宗商品瘋狂上漲與一線城市房價暴漲,但股市相對較弱。

總體來看,歷史上M1大幅上漲時期,不同資產表現因時而異,但總有一項或幾項資產價格受貨幣驅動表現優異。1997和2000年股市表現良好,2003年房價和物價上漲,2007年股市、房市、商品都迎來大牛市,通脹壓力也大。2009-2010年,房價暴漲,股市和商品也表現良好,通脹隨后也上行(略有滯后),2015年下半年至今,一線房市和商品大漲。

其背后的邏輯在于,資金流動性充裕,超發的貨幣在大類資產(股市、債市、房市和大宗商品)中追逐,填平估值洼地。2007、2010、2016年M1的快速上漲分別對應股市、房市和大宗商品漲速的歷史峰值。M1的階段性峰值對應某一類資產價格的上漲,而具體哪一類資產,則要看當時的基本面和供需情況。

4、前景展望

M1增速將放緩,但仍處于高位。本輪M1上升主因是政府和居民加杠桿導致的企業現金流改善與存款增長。考慮到未來一段時期,房地產銷售增速可能快速上升期步入緩慢上升期,居民加杠桿將逐步放緩。政府財政加碼仍有一定空間,但當前經濟反彈,穩增長迫切性降低。總體來看,M1增速可能逐步放緩,但將仍處于高位。

M1大幅上升,M2維持穩定,意味著企業投資意愿較低,本輪經濟小周期回升,但基礎不牢、幅度不高。可以佐證的數據是,2016年以來,固定資產投資回升,但制造業投資增速仍在下滑(2016年3月累計同比6.4%,比2015年12月下滑1.7個百分點),民間固定資產投資增速也在下滑(2016年3月累計同比5.7%,比2015年12月下滑4.4個百分點)。

CPI溫和通脹,不會形成高通脹,貨幣政策不應誤判,PPI、CPI溫和回升利好周期、消費等行業企業盈利改善。M1與滯后6期的CPI之間有較強的相關性,按照歷史規律,2016年初CPI和PPI開始回升。歷史來看,M1大幅上升時,如果M2和經濟增速也同步上行,往往會出現較高通脹,2003、2007和2010年皆是如此。但當前經濟狀況和90年代末類似,經濟衰退、產能過剩等。總體判斷2016年以溫和通脹為主,不會出現高通脹。PPI、CPI回升有利于周期、消費等行業企業盈利改善。

股市結構性行情,利好周期、價值和績優股。本輪M1大幅上升,M2維持穩定,背后隱含著經濟小周期回升但難以持續強勁復蘇。對股市的含義在于,經濟小周期回升和PPI溫和回升有助于分子企業盈利短期改善,結構性利好周期、價值和績優股。歷史來看,M1高速增長期,大多數時間股市表現良好,A股經過8個月快速下跌,正進入震蕩筑底階段(已3個月)。

房市從一線向二三線城市蔓延,從快速上漲進入緩慢上漲。M1與房價環比高度相關(相關系數0.66),M1的峰值常常對應房價環比的峰值。近期一線城市房價漲幅明顯放緩,但二線城市火爆。

債市影響整體不利。M1快速上升增加經濟與通脹擔憂,以及貨幣政策調整預期,對債市總體不利。

商品反彈,但可能分化。M1與商品關系相對間接,商品與供求關系更密切。受美元走軟、中國需求改善、供給收縮、庫存低位等推動,大宗反彈,近期螺紋鋼等工業品價格有從基本面向資金和情緒推動跡象,未來黃金、養殖業、農產品等價格有望繼續上漲。

(本文作者介紹:國泰君安證券研究所董事總經理、首席宏觀分析師,中國金融40人論壇特邀研究員、中國新供給50人論壇成員、中國人民大學兼職研究員等。曾擔任國務院發展研究中心宏觀部研究室副主任。)

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

國泰君安證券研究所董事總經理、首席宏觀分析師,中國金融40人論壇特邀研究員、中國新供給50人論壇成員、中國人民大學兼職研究員等。曾擔任國務院發展研究中心宏觀部研究室副主任。