文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 梁紅

房價上漲苗頭的顯現會在社會和政策層面引發擔憂情緒。對樓市基本情況的判斷不同,政策的選擇自然會大相徑庭,因此對癥下藥、治本也治標至關重要,才能避免頭痛醫頭、腳痛醫腳,甚至事與愿違。

這輪漲價會導致樓市崩盤嗎?

這輪漲價會導致樓市崩盤嗎?

過去幾年,對中國經濟增長擔憂的背后最常見的觀點邏輯如下:1)中國住宅市場明顯供大于求,住房建設投資增速大幅調整在所難免;2)由于城鎮化進程放緩、人口結構趨于老齡化,住房需求的高峰期已過;3)房地產投資在總投資中占比較高,房地產投資大幅回落會拖累總投資和GDP增速迅速下滑,導致不良貸款率上升,并引發通貨緊縮。簡言之,對樓市的擔心一直是市場對中國經濟增長前景感到憂心忡忡的核心所在。

但是,從去年年初開始,房地產銷售開始顯著回暖,房價也從4季度開始止跌回升——首先是在深圳和上海等個別一線城市,隨后逐步擴大到全國更多城市。當前樓市量價齊升的局面顯然并不支持宏觀層面上房地產市場供給過剩之說,也未顯示出住房需求由于周期性或結構性調整而低迷不振。但更重要的問題是,住房需求的回升可以持續多久?房地產市場是否正在過度杠桿化催生泡沫的形成?

在分析中國乃至全球的需求前景時,對于房地產市場的基本判斷顯然至關重要。但是,目前相關數據卻非常零散,市場觀點也極為分化。本篇報告中我們將深度剖析包括全國第六次人口普查在內的多項宏觀數據,提示八個經常被忽視或者誤解的有關中國房地產市場的基本特征。我們希望這樣的分析對投資者分析未來走勢、評判政策效果都能提供有益的幫助。

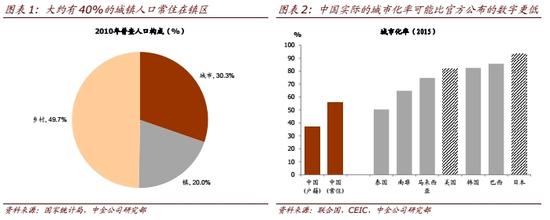

1、中國的實際城市化率仍然處于較低水平。如果我們采用國際可比的城市化定義,中國實際城市化率可能只有40%左右,而非官方數據顯示的56%,因為約有40%的“城鎮人口”常住在更像是大村莊而非現代化都市的鎮區。這一比例也與目前僅37%的非農業戶籍人口占比相吻合。

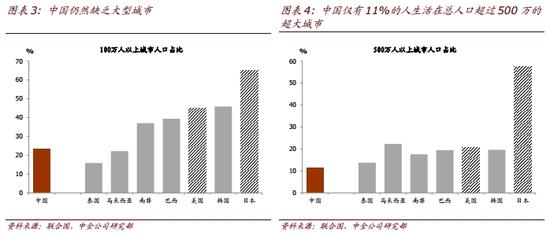

2、中國仍然缺乏大型城市。雖然中國目前已經有4~5個人口超過2000萬的特大城市,但只有23%的人生活在總人口超過100萬的大城市,而在美國和日本這一比例分別達到45%和65%。另外,中國僅有11%的人生活在總人口超過500萬的超大城市,明顯低于美國的21%和日本的57%。

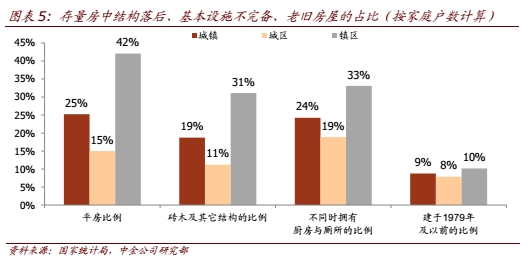

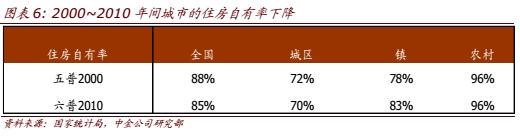

3、中國的住房需求主要來自于改善性需求及城市化需求。過去十年內中國居民的住房自有率一直居于世界前列。幾十年來農村居民的住房自有率一直在95%以上:而從90年代末房改以來,城鎮居民的住房自有率也超過了70%。然而,大量家庭仍然住在尚未滿足基本品質要求的住房里,例如24%的家庭住房內沒有單獨的廚房或廁所。此外,盡管過去10年內中國建造了大量的住宅,但城鏌居民的住房自有率卻從2000年的72%下降至2010年的70%,表明城市人口流入的速度超過了城市住房供給增加的速度。

4、房地產市場上居民的負堡或杠桿空仍然處于非常低的水平。中國居民仍然處于“凈債權”狀態——居民總負債為GDP的40%,儲蓄存款則相當于GDP的82%(截至2015年底)。平均而言,首付占到房屋價值的三成左右,房貸約為居民可支配收入的30%。此外,中國的房貸余額僅占房地產總價值的不到10%,而美國的這一比例為45%。

5、城區住房空置率較低。以最為全面的第六次人口普查數據為依據,中金地產組2014年的報告顯示截至2013年底,中國城鎮住房廣義空置率為17.7%,但城區空置率只有15.6%(略高于合理水平),而鎮區空置率則達到了20.6%(高危水平)。剔除裝修中的房屋及危舊房屋后,狹義口徑下城鎮空置率僅為12.6%(合理水平),其中城區空置率10.5%(完全合理),鎮區空置率15.5%(略偏高)1。如果進一步剔除無證房屋(小產權房和其他違建房屋),城鎮住房存量將減少12.5%,意味著狹義空置率將是0%,住房供應嚴重短缺。

6、城市房地產庫存快速下降。數據顯示,所有一二三線城市庫存銷售比均持續下降,而且很多城市的庫存已經降至可能供給不足的水平。因此,越來越多的城市房價開始企穩甚至壞比攀升也就不足為奇了。

7、城鎮住宅建設用地供應量過少。中國只有0.8g%的土地被用作城鎮建設用地,僅0.3%可用作建設住宅,這一比例在美國分別為2.7%和1.4%,在日本分別為5%和3%。

8、政府的稅收和土地出讓金占到城鎮房價的六到七成。

由此我們認為:

1、雖然經過了二十余年的快速發展,目前中國的城鎮化進程仍然遠遠落后于與其經濟發展相適應的水平,反映出戶籍制度改革進展緩慢。

2、如果中國的二元戶籍制度在未來5~10年內被基本取消,那么從其它國家的經驗來看,接近14億中國人中的70%左右將生活在城市里,其中50%將可能生活在人口超過100萬的大城市中,四分之一左右會生活在人口500萬以上的超大城市中。

3、如果確實如此,宏觀層面來看中國的城市住房將面臨供給不足的局面,而那些工作機會更為誘人、公共服務更為完善,從而人口吸引力更高的城市則更是如此。

4、土地供應政策是影響房價的一個關鍵因素。低效或不足的土地供應將會在長期帶來嚴重的社會和經濟影響——香港今天面臨的諸多挑戰就是很好的例證。另一方面,新加坡和重慶的經驗也表明,設計良好的公共住房政策可以有效支撐內需持續增長、促進收入平等分配、限制房價過快土漲并維持政府預算平衡。

總之,過去幾個月內中國樓市量價齊升的表現不支持許多看空中國房地產市場和經濟增長的流行觀點。零售、汽車、住房等消費需求似乎正在發力,而且居民部門的杠桿率仍然較低。但是,房價上漲苗頭的顯現會在社會和政策層面引發擔憂情緒。對樓市基本情況的判斷不同,政策的選擇自然會大相徑庭,因此對癥下藥、治本也治標至關重要,才能避免頭痛醫頭、腳痛醫腳,甚至事與愿違。

我們認為,多重因素推高了日本和香港的房價。高房價導致其經濟競爭力惡化,同時阻礙了代際間的社會流動。在這種種因素中,政策層面過度保護農業(日本)或維護大型開發商的利益(香港)而導致土地供應不足是一個非常重要的原因。因此,日本和香港的房價得以長時間居高不下,但值得警醒的是,一旦房價開始回調,下跌的時間會更長,且往往伴隨更為沉重的代價。中國實在應該引以為戒。

我們期待房地產行業也能夠推行全面的供給側改革,包括在農村人口流入較多的城市里

增加土地供應、降低土地價格;堅定推進戶籍制度改革,特別是那些涉及公共服務和農村土地產權的政策規定。

由于以上這些問題是影響對中國經濟判斷的核心因素,下文中我們將逐條展開詳細分析。

一、中國實際的城市化率到底是多少?

城市化率指的是城市地區人口在總人口中所占的比例(各個國家對城市的定義不盡相同)。在中國,城市地區既包括城市,也包括鎮區,但很多鎮更像是大村莊而非現代化都市。官方統計數據顯示,截止2015年底,中國的常住城鎮人口占總人口比重為56%,但是,約有40%的常住城鎮人口其實居住在鎮區而非城市(圖表1)。也就是說,常住在城市中的居民在總人口中的占比只有33%左右,這與目前僅37%的非農業戶籍人口占比相吻合。如果我們采用國際可比的城市化定義,中國實際的城市化率可能只有40%左右,而非官方數據顯示的56%(圖表2)。

圖表1、2

圖表1、2二、中國有多少人生活在大城市里?

其它國家的經驗表明,在城市化的進程中,大城市人口聚集程度舍顯著上升。另外,即便在整體城市化率企穩后,大城市人口聚集程度還會繼續上升。

人口密度數據顯示中國仍然缺乏大型城市。雖然中國目前已經有4~5個人口可能超過2000萬人的特大城市,但只有23%的人生活在人口超過100萬的大城市中,而在美國和日本這一比例分別達到45%和65%(圖表3)。另外,中國僅有11%的人生活在人口超過500萬的超大城市中,明顯低于美國的21%和日本的57%(圖表4)。

圖表3、4

圖表3、4三、中國的住房需求從何而來?

中國的住房需求主要來自于改善性需求及農村人口進城的需求。過去十年內中國居民的住房自有率一直居于世界前列。幾十年來農村居民的住房自有率一直在95%以上;而從90年代末房改以來,城鎮居民的住房自有率也超過了70%。

改善性需求

大量住房的質量低下,不能滿足住房基本品質要求,乃是現實國情。第六次人口普查(2010年末)時中國有25%的城鎮家庭居住在平房中,24%的家庭住房內沒有單獨的廚房或廁所,19%的家庭還居住在磚木或更落后結構的房屋內,9%的住房建于1979年及以前(基本已構成危房)。隨著住房市場向前發展以及社會保障性住房制度的完善,這一狀況會持續改善,釋放出大量的拆遷改善需求(圖表5)。

圖表5

圖表5城市化需求

跟市場上的普遍認知相反,中國住房自有率是下降的,從2000年的88%下降到2010年的85%,主要是因為城市的自有率從72%下降到70%,表明人口流入速度超過了建房速度,購房需求在積聚(圖表6)。

圖表6

圖表6四、居民家庭的杠桿率有多高?

中國居民仍然處于“凈債權”狀態——居民總負債為GDP的40%,而儲蓄存款則相當于GDP的82%(截至2015年底)。平均而言,首付占到房屋價值的三成左右,房貸則約為居民可支配收入的30%(圖表7及圖表8)。此外,中國的房貸余額僅占房地產總價值的不到10%,而美國的這一比例為45%。

圖表7、8

圖表7、8五、房屋空置率處于高位?

以第六次人口普查數據為依據,中金地產組2014年曾對房屋空置率做過全面分析4。其主要結論包括:

1、各國在實際統計工作中對房屋室置率采取了不盡相同的定義,可以大致區分為廣義空置(大口徑)和狹義空置(小口徑)。包括中國在內許多國家采用廣義口徑,在這一口徑下空置房指的是把除首套房(登記的常用地址)外的其他房屋都記為空置房(以登記替代入戶統計),或調查時點上無人居住的住房視為空置房。美國等幾個國家采用狹義口徑,狹義口徑下的空置房屋剔除了正在裝修的房屋和危舊房屋。

2、成熟的房地產市場上,在裝修/維修房屋和老舊房屋占存量的比例一般為1~2%,因此這一階段狹義空置率通常比廣義空置率低1~2個百分點;而對于新房供應量大的新興市場,兩者的差距可以達到3~5個百分點。

3、參照國際經驗,廣義口徑下,空置率在10~15%屬合理水平,15~20%屬于預警區,20%以上為高危區,低于10%則屬于供給不足。美國住房空置率(狹義口徑)大致在8~15%波動(目前處于13%左右)。日本住房廣義空置率達到14%,狹義空置率則大致為13%。

4、2013年末中國的城鎮住房廣義空置率為17.7%,處于預警區,但主要是由于鎮區空置率較高所致。城區空置率僅為15.6%(略微超出合理水平),而鎮區則達到了20.6%(已進入高危區)。

5、剔除裝修中的房屋及危舊房屋后,城鎮空置率為12.6%(基本合理),其中城區只有10.5%(完全合理),而鎮區為15.5%(略偏高)。

6、無證房屋(小產權房和其他違建房屋)是另一個可能扭曲中國房屋空置率的因素。如果將這一部分房屋從城鎮房屋庫存中剔除(由于政策原因可能會予以拆除),城鎮住房存量將減少12.5%,狹義空置率將是0%,這意味著住虜供應將出現嚴重短缺。

如果我們將時間延伸至2015年底,那么各個指標下的房屋空置率與2013年底相比均會

出現小幅下降。考慮到過去兩年內住宅建設增速大幅放緩,這一結果也不足為怪了。

六、房地產庫存究竟如何?

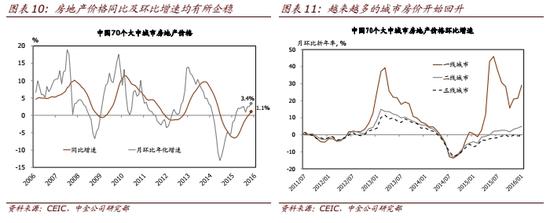

盡管房地產庫存數據對投資和政策決定都十分重要,但各路媒體和研究機構提供的數據卻大相徑庭,測算出的去庫存時間(基于建筑面積)從低于兩年到超過六年不等。根據中金地產組的分析,從去年年初開始,庫存銷售比在所有的一二三線城市中均呈現持續下降的趨勢,而且很多城市的庫存已經降至可能供給不足的水平(圖表9)。因此,越來越多的城市房價開始企穩甚至環比攀升也就不足為奇了(圖表10及圖表11)。

在庫存數據質量存疑或不足的情況下,價格的變動包含了更可靠的信息。

圖表9

圖表9 圖表10、11

圖表10、11七、城鎮住宅建設用地供應是否充足?

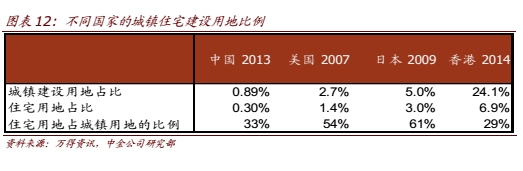

過去十幾年,各地政府為了吸引制造業企業投資,紛紛提供大量低價的工業用地來招商引資,另一方面中央政府又三令五申保護18億畝的耕地紅線。結果是,中國只有0.89%的土地用作城鎮建設用地,僅0.3%可用作建設住宅,而這一比例在美國分別為2.7%和1.4%,在日本分別為5%和3%(圖表12)。

圖表12

圖表12八、政府的稅收和土地出讓金占到城鎮房價的六到七成

直到最近,農村集體建設用地才得以公平入市流轉,而此前政府一直是中國城鎮土地市場中的唯一出讓方。主流媒體經常將高房價歸咎于貪婪的開發商或炒虜者,但對2015年中國8.7萬億元的商品住房銷售額進行分析后,我們發現,政府從房地產銷售額中拿走了60~70%-開發商和購房者繳納的稅費為25%,而土地出讓金則占37%(圖表13)。

圖表13

圖表13(本文作者介紹:中金公司首席經濟學家)

本文為作者獨家授權新浪財經使用,請勿轉載。所發表言論不代表本站觀點。

責任編輯:郝美津 SF173

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。