文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 陳廣壘

從監管角度看,對經紀業務監管日漸放松,如“一人多戶”和網上開戶等,傭金率也不斷下行,這對證券公司經紀業務收入造成較大沖擊。

傳統還是創新,中小證券公司如何實現快速發展(中)

——基于方正證券的案例分析

二、從經營成果結構審視方正證券的業務發展戰略

(一)借力資本市場實現規模快速發展

誠如宏觀經濟具有周期性,資本市場發展也具有周期性。與東北證券、長江證券和西南證券等中型證券公司相比,方正證券借助資本市場發展在五年間實現資產規模和營業收入等更加快速地擴張(見表1、2、3)。從市場排名情況看,方正證券與規模相關的一些業務指標排名不斷提升,但凈資產/本收益率排名靠后,人均創利和凈資產收益更是分別位居74名和98名(見表8)。

表8 2010和2015年方正證券關鍵業務指標排名

單位:億元

注釋:

1、2010年合并數據包含瑞信方正;2015年則包含瑞信方正和民族證券。

2、代理買賣證券業務凈收入不包括席位租賃。

資料來源:中國證券業協會發布的《 2015年度證券公司經營業績排名情況》。

借力資本市場也包括通過并購重組迅速做大資產規模。2014年7月中國證監會審批通過方正證券通過定向增發方式吸收民族證券100%股權。在重組完成后,兩家小型證券公司通過業務和地域等優勢互補并借力資本市場而快速發展成為大型證券公司。

(二)傳統零售業務依然是主導性業務

1、對傳統零售經紀業務更為依賴

零售業務主要包括經紀(證券和期貨經紀)和融資融券業務。

與大型上市證券公司相比,方正證券對傳統零售業務尤其是經紀業務的依賴程度更深,這是導致其經營業績更為波動的根本原因(見表9)。

表9 2014和2015年方正證券與其他證券公司業務收入結構

注釋:

1、本表所稱大中小型證券公司均指上市證券公司(下同)。

2、本表所稱比例均指該項業務占營業收入的比例。

3、考慮到2015年股票市場發生劇烈波動,本表取兩年數據。

從監管角度看,對經紀業務監管日漸放松,如“一人多戶”和網上開戶等,傭金率也不斷下行,這對證券公司經紀業務收入造成較大沖擊。從國際比較看,中國證券公司經紀業務收入所占比例遠超過美國(15%)。針對方正證券,過度依賴經紀業務尤其是證券經紀業務將不可避免地面臨兩方面的沖擊:一是傭金率持續下滑,進而迫使通過新增證券營業部所提供的交易量增長來彌補(見圖2);二是證券經紀業務與資本市場的直接相關性又導致波動性加大(見圖3)。這又意味著在提升經紀業務收入必然面臨其他證券公司尤其是大型證券公司的激烈同質化競爭,且對成本管理能力提出更高要求。

圖2 2008年以來方正證券傭金率變動趨勢

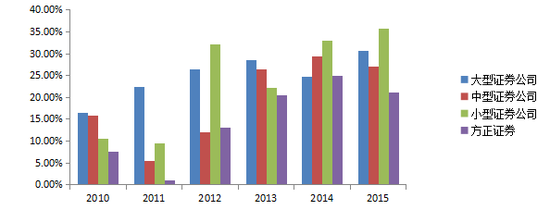

圖3 2010-2015年方正證券經紀業務占比比較

從市場表現看,方正證券的證券經紀業務并未表現出明顯的競爭優勢,且依賴度更高(見圖4)。2011-2015年,方正證券對經紀業務依賴水平平均為52.17%,超過證券業整體水平(44.88%),且2014年以來正呈加大趨勢。與其他上市證券公司相比,方正證券的經紀業務收入占比不但超過大中型上市證券公司,且2014和2015年也超過小型上市證券公司。

圖4 方正證券經紀業務的市場競爭地位

2、自營業務占據重要地位,且與行業一致

除傳統經紀業務外,自營業務約貢獻20%營業收入,與證券業整體收入構成相一致(見表4)。但是,與證券經紀業務相同,自營業務也直接受到證券市場的影響,這也導致方正證券的投資收益出現較大波動。此外,方正證券投資業務占比總體上低于大中小型上市證券公司(見圖5、6)

圖5 2010-2015年上證綜指和深圳成指月K線走勢

圖6 2010-2015年方正證券自營業務占比比較

與其他上市證券公司相比,方正證券的利息收入結構中融資融券利息收入比例均相對更高,且增長速度更快(見表9、10)。

表10 2014和2015年方正證券資本中介業務收入占比比較

注釋:資本中介業務主要包括融資融券業務和股權質押回購業務。

但是,作為資本中介業務核心的融資融券業務需要大量資本提供支持。為了發展融資融券業務,證券公司必須要不斷擴大有息負債規模,這又導致利息支出相應增加。例如,方正證券(含民族證券)在2015年度累計發行76億元短期公司債券、258億元次級債和31.61億元收益憑證。

與其他上市證券公司相比,方正證券有息負債規模擴張更快。這與其融資融券利息收入增長率及其占比是一致的。截止2015年12月31日,方正證券負債總額中賣出回購資產款和應付債券的比例分別為18.71%和26.88%,其中后者高于大型上市證券公司均值,且增長率相對更高,這也是導致利息凈收入連續兩年大幅下降的根本原因(見表10)。需要注意的是,在融資工具多元化方面,方正證券有待提高,如長短期借款、信用交易代理買賣證券款和兩融收益權證券化等均未發生。從財務杠桿倍數角度看,方正證券處于行業中下水平,且呈增加趨勢,但總體低于行業平均水平。例如,2015年方正證券的財務杠桿提升至2.62,位居行業第58位(2014年為75位)。

此外,有息負債規模和比例的快速增長對財務風險和流動性風險管理也相應地提出更高要求。

表11 2015年方正證券與大型上市證券公司有息負債比較

注釋:

1、截止2015年12月31日,光大證券和華泰證券信用交易代理買賣證券款的比例分別為6.79%和5.2%。

2、賣出回購金融資產款和應付債券分別是證券公司流動負債和長期負債的重要構成,但后者根據性質可以計入凈資本。

3、海通證券利息收入構成中融資租賃業務占10.84%,2014年高達18.55%。

(三)資產管理業務雖發力加快,但規模和結構有待完善

經紀業務、投行業務和自營業務都是證券公司傳統業務,這些業務與資本市場及其波動性息息相關,而創新型業務如主動管理型資產管理、結構性融資工具、另類投資及直接投資以及衍生業務等買方業務相對資本市場而獨立運營。但是,無論是大型上市證券公司還是中小型,創新業務的發展均相對較弱。

從營業收入構成看,國內上市證券公司資產管理業務凈收入不但所占比例相對較低,而且過度集中于集合和定向資產管理業務(見表12)。從行業比較看,2013年以來,方正證券資產管理業務規模雖快速增長但凈收入所占比例遠低于證券公司總體水平(見表3)。

表12 2015年方正證券與上市證券公司資管業務凈收入構成比較

注釋:1、本表所稱比例是指各類業務占資產管理業務凈收入的比例。

2、第一創業和華安證券均未在2015年度報告附注中披露資產管理業務凈收入構成,小型證券公司為太平洋證券。

從定向資產管理業務的受托資金來源看,方正證券定向類占比為92.12%,其中機構客戶又占92.10%,均顯著高于其他大型上市證券公司(見表13)。這或許表明方正證券的定向資產管理業務更多具有通道性質,今后需要提升集合類業務的比例。

表12 2015年方正證券與大型上市證券公司受托資金構成比較

注釋:東方證券除集合、定向和專項外,還有公募和私募股權投資基金業務。

結合表12和表13,可以清晰地發現,雖然集合資產管理業務期末受托資金所占比例不足20%但卻提供超過50%凈收入,而定向資產管理業務資金所占比例雖高達近80%但只提供不到10%凈收入。從受托資產(成本)角度看,定向資產管理業務中非標資產占主導地位,如資產收益權、信托產品和銀行承兌匯票等,或者是其他不能言明的資產類別,且基本為機構客戶。這些具有通道性質的業務雖然資金量巨大但費用率很低。

(三)財務顧問業務有待拓展收入來源

與大型上市證券公司相比,方正證券境內并購重組財務顧問業務凈收入構成在并購重組業務僅占7.73%,遠低于平均水平(見表13)。

表13 2015年方正證券與大型上市證券公司財務顧問凈收入比較

注釋:

1、光大證券財務顧問凈收入構成與方正證券一致。

2、華泰證券境內上市公司重組財務顧問凈收入占比最高,為85.96%。

3、申萬宏源在財務顧問業務中披露“全國股轉系統推薦業務”數額。

總之,通過與其他上市證券公司和證券業整體營業收入機構比較,可以發現方正證券雖實現從小型向大型證券公司大幅提升,但依然是對傳統業務(證券經紀、投行和自營業務)依賴程度較深的,創新型業務有待進一步開展。這種業務結構也必然會導致方正證券直接面臨其他證券公司的激烈同質化競爭,這在傭金率不斷下滑情況下尤為堪憂。雖然方正證券近五年來不斷提升融資融券業務在整體營業收入所占比例,但這種資本中介型業務又對資金管理能力提出更高要求,而且在資本市場低迷時,高杠桿融資的負面效應正在逐步顯現。

(本文作者介紹:北京金融街投資(集團)有限公司總經濟師)

責任編輯:蔡越坤

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。