文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄(微信公眾號(hào)kopleader)專(zhuān)欄作家 徐高

2017年地產(chǎn)投資的前景并不樂(lè)觀(guān)。為了抑制房?jī)r(jià)的過(guò)快上漲,地產(chǎn)調(diào)控政策已經(jīng)明顯收緊,嚴(yán)重打擊了一二線(xiàn)城市的地產(chǎn)市場(chǎng)景氣。從高頻地產(chǎn)銷(xiāo)量數(shù)據(jù)來(lái)看,三線(xiàn)城市也受到了波及。再加上貨幣政策在邊際上的收緊,地產(chǎn)投資在2017年大概率會(huì)掉頭向下。

徐高:地產(chǎn)投資在2017年大概率會(huì)掉頭向下

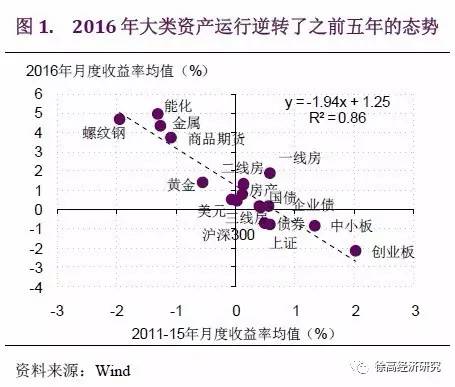

徐高:地產(chǎn)投資在2017年大概率會(huì)掉頭向下2016年我國(guó)大類(lèi)資產(chǎn)運(yùn)行態(tài)勢(shì)可用“反轉(zhuǎn)”一詞來(lái)概括。如果將各類(lèi)資產(chǎn)按2016年價(jià)格漲幅從高到底排個(gè)序,這個(gè)序列與2011-2015年間資產(chǎn)價(jià)格漲幅排序幾乎完全相反。前幾年價(jià)格走勢(shì)最弱的商品期貨,在2016年打了一個(gè)翻身仗,成了表現(xiàn)最好的資產(chǎn)。而過(guò)去幾年表現(xiàn)不錯(cuò)的股票(尤其是創(chuàng)業(yè)板和中小板),則在2016年成為了跌幅最大的資產(chǎn)(圖1)。

圖1

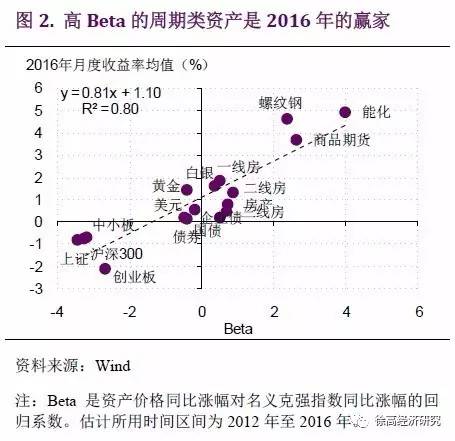

圖12016年大類(lèi)資產(chǎn)運(yùn)行態(tài)勢(shì)的反轉(zhuǎn)緣于實(shí)體經(jīng)濟(jì)增長(zhǎng)的復(fù)蘇。這一結(jié)論可以容易的從資產(chǎn)價(jià)格走勢(shì)中看出來(lái)。可以計(jì)算不同資產(chǎn)相對(duì)實(shí)體經(jīng)濟(jì)名義增長(zhǎng)率的彈性(又叫Beta)。彈性越高的資產(chǎn)與實(shí)體經(jīng)濟(jì)的相關(guān)性越高。商品期貨在各類(lèi)資產(chǎn)中有最高的Beta,而股票的Beta則最低。2016年,各類(lèi)資產(chǎn)價(jià)格的漲幅與其Beta之間有顯著的正相關(guān)關(guān)系——Beta越高的資產(chǎn)價(jià)格漲得越多。這種高Beta資產(chǎn)占優(yōu)的態(tài)勢(shì)正是經(jīng)濟(jì)復(fù)蘇期大類(lèi)資產(chǎn)運(yùn)行的特征(圖2)。

圖2

圖2的確,在2016年,我國(guó)實(shí)體經(jīng)濟(jì)實(shí)現(xiàn)了相當(dāng)強(qiáng)勁的反轉(zhuǎn)。就在2015年底,表征實(shí)體經(jīng)濟(jì)強(qiáng)弱的克強(qiáng)指數(shù)(發(fā)電量、鐵路貨運(yùn)量和信貸增速的平均值)還曾下滑到零增長(zhǎng)狀態(tài),增速甚至不及98年亞洲金融危機(jī)和08年次貸危機(jī)時(shí)的低谷。而到2016年底,克強(qiáng)指數(shù)增速已經(jīng)回到了10%以上,回升幅度之大,近十年內(nèi)僅遜于“四萬(wàn)億”時(shí)期。受經(jīng)濟(jì)增長(zhǎng)改善的帶動(dòng),通脹也有明顯升溫。在2016年,PPI結(jié)束了連續(xù)54個(gè)月同比負(fù)增長(zhǎng)的狀態(tài),并在2016年12月一舉沖高至5.5%,漲幅已經(jīng)接近“四萬(wàn)億”時(shí)期的高點(diǎn)。在真實(shí)增長(zhǎng)率和通脹觸底大幅反彈時(shí),與實(shí)體經(jīng)濟(jì)聯(lián)系更為緊密的那些資產(chǎn)自然一掃之前幾年的頹勢(shì),在2016年實(shí)現(xiàn)了搶眼的表現(xiàn)(圖3)。

圖3

圖3不過(guò)展望2017年,我國(guó)實(shí)體經(jīng)濟(jì)將很難再延續(xù)2016年的這種復(fù)蘇態(tài)勢(shì),經(jīng)濟(jì)增長(zhǎng)動(dòng)能預(yù)計(jì)會(huì)明顯減弱。相應(yīng)的,高Beta資產(chǎn)在2016年占優(yōu)之后,2017年估計(jì)很難繼續(xù)風(fēng)光下去。

2016年,地產(chǎn)投資增速的回升是我國(guó)實(shí)體經(jīng)濟(jì)復(fù)蘇的主要原因。受益于地產(chǎn)去庫(kù)存政策和寬松貨幣政策,地產(chǎn)銷(xiāo)量、房?jī)r(jià)在2016年都有明顯改善。這帶動(dòng)地產(chǎn)投資增速?gòu)?015年底的負(fù)增長(zhǎng)回升至了10%以上。地產(chǎn)投資約占我國(guó)總投資的1/4,且與上游原材料、下游家電汽車(chē)等行業(yè)有密切聯(lián)系。地產(chǎn)投資的回升立桿見(jiàn)影地帶動(dòng)了實(shí)體經(jīng)濟(jì)的增長(zhǎng)動(dòng)能。

不過(guò),2017年地產(chǎn)投資的前景并不樂(lè)觀(guān)。為了抑制房?jī)r(jià)的過(guò)快上漲,地產(chǎn)調(diào)控政策已經(jīng)明顯收緊,嚴(yán)重打擊了一二線(xiàn)城市的地產(chǎn)市場(chǎng)景氣。從高頻地產(chǎn)銷(xiāo)量數(shù)據(jù)來(lái)看,三線(xiàn)城市也受到了波及。再加上貨幣政策在邊際上的收緊,地產(chǎn)投資在2017年大概率會(huì)掉頭向下。

地產(chǎn)投資走弱留下的空當(dāng)很難由其他投資來(lái)補(bǔ)足。基建投資占總投資的1/4,曾經(jīng)是過(guò)去幾年一個(gè)重要增長(zhǎng)引擎。但2016年在實(shí)體去杠桿政策的抑制下,基建投資的資金瓶頸大幅收緊,導(dǎo)致其增速下滑至近幾年的低位。考慮到2017年宏觀(guān)政策仍然會(huì)給地方政府債務(wù)擴(kuò)張施加不小約束,基建投資回升的幅度估計(jì)有限。

制造業(yè)投資是我國(guó)投資的大頭,占總投資的約1/3。制造業(yè)投資增速在2016年結(jié)束了過(guò)去幾年持續(xù)下滑的趨勢(shì),觸底回升。這讓市場(chǎng)中開(kāi)始浮現(xiàn)制造業(yè)長(zhǎng)周期復(fù)蘇的預(yù)期。不過(guò),在產(chǎn)能過(guò)剩大背景中,“去產(chǎn)能”政策的導(dǎo)向之下,很難預(yù)期制造業(yè)投資增速能進(jìn)一步走高(圖4)。

圖4

圖4此外,原材料價(jià)格上升帶動(dòng)通脹上升,壓低了真實(shí)利率,對(duì)制造業(yè)投資也有一定促進(jìn)作用,也帶動(dòng)了企業(yè)的補(bǔ)庫(kù)存行為。不過(guò),原材料價(jià)格上漲的一個(gè)重要原因是“去產(chǎn)能”政策約束了部分行業(yè)的產(chǎn)能釋放,人為制造了供給瓶頸。這種價(jià)格上漲已經(jīng)明顯侵蝕了中游和下游行業(yè)的利潤(rùn),勢(shì)必?zé)o法持續(xù)。所以,以PPI計(jì)算的真實(shí)利率應(yīng)該已經(jīng)接近低點(diǎn),在2017年會(huì)重新回升。那時(shí),將對(duì)包括制造業(yè)投資在內(nèi)的所有投資都有抑制作用。而如果投資重新進(jìn)入下行通道,后周期的消費(fèi)也將隨之走弱。

從以上分析可以看出,2016年實(shí)體經(jīng)濟(jì)復(fù)蘇的勢(shì)頭很難延續(xù)到2017年。而在2016年末的中央經(jīng)濟(jì)工作會(huì)議上,高層已經(jīng)明顯淡化了對(duì)增長(zhǎng)的訴求,釋放了偏緊的政策信號(hào)。顯然,決策者并不追求經(jīng)濟(jì)增長(zhǎng)的持續(xù)加速,而只愿意將經(jīng)濟(jì)穩(wěn)定在“L型底部”。因此,分析師對(duì)2017年我國(guó)GDP增速的預(yù)測(cè)集中于6.5%,低于2016年6.7%的增速。

對(duì)比宏觀(guān)經(jīng)濟(jì)前景與資本市場(chǎng)表現(xiàn),一個(gè)明顯的預(yù)期差需要彌合。資本市場(chǎng)中趨勢(shì)跟隨的力量相當(dāng)強(qiáng)大。在宏觀(guān)數(shù)據(jù)尚未證偽經(jīng)濟(jì)復(fù)蘇的預(yù)期之前,市場(chǎng)多少還會(huì)沿之前軌道運(yùn)行。但經(jīng)濟(jì)增速重新走弱、通脹重新回落的態(tài)勢(shì)終將在2017年出現(xiàn)。這種經(jīng)濟(jì)趨勢(shì)的變化終將改變資本市場(chǎng)的預(yù)期,令大類(lèi)資產(chǎn)運(yùn)行在2016年的反轉(zhuǎn)之后再次反轉(zhuǎn)。

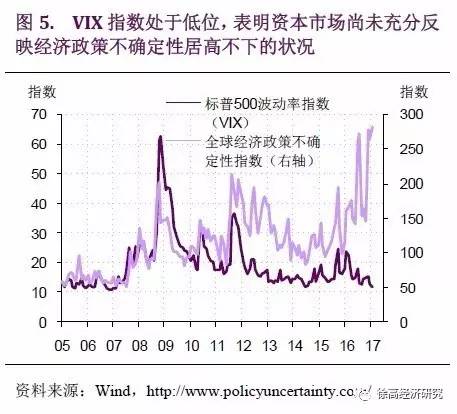

事實(shí)上,這種預(yù)期差并非只在我國(guó)存在。全球資本市場(chǎng)也面臨很大預(yù)期調(diào)整的風(fēng)險(xiǎn)。在美國(guó)特朗普總統(tǒng)當(dāng)選之后,全球資本市場(chǎng)表現(xiàn)亮麗,美國(guó)標(biāo)普500指數(shù)再創(chuàng)歷史新高。投資者似乎都盯著特朗普政策中令自己滿(mǎn)意的部分(如寬松財(cái)政、刺激基建投資等),而對(duì)特朗普政府將會(huì)帶來(lái)的政策風(fēng)險(xiǎn)視而不見(jiàn)。美國(guó)幾位學(xué)者編制了“經(jīng)濟(jì)政策不確定性指數(shù)”(economic policy uncertainty index)來(lái)量化經(jīng)濟(jì)政策的不確定性[1]。目前,這一指數(shù)正處在十年來(lái)的最高位。而同期,衡量資本市場(chǎng)恐慌情緒的VIX波動(dòng)率指數(shù)則處在歷史低位。考慮到這兩個(gè)指數(shù)過(guò)去很高的相關(guān)性,目前二者的這種背離很難持續(xù)。背離的彌合將很可能以VIX指數(shù)的上升來(lái)實(shí)現(xiàn)(圖5)。

圖5

圖5結(jié)論:準(zhǔn)備好迎接預(yù)期差

2017年,國(guó)內(nèi)大類(lèi)資產(chǎn)運(yùn)行估計(jì)一定程度上會(huì)逆轉(zhuǎn)上一年的態(tài)勢(shì)。2016年,我國(guó)實(shí)體經(jīng)濟(jì)增長(zhǎng)的明顯復(fù)蘇帶動(dòng)了國(guó)內(nèi)大類(lèi)資產(chǎn)運(yùn)行態(tài)勢(shì)的反轉(zhuǎn)。高Beta資產(chǎn)成為了贏家。但是,隨著經(jīng)濟(jì)增長(zhǎng)勢(shì)頭在2017年的回落,資本市場(chǎng)中的經(jīng)濟(jì)復(fù)蘇預(yù)期將會(huì)被修正。高Beta的商品期貨估計(jì)風(fēng)光難再。低Beta的股票將會(huì)迎來(lái)轉(zhuǎn)機(jī)。前期因?yàn)榻?jīng)濟(jì)復(fù)蘇而回升的債券收益率估計(jì)再難明顯走高,反而有一定回落空間。相應(yīng)的,目前的高收益率狀態(tài)反而給債券投資者提供了配置良機(jī)。至于房產(chǎn)(特別是一二線(xiàn)房產(chǎn)),盡管政策壓力不小,但長(zhǎng)期前景仍然看好。

2017年的國(guó)際資本市場(chǎng)估計(jì)也不會(huì)平靜。前期因特朗普上臺(tái)而過(guò)度亢奮的經(jīng)濟(jì)復(fù)蘇和貨幣收緊預(yù)期將得到修正。這意味著美股將很難有單邊向上的行情。而美債收益率和美元匯率則很可能因?yàn)槊缆?lián)儲(chǔ)寬松預(yù)期的重起而回落。這將一定程度上釋放人民幣面臨的貶值壓力。

(本文作者介紹:2011年5月加入光大證券股份有限公司,任首席宏觀(guān)分析師。2014年任光大證券首席經(jīng)濟(jì)學(xué)家。 )

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼