文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 洪偌馨

零售業務對于銀行經濟利潤的貢獻和抗擊風險的作用讓它的價值被重新評估。

昨天跟朋友聊天聽到一個小故事,最近,高盛總裁到中國拜訪、交流,見了不同的三撥人:政府部門、金融同業、合作機構,但大家關心和談論的話題幾乎一樣,那就是金融科技。

政府部門關心如何用金融科技來監管,金融同業關心如何用金融科技來轉型,合作機構關心如何用金融科技推進合作……

作為全球最負盛名的金融機構之一,高盛也在近年來加快了擁抱“金融科技”的步伐,(傳送門:《新金融的宿命:炮灰與收割者》)再來看中國的金融機構,盡管步子邁的不如高盛那么大,但今年大家也有了明顯的轉變。

不管是五大行牽手百度、阿里、騰訊、京東、蘇寧,還是一些股份行加大科技投入、甚至轉型科技公司;不管是在業務、技術層面,還是在組織架構、人員構成上,這些商業銀行都開始了前所未有的“大動作”。

今天分享一份麥肯錫剛剛發布的報告——《中國Top40家銀行價值創造排行榜(2017) 》(獲取完整版請在消息框回復:麥肯錫報告),以及其中的部分觀點。讓我們換一個角度來看,商業銀行轉型的原因、動力及根源。

其中,零售銀行業務對商業銀行經濟利潤的貢獻愈發重要,不僅直接影響整體收益,還與市值股價高度正相關。有意思的是,這些年新金融行業崛起的重要原因正是在于商業銀行在零售產品和服務上的不足。

當這一市場被商業銀行重新拾起,新金融格局又會出現怎樣的變化?

1

40家上市銀行濟利潤下降33%

報告的開篇便先拋出了中國銀行業面臨三只“灰犀牛”的沖擊:

1、利率市場化導致利差大幅收緊(2016年商業銀行凈息差為2.22%,2017年上半年下降到2.05%);

2、部分行業景氣下滑,不良資產包袱嚴重(2015年商業銀行不良率1.67%,2016年上升到1.74%);

3、監管趨嚴,要求銀行與企業去杠桿,多項政策陸續出臺以進一步規范金融體系, 增加了銀行提高營收的難度。

這些沖擊帶來最直接的影響自然是整體利潤的下滑。

麥肯錫在報告中主要使用了經濟利潤(即企業凈利潤扣除資本成本之后的資本收益, 是考察銀行的真實經營狀況,衡量銀行是否真正為股東創造價值的重要標準)這一指標。

報告選取了中國40家頗具代表性的上市銀行作為研究標的,2016年,它們的稅前利潤為18,842億元,經濟利潤為3,335億元,相比于上一年經濟利潤下降33%。

具體來看,與上一年相比,這40家銀行中有35家經濟利潤下滑, 有13家銀行沒有創造經濟利潤,而在上一年的報告中(根據2015年的數據統計), 40家主要銀行中僅有4家銀行未能創造股東價值。

2

零售占比與利潤和股價強相關

報告詳細分析了40家上市銀行的年報數據,得出了不少有意思的結論。比如,接著說利潤這一項。

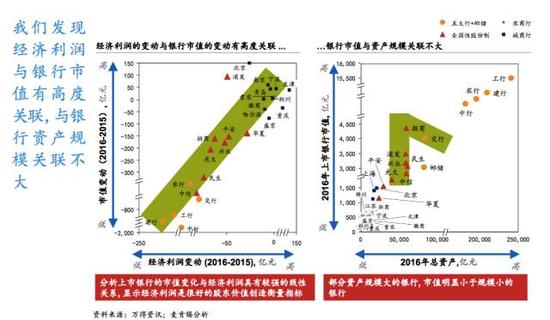

上市銀行的市值與經濟利潤有較強關聯,而跟資產規模的關聯不大。

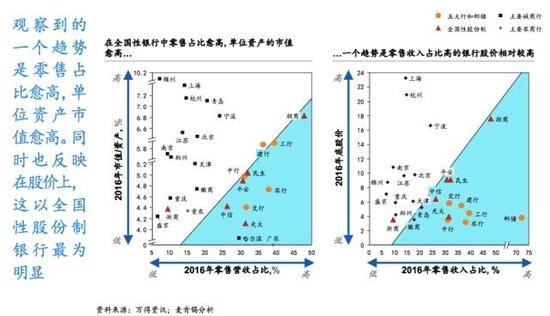

零售貸款占比越高,上市銀行的單位資產市值越高。

如果看一下今年的數據,漲勢最好的銀行股非招商銀行莫屬,“零售之王”的名聲也不是白叫的。

報告分析了40家銀行2016年的貸款組合,發現銀行貸款組合并未創造經濟價值,價值毀滅來自對公貸款:經濟利潤為負4,723億元,而零售貸款經濟價值巨大:經濟利潤為2,214億元。

麥肯錫認為,零售業務潛力巨大,零售貸款組合占比高的銀行所創造的經濟利潤更高。零售貸款組合占40家銀行貸款33%,但創造的經濟利潤高達2,214億元,資本回報高達24.5% 。趨勢顯示,零售貸款占比大的銀行在經濟利潤方面表現更好。

“而其他零售占比較高的銀行, 如招商銀行、浦發銀行和郵儲銀行等普遍也擁有較高的零售經濟利潤。零售客戶議價能力相對公司客戶能力低,且零售貸款集中度風險小,抗風險能力相對有優勢。”報告提到。

麥肯錫全球資深董事合伙人曲向軍表示:未來5-10年,零售銀行對于銀行業的利潤貢獻會超過50%。

對于這個判斷,他給出了三個趨勢性的原因

1、中國人均收入和中國GDP持續增長;

2、 中國人消費行為和習慣的改變(消費升級、提前消費等等);

3、 零售業務線上化,新技術的應用不斷提升用戶體驗、降低運營和風險成本。

3

零售銀行業務的突破口

關于零售業務的突破口,在業務層面,曲向軍給出了三個建議:

1、高收益率的資產業務,例如,消費信貸、小微金融、信用卡業務等。

2、數字化的財富管理業務,例如,切入生態圈,批量化引流;引入智能投顧、客服,降低成本等。

3、精細化管理的負債業務,例如,深度挖掘存量客戶,推行差異化的客戶服務等。

“我們已經做過實踐,只要這三個業務做得好、有改善,每家銀行的凈收入增長至少是GDP增速的2—2.5倍。一般四大行的凈收入增長不超過10%,但我們實踐下來,有的客戶的凈收入增長了三成。” 曲向軍舉例稱。

在操作層面,曲向軍同樣總結了三個思路:

1、組織架構改革,事業部、扁平化。

2、線上化、平臺化、智能化、集約化。

3、做好戰略協同,從技術到業務深層次的融合、共生。

在麥肯錫的報告分享會上,被提及和強調最多的其實就兩個要點:第一,利用數字化的渠道,數字化的轉型,去壓縮經營成本和風險成本。第二,利用大數據的分析,去提升用戶體驗。

事實上,上述這兩點這既是零售銀行業務突破的密鑰,也是貫穿銀行轉型的核心。

這么來看,不管是內生的壓力,還是外部的競爭,都讓商業銀行有了前所未有的動力去改變自己。期待這些金融巨頭們的覺醒,以及它們給新金融格局帶來新的變數。

(本文作者介紹:洪偌馨,資深財經記者、主持人,自媒體“馨金融”創始人。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。