文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 洪偌馨

缺少用戶賬戶和核心數據的融360,能否走通從信息搜索、導流再到金融交易、服務的商業路徑?

從融360上市說起:新金融導流模式的明天在哪里?

從融360上市說起:新金融導流模式的明天在哪里?在一大波業務和模式高度同質化的上市/準上市公司中,終于出現了一張略微不同的面孔。

北京時間10月20號晚間,融360以簡普科技名義向美國證券交易委員會(SEC)提交了IPO申請,計劃融資最多2億美元。

這家定位為“中國領先的、獨立的、開放的金融產品發現和推薦平臺”成立于2011年10月,這一串長長的定語濃縮起來其實就兩個字“導流”。

如果僅看業務描述和基本數據,這種“搜索+導流”模式應該是這一批赴美上市的中國新金融機構中最接近金融科技定位的商業模式。

但如果仔細看看招股書,或者復盤一下融360的發展歷程,你會發現,它的商業模式并沒有自己描述的那么美好。

翻看融360的資料,我想起了在新金融行業剛剛興起時,除了P2P、眾籌等主要流派之外的另一個重要分支:以信息撮合、販賣流量為主要業務特點的“金融超市”。

即一端連接金融機構和金融產品,一端連接用戶;一邊幫金融機構找到潛在用戶,另一邊幫用戶找到合適的金融產品。

當時,融360、91金融、好貸網等一批平臺都是“金融超市”模式最典型的代表。幾年過去了,除了融360,其它幾個平臺的聲響也是越來越小。

這種“做入口+攢數據+導流量”的互聯網模式在新金融領域顯得舉步維艱,直至今日,已經完成多輪融資,提交招股書的融360依然沒有完全走通。

從招股書的數據來看,盡管它連接了大量金融機構和千萬用戶,但外采流量依然占據很大一部分。該公司也并沒有從現有模式中建立起核心競爭力且實現盈利。

1

一直變化的業務模式

跟趣店、拍拍貸、宜人貸等提供在線借貸服務的公司相比,融360的業務模式和定位并不是那么一目了然。簡單一點兒總結它就是在做“導流”的業務,要再說詳細一些,我們可以先看看它的發展歷程。

2012年第一季度,融360上線了貸款推薦服務,即用戶通過在融360平臺上搜索獲取貸款服務,而平臺向貸款提供服務商收取推薦費,這也是至今為止一直在公司收入中貢獻最大的業務。

2013年第三季度,融360又推出了信用卡推薦服務,模式與貸款推薦業務類似,即通過用戶搜索為信用卡新卡辦理導流,收取手續費。大約一年后的6月,融360的理財業務上線。

至此,融360早期的商業模式已經初步成型,即提供金融垂直搜索服務。

簡單來講,這種模式很像是金融領域的“去哪兒”,也跟當時很多“金融超市”的功能有所重合。用戶可以在此平臺上進行比價進而做出更高效的選擇,銀行等金融服務提供商則可以在此平臺上進行獲客。

然而在垂直搜索這條路上,融360顯然并沒有像這些OTA平臺一樣成功,截止到2014年12月31日,融360的注冊用戶數約為210萬,并沒有迅速起量。其中一個原因也是在于金融產品和服務更為復雜和非標準化,需要人工客服的介入。

于是,2014年末,融360還一度布局線下“融360貸款便利店”,即將貸款客戶引導到線下服務網點,提供包括收集材料、預審、貸后管理等在內的一站式線下服務。根據當時的新聞,融360已經在十幾個城市布局并有大范圍推廣的計劃。

然而,在眼下的這份招股書中似乎并沒有提及這些線下門店的布局,不知這些線下渠道如今發展的怎樣。但一直到這個階段,融360基本還是一門心思在做“搜索+導流”,但結果也是顯而易見的:那就是不賺錢。

窮則思變。

2015年5月,融360開始從貸款、理財的線索推薦、信息撮合,介入到風控等一攬子數據解決方案的輸出,發布了“天機”大數據風控系統,提供更偏B端的服務。

招股書中對于“天機”是這么描述的:為金融服務提供商提供一站式,成本效益高,多樣化的風險管理服務和解決方案,包括數據解決方案、建模解決方案和總體解決方案。

隨后,在2016年第一季度,融360又進一步推出了“金云” Gold Cloud系統,該系統包括產品發現、申請和貸款服務全過程。個人理解就是,這就是提供端對端的解決方案,理論上只要有流量有用戶的平臺都可以內嵌這個系統。

當然,這些主線并不是融360這幾年“折騰”的全部內容。

比如,2015年10月,融360發起了旨在推動“信貸在線化 ”的OLA行業自律組織——“在線貸款聯盟”。2015年初開始,融360還介入到P2P網貸評級市場,發布了數份報告等等。

如今的融360,在2C一端,(從網站和app上可以看到)它集合了比價服務、產品購買、查詢工具、理財資訊等各種功能,客戶從中小企業、個體經營者、普通消費者基本全覆蓋。而在2B一端,它則從信息推薦延伸到了信貸、風控、數據外包。

2

令人困惑的商業模式

根據招股書,融360的收入來源主要有幾部分:推薦費、廣告費、“一站式服務費”(向購買其大數據風控解決方案的機構收取的費用),主要收費方都是機構而非個人。

后兩種從字面上比較好理解,而推薦費分兩種:CPA(cost-per-action)和CPS(cost-per-success)。前者針對貸款產品,即用戶完成貸款申請后收取一定費用;后者針對信用卡產品,即用戶完成信用卡申請或者第一次使用信用卡后收費。

從合作機構來看,融360的覆蓋面已經相當廣了。根據招股書,截止2017上半年,它已與超過2000家金融服務提供商合作,而它的月活用戶(MAU)更是超過了6300萬。

這是什么概念呢?隨手查一查,根據易觀剛剛發布的二季度外賣市場報告,截止2017年6月,餓了么app的月活用戶人數是3402萬人,美團外賣是2989萬。融360 的月活人數=餓了么+美團?反正每天都要叫外賣的我對于這個數據感到困惑,一個金融垂直搜索平臺的使用頻率會高過外賣......(難道是大家對于MAU的定義不同,歡迎懂行的朋友留言交流)

言歸正傳,不管業務條線如何豐富,從招股書來看,融360目前最大的利潤來源依然是貸款推薦業務,大概占了八成。

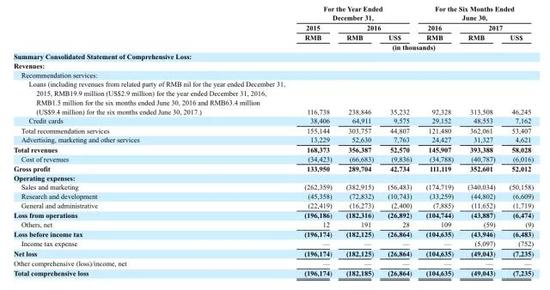

根據招股書披露的數據顯示,融360的總收入從2016年上半年的1.459億元增加到2017年上半年的3.394億元人民幣,漲幅達170%,最主要的原因就是推薦服務,尤其是貸款推薦服務收入的增加。

2017年上半年,融360的貸款產品推薦服務收入達到3.135億人民幣,相比2016年同期增長240%;相應的,平臺上的貸款申請量從2016年上半年的540萬次增長至2017年上半年的2910萬次。

盡管融360并非提供在線借貸產品的平臺,但是從這個數據來看,支撐融360高增長的動力其實和這一波其他上市的平臺是一樣的,同樣是消費金融,尤其是在線借貸業務的爆發。

融360也在招股書中提及,因為借款金額和時間的縮短,他們從單筆借款中收取的費用從2015年的22.7元,下降至到2016年的14.21人民幣,又進一步下降至2017年上半年的10.76元。說的更確切一點,收入的增長來自交易次數的增加。

然而,融360模式的最大困境也在于此。一個依靠為其他平臺導流賺取服務費的平臺,并沒有像它早期對標的“去哪兒”一樣通過垂直搜索服務成為流量的“自來水”,直至現在依然高度依賴外部渠道和流量的采購。

數據顯示,融360的銷售和營銷費用從2016年上半年的1.747億元增加到2017年上半年的3.4億元人民幣,比上年增長了124%,而根據融360在招股書中的官方說法,該公司的營銷和廣告費用基本上都是由流量獲取成本組成。甚至在招股書陳述的潛在風險點中,關于獲取流量的營銷成本也被重點提及。

“我們不能向你保證,我們將能夠從未來的經營活動中產生凈利潤或積極的現金流。我們實現盈利能力在很大程度上取決于我們管理銷售和營銷費用的能力,分別占2015年,2016年和2017年上半年總收入的156%、107%和86%。”

事實上,以融360為代表的這種金融超市模式,都逃不開“流量魔咒”。與巨頭們對場景和流量的高度掌控力不同,這些中小平臺始終難以產生足夠的內生流量,進一步說,即便掌握了流量,對于數據和用戶的掌控力可能也并不足夠。

仍然以融360為例,截至2017年6月30日,融360 的注冊用戶數約為5600萬,同期平臺上的MAU(月活躍用戶)為6360萬,這與大多數互聯網平臺注冊用戶數遠大于活躍用戶數的情況大相徑庭。一位業內人士分析,很多用戶瀏覽網頁,但沒有留存個人信息,進一步注冊和交易則更少。

“這也是這類平臺的尷尬之處。”該人士認為,如果沒有開設賬戶、沒有介入交易,平臺僅從搜索、瀏覽、基本注冊信息中獲得數據,其價值非常有限。盡管它可以結合外部數據不斷優化自己的模型,但畢竟最核心的資源完全不在自己手上。

這個問題再延伸一下,眼下大多數迅速崛起的在線借貸平臺都非常依賴提升用戶的復借率,以攤薄用戶成本,而對于靠導流為生的融360而言,一次促成交易之后用戶和平臺都完全可以繞過它完成交易,而如果平臺高度依靠新客,那么隨著流量越來越貴,融360 的壓力恐怕只會越來越大。

一直對于包括“金融超市”在內的這種“導流”模式存有疑問(具體來說,理財超市和貸款超市面對的問題又不一樣,以后有機會再慢慢說吧),而作為其中的代表,融360的模式能否在新金融領域真正走通?或者在什么條件下走通?看完了招股書,我依然沒有找到答案。

但不管怎么說,作為在商業模式上有差異化特點的一家新金融機構,還是期待看到融360能夠走通自己的商業路徑(最后還是硬要正能量一下,o(╯□╰)o)。

(本文作者介紹:洪偌馨,資深財經記者、主持人,自媒體“馨金融”創始人。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。