文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

房貸利率可能會緩慢上升到6.5%-6.8%的水平。由此可見,無論是首套房還是二套房,其按揭利率可能還有1.3個百分點左右的上升幅度。

房貸利率最多漲到多少?

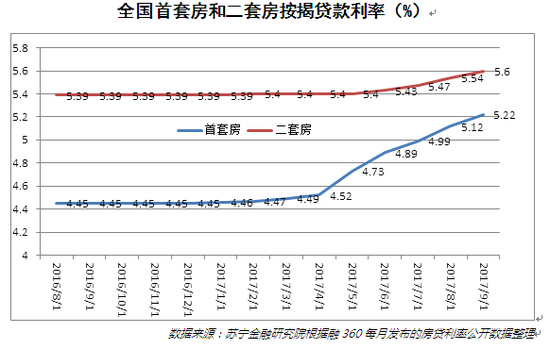

房貸利率最多漲到多少?最近,“房住不炒”的定位再次被官方強調,這意味著近一年來連續不斷的房地產嚴調控政策將延續。從房貸市場的角度看,全國首套房利率已經連續九個月上漲,9月末全國首套房平均利率達到5.22%,二套房利率為5.6%,均創下了本輪利率上升和房地產調控周期的新高。許多潛在購房者不禁要問:房貸利率還會漲上去嗎?未來按揭貸款市場的趨勢如何?對此,本文將作簡要分析。

探因:房貸利率緣何連續上漲?

過去一年內,央行通過公開市場操作、上調資金市場操作利率等政策來實施微幅收緊的貨幣政策,但貸款基準利率始終未調整。因此,商業銀行通過調整房貸利率浮動幅度,來貫徹落實決策部門房地產調控的政策意圖。可見,決策部門房地產調控政策意圖的轉向,才是本輪房貸利率上升的根源。

事實上,從2016年9月30日以來,房地產調控政策層層收緊,特別是2016年年底,中央經濟工作會議明確了“房子是用來住的,不是用來炒的”的定位后,中央各部門、各大城市密集推出了一系列房地產調控措施。有媒體統計,2017年1-9月,中央和地方有關房地產調控的政策已經接近180次。央行、銀監會等部門此前支持首套房信貸政策的表態避而不談,取而代之的是全面限制房地產市場各類信貸。今年下半年,監管部門嚴查消費貸進入房地產市場,最近央行行長明確提出“警惕并防控房地產市場泡沫風險”。

某種意義上講,房地產信貸業務已經到了“露頭就打”的局面。在此大環境下,各大商業銀行順勢連續提高房貸利率也在所難免。從數據上看,今年以來,全國首套房按揭貸款利率從4.45%連續上調至5.22%,二套房按揭貸款利率漲幅相對平緩,但仍從5.39%上升至5.6%(參見下圖)。

全國首套房和二套房按揭貸款利率(%)

全國首套房和二套房按揭貸款利率(%)預測:房貸利率最多漲到多少?

大多數商業銀行作為國有金融機構,貫徹落實中央房地產調控政策是其職責所在。然而,在放貸過程中,商業銀行仍需要遵循財務可持續的原則,即商業銀行資金成本不應長期低于房貸利率。下面我們從兩個方面來大體評估商業銀行資金成本與房貸利率的關系。

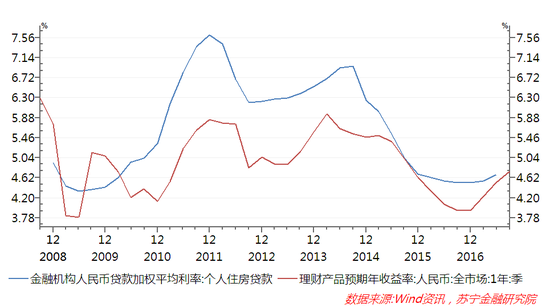

首先是銀行理財產品收益率。由于近年來央行存款基準利率保持不變,銀行理財產品收益率可以大體反映商業銀行負債端的資金成本波動。歷史上,央行發布的金融機構按揭貸款加權利率都高于銀行理財產品收益率2個百分點左右,這2個百分點正是維持商業銀行財務可持續的息差。但2017年以來,隨著央行微幅收緊貨幣政策實施,理財產品收益率迅速攀升,至9月末已達到4.8%,超過6月末個人按揭貸款加權利率4.69%。

因此,理論上講,若以銀行理財產品收益率來衡量銀行資金成本,房貸利率可能會上升到6.8%左右。事實上,在2011年年末和2014年末初,理財產品收益率達到階段性新高的兩個時間點,按揭貸款利率也曾分別達到7.62%和6.96%的高點(參見下圖),高于同期理財產品收益率2個百分點左右。

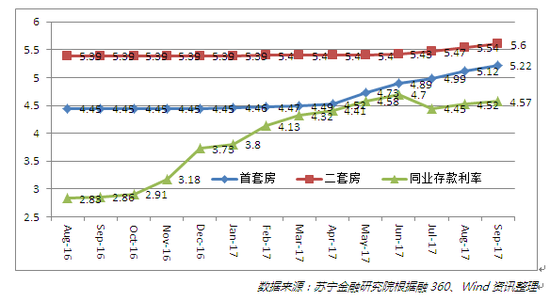

其次是同業存款利率。對于許多中小型商業銀行而言,同業存款是其重要的資金來源,因此同業存款利率是衡量其資金成本的基準之一,這對于中小銀行的按揭貸款業務也不例外。2016年四季度以來,商業銀行同業存款利率從2.85%持續上升至2017年4月份的4.8%左右,但5月份以來金融去杠桿使得同業存款利率有所回落,不過仍維持在4.5%以上的高位(參見下圖),如果再加上2%左右的息差,房貸利率上限也大體在6.5%左右。數據來源:蘇寧金融研究院根據融360、Wind資訊整理

綜合來看,在當前房地產市場調控和利率市場化的大環境下,若僅考慮商業銀行按照財務可持續原則開展按揭貸款業務,同時假設銀行負債成本——銀行理財產品收益率和同業存款利率保持窄幅波動,那么房貸利率可能會緩慢上升到6.5%-6.8%的水平。由此可見,無論是首套房還是二套房,其按揭利率可能還有1.3個百分點左右的上升幅度。

前瞻:按揭貸款市場將往何處去?

當前,在貸款基準利率保持不變的情況下,商業銀行為了保持負債成本持續高位情況下的財務可持續,將繼續采取以下兩種策略:一是各種按揭利率折扣相繼消失,取而代之的是在首套房、二套房按揭利率基準利率上予以上浮,從而引導按揭貸款利率上升;二是拖延放款時間,減少貸款額度,變相提高按揭貸款難度,或者干脆直接取消房貸業務,這種現象在二季度以來并不鮮見。

此外,在當前貸款基準利率調節作用越來越弱的情況下,商業銀行在設計按揭貸款產品時,將會進行一定程度的創新。例如,隨著商業銀行長期資產負債配置能力提升,為了穩定購房者的利率預期,監管部門將可能鼓勵商業銀行開發出長期固定利率按揭產品,利率水平不再跟隨央行貸款基準利率而變化。這對于潛在購房者來說,將能夠提前鎖定按揭利率波動的風險,更好地評估自身的還款能力,防范家庭財務風險。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。