牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

券商中國

A股再迎重磅利好!MSCI大幅提高A股權重——20%納入因子!

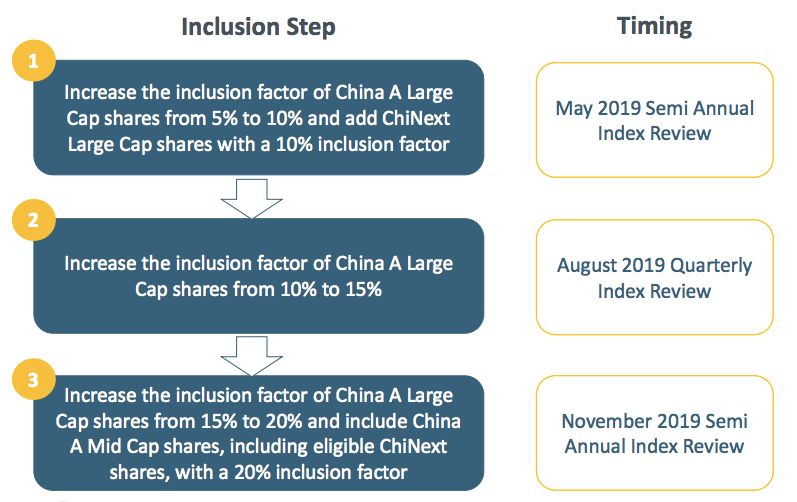

3月1日,MSCI公布對進一步增加A股在MSCI指數中權重的咨詢結果, 決定將現有大盤A股在MSCI全球基準指數中的納入因子由5%提高至20%,分三步落實,分別在5月、8月和11月逐步提升,11月將中盤A股以20%納入因子加入MSCI中國指數。

步驟1:作為2019年5月的半年度指數審議的一部份,MSCI會把指數中的現有的中國大盤A股納入因子從5%增加至10%,同時以10%的納入因子納入中國創業板大盤A股。

步驟2:作為2019年8月的季度指數審議的一部份,MSCI會把指數中的所有中國大盤A股納入因子從10%增加至15%。

步驟3:作為2019年11月的半年度指數審議的一部份,MSCI會把指數中的所有中國大盤A股納入因子從15%增加至20%,同時將中國中盤A股(包括符合條件的創業板股票)以20%的納入因子納入MSCI指數。

MSCI表示,完成三步實施后,MSCI新興市場指數的預計成分股中有253只中國大盤A股和168只中國中盤A股(其中包括了27只創業板股票);這些A股在此指數中的預計權重約3.3%。

根據此前MSCI預料,權重由5%提高至20%,可能會吸引逾800億美元(5500億人民幣)的新外國投資進入這個全球第二大經濟體的股市(A股市場)。

MSCI宣布分三步將中國大盤A股納入因子從5%提升至20%

3月1日,MSCI發布公告稱,將擴大中國A股在MSCI全球基準指數中的納入因子至20%(當前為5%),時間表如下:

步驟1:作為2019年5月的半年度指數審議的一部份,MSCI會把指數中的現有的中國大盤A股納入因子從5%增加至10%,同時以10%的納入因子納入中國創業板大盤A股。

步驟2:作為2019年8月的季度指數審議的一部份,MSCI會把指數中的所有中國大盤A股納入因子從10%增加至15%。

步驟3:作為2019年11月的半年度指數審議的一部份,MSCI會把指數中的所有中國大盤A股納入因子從15%增加至20%,同時將中國中盤A股(包括符合條件的創業板股票)以20%的納入因子納入MSCI指數。

完成此三步實施后,MSCI新興市場指數的預計成分股中有253只中國大盤A股和168只中國中盤A股(其中包括了27只創業板股票):這些A股在此指數中的預計權重約3.3%。

MSCI表示,在此次咨詢中,國際機構投資者也強調未來中國A股在MSCI指數權重增加超過基于20%的納入因子應以中國當局成功解決一系列剩余的市場準入問題為前提。MSCI正與相關監管機構保持緊密聯系討論咨詢中較突出的現存市場準入限制。這包括對套期保值和衍生品工具的管制,中國A股短促的結算周期,互聯互通的交易假期風險以及綜合賬戶交易機制的缺乏。

因調倉交易壓力,兩步變三步

在此前MSCI公布的路線圖中,其建議將中國大盤A股的納入因子由目前的5%提高至20%,將分為兩步,分別在2019年5月和8月的MSCI例行評審中實施。如今MSCI表示,5%提高至20%將分三步落實,分別在5月、8月和11月逐步提升。

MSCI對此變動進行了解釋,咨詢期間收集的反饋意見表明,國際機構投資者更傾向于分三個步驟增加中國大盤A股的權重,而不是MSCI原先提出的兩步建議。主要的考慮是為了減輕指數調倉執行期間的潛在交易壓力。

此外,創業板標的的納入也進行了相應推遲。此前MSCI安排,2019年5月份創業板個股將被添加到符合條件的證券交易所分部清單。根據最新安排,作為2019年11月的半年度指數審議的一部份,MSCI會把指數中的所有中國大盤A股納入因子從15%增加至20%,同時將中國中盤A股(包括符合條件的創業板股票)以20%的納入因子納入MSCI指數。

MSCI表示,相當部分的投資者還建議,中盤A股應在大盤A股權重增加的時候一起納入MSCI指數,從而更加順暢的實施大中盤A股的有序納入。最后,將創業板加入符合MSCI全球可投資市場指數規則的證券交易所名單的提議獲得了投資者的廣泛認可。

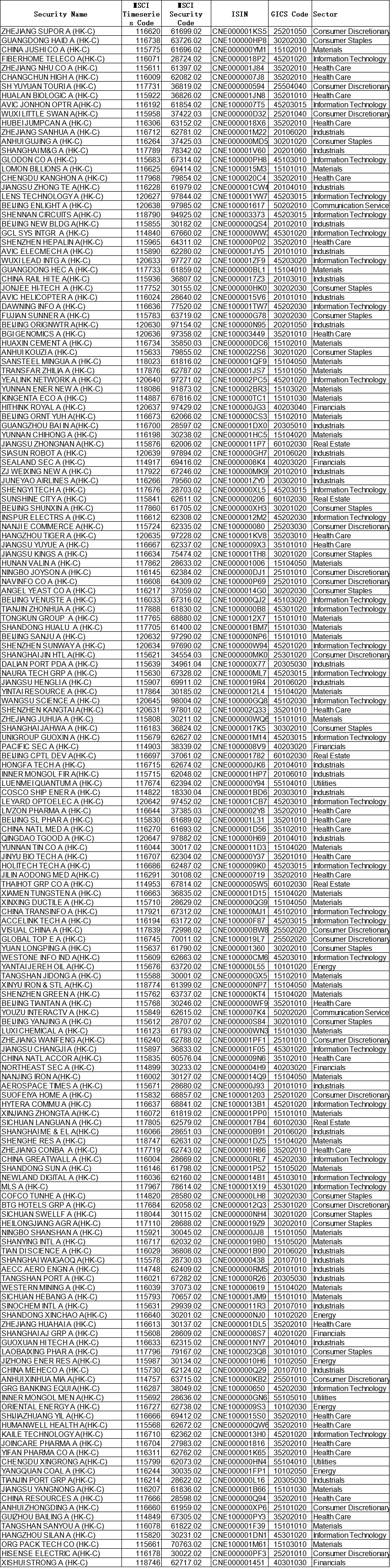

A股大盤股名單

A股中盤股名單

A股成“香餑餑”,還有更多外資在路上

實際上,一直以來,外資對A股市場都青睞有加,看中A股市場的遠不止MSCI一家:

2018年9月,全球第二大直屬公司富時羅素宣布,從2019年6月到2020年3月,分三步將A股納入其全球股票指數系列,權重為5.5%,屆時預計將吸引2000億人民幣的外資流入;

2018年12月,標普道瓊斯宣布將部分A股納入其全球指數體系,自2019年9月23日開盤前生效,納入因子為A股可投資市值的25%,預計帶來的外資規模也在千億級別。

摩根士丹利預計,2019年A股的外資流入量將達700億~1250億美元。未來十年,預計每年都會有約1000億~2200億美元的外資流入。截至2018年底,外資持股占A股自由流通市值比例大約為7%。但長期看,外資未來在A股中的份額有可能會提升到40%至50%。

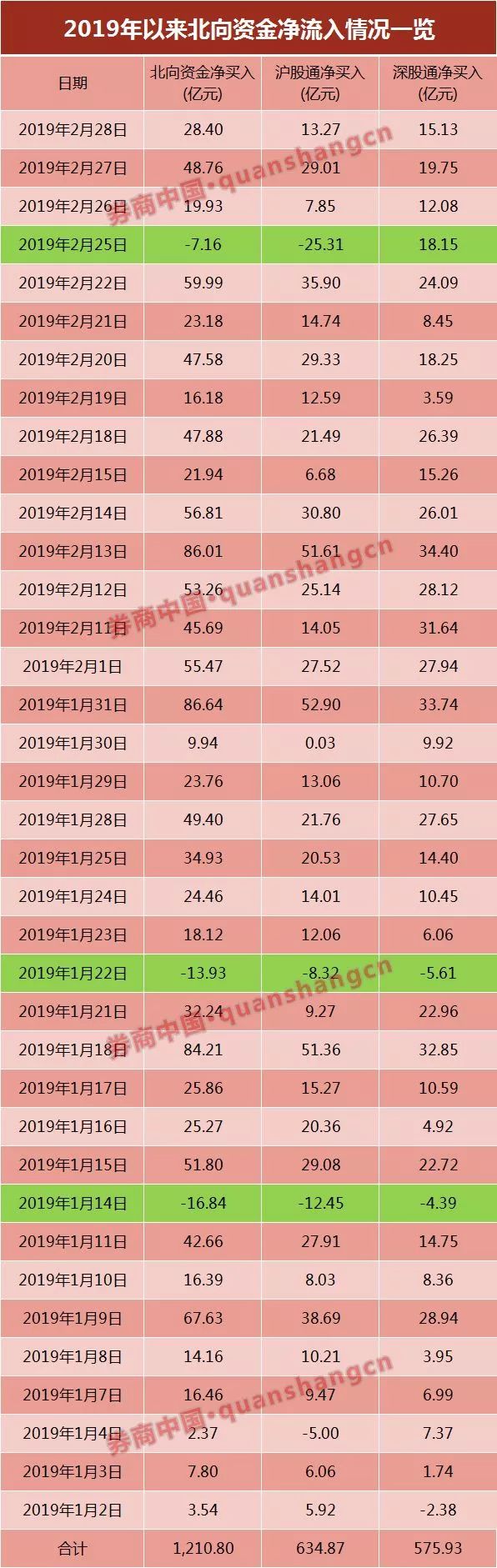

北向資金加速掃貨A股,兩個月凈流入超1200億

進入2019年之后,外資成為堅定看好A股的絕對主力資金,2月28日,北向資金再度出現凈流入,凈流入金額達28.40億元,其中,滬股通凈流入13.27億元,深股通凈流入15.13億元。

數據顯示,1月1日-2月28日的37個交易日中,北向資金僅在3個交易日內出現凈流出,其余34個交易日均呈現凈流入,累計凈流入1210.8億元。

整體來看,2018年北向資金凈流入金額為2942.18億元,在2019年的前兩個月內,北向資金就實現凈流入1210.8億元。相當于去年全年的41.15%。從日均凈流入角度來看,2018年日均凈流入12.85億元,而2019年日均凈流入達32.72億元,系去年的2.5倍。

從單月凈流入情況來看,2019年的前兩個月,凈流入金額均超過了600億元,分別是606.88億元和603.92億元,也是互聯互通開通以來,僅有的單月凈流入超過600億元。

外資整體持股不得超過30%,美的和大族接近上限

隨著外資的不斷涌入,外資對部分股票的持股比例也在不斷攀升,據深交所27日公布的最新數據顯示,外資(QFII/RQFII/深股通投資者)持有美的集團17.84億股,占公司總股本比例27.05%,持有大族激光2.89億股,占公司總股本比例27.16%。

按照證監會要求,境外投資者的境內證券投資,應當遵循下列持股比例限制:

(一)單個境外投資者通過合格投資者持有一家上市公司股票的,持股比例不得超過該公司股份總數的10%;

(二)所有境外投資者對單個上市公司A股的持股比例總和,不超過該上市公司股份總數的30%。

證監會規定,所有境外投資者持有同一上市公司A股數額合計達到或超過該公司股份總數的26%時,交易所于次一交易日開市前通過本所網站公布境外投資者已持有該公司A股的總數及其占公司股份總數的比例。

同時,證監會還對當外資持股比例超出規定時,進行了操作指引:

當日交易結束后,單個境外投資者通過合格投資者持有一家上市公司股票超過限定比例的,合格投資者應當在5個交易日內對超過限制的部分予以平倉,并按照有關規定及時履行信息披露義務。

當日交易結束后,如遇所有境外投資者持有同一上市公司A股數額合計超過限定比例的,本所將按照后買先賣的原則,向合格投資者委托的證券公司及托管人發出平倉通知。

外資A股“定價權”日益增強

國信證券認為,從外資持股市值占A股總市值的比重看,雖然整體目前仍是不到2%的水平,但該比例持續上升,說明外資持續布局A股的思路始終沒變,其在A股市場上的“話語權”也是與日俱增。

數據顯示,目前國內基金持倉占A股的比重在3%左右,當然這是全部基金的持倉占比,如果只看主動型偏股基金的倉位,占比大概在1.9%左右,而且從2018年下半年開始主動型偏股基金持倉占A股比重持續下降,按照這個趨勢,2019年外資持股占比很可能會與國內機構勢均力敵。

國信證券指出,從外資持股的行業分布上看,其持股的行業集中度比較高而且籌碼仍在不斷集中,和國內機構的主動偏股型基金倉位相比,外資在其重倉的食品飲料、家用電器、休閑服務和建筑材料這幾個行業明顯具有更強的“定價權”。總的來說無論是總量上還是結構上,外資在A股市場上的定價地位顯然是越來越重要了。

外資對A股偏好是否會發生變化?

隨著外資的不斷涌入,以及持股比例的不斷攀升,外資流入是否會向創業板擴散?是否會向中盤股擴散?否會向非消費股擴散?正成為投資者下一步最關心的話題。

廣發證券認為:

預計今年下半年外資流入會向創業板進一步擴散。1)參考深股通案例,2016年12月深港通開通后,1年內外資對深交所股票偏好明顯提升;2)北上資金創業板持股比例近兩年有提升趨勢,且目前仍明顯低于全市場創業板市值占比;3)參考韓臺經驗,外資對當地具有優勢的新經濟電子科技產業具有明顯偏好。

預計今年外資仍然以流向A股大盤股為主。參考韓臺經驗,長期來看外資對流動性更好的大盤股的偏好持續且穩定。考慮到明年下半年中盤股有望入摩,屆時外資有望階段性向A股中盤股擴散。

當前外資在A股持股主要偏向消費股,長期來看有望向不斷積累優勢的新興產業擴散。未來外資偏好方向如下:1)考慮到中國龐大市場,消費仍是外資重要偏好之一;2)中國在新經濟領域不斷積累優勢,外資有望向新興行業擴散。

四大因素助力外資加速流入A股

安信證券發布研報稱,吸引外資年初至今大舉入市的主要原因有以下四方面:

第一,A股估值探底,估值修復預期吸引外資

經歷了2018年整年股市大幅下挫后,外資在2019年抄底流入的意圖十分明顯。縱向來看,2019年初A股估值水平已經下跌至歷史底部,1月4日滬深300市盈率(TTM)為10.3倍、處于歷史分位的14%。

在全球范圍內橫向比較,由于2018年全球股市波動,德國、法國、英國、日本股市估值也處于各自的歷史低位,但就絕對值而言,滬深300指數仍低于各發達市場;與新興市場各指數相比,滬深300指數僅高于韓國市場,遠低于臺灣、馬來西亞、菲律賓,配臵A股性價比優勢突出。截止2月22日,滬深300估值水平隨股市上升13.7%,本輪外資抄底收益明顯。

第二,中美經貿摩擦階段性緩和

2018年受到中美貿易摩擦的影響,股市行情低落;近期隨著中美經貿磋商不斷推進,市場情緒有所提升,有助于吸引外資流入。2月22日,美國總統特朗普在白宮會見了正在美國進行第七輪中美經貿高級別磋商的中方代表人劉鶴,表示本輪磋商取得巨大進展、同時仍有不少工作需要完成,為此雙方決定將本輪磋商延長兩天。隨著3月公布中美貿易關系結果的不斷臨近,中美貿易摩擦大概率進入階段性緩和。

第三,內外部條件改善使得風險偏好回升

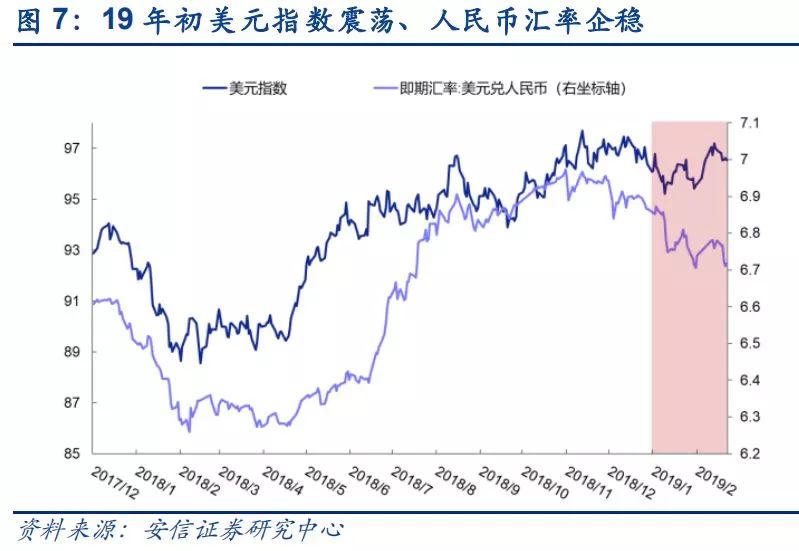

從匯率層面來看,2018年Q2人民幣受到中美關系緊張的影響大幅貶值后,匯率維持在6.8以上的水平,19年初受到美元指數向下震蕩部分影響,以及美聯儲預期偏鴿派、加息階段進入尾聲,人民幣外部環境改善、匯率下調企穩。從國內市場情緒來看,2019年市場流動性預期趨于寬松,自1月4日央行宣布下調準備金率1個百分點,資金面趨于寬松;同時,科創板在今年上半年不斷推進的消息也提升了市場對于未來的預期。

第四,A股國際化進程加快

參照2018年3月-5月,A股正式入摩前部分追蹤MSCI指數的主動型外資會提前進場,被動追蹤指數的基金會選擇在納入當日一次性調倉;未來A股有多個納入國際化指數的重要時間點。除了MSCI,2019年外資流入還可能下列事件影響:6月,A股納入FTSE指數第一階段,實施20%;9月,A股納入FTSE指數第二階段,實施40%;9月,部分A股納入標普道瓊斯指數;2020年3月,A股納入FTSE指數第三階段,實施40%。

中國自由化開放之路與MSCI入A之旅

MSCI亞太地區首席分析師Chin Ping Chia表示,五年前,當MSCI提出將中國A股納入其主流指數的想法時,全球投資者并不熱情。

這是因為盡管MSCI中國指數(涵蓋其他股票類別和海外上市的中國股票)已經成為MSCI新興市場指數中市值最大的國家,但很少有人熟悉中國國內股票市場。全球投資者對這個市場并不熟悉,因為他們無法訪問它。

盡管遭遇了多次挫折,但中國政策制定者和監管機構取得了重大進展,逐一解決了投資者的擔憂。最后,當股票連接計劃在2016年12月擴大到包括深圳交易所股票時,它提供了全球投資者正在尋求的突破——一個為所有投資者提供開放可訪問性的市場。

2018年5月31日,MSCI將226只中國大盤A股納入MSCI新興市場指數。5%的初始權重意味著大約220億美元的資本可能流入這些股票。

根據目前的數據,最初的納入將使中國的指數比例僅增加0.8%,達到31.3%。但是,如果中國市場繼續持續自由化呢? A股市場是全球最大的市場之一,交易量超過3,000只。如果完全納入,中國股票可能占據MSCI新興市場指數的42%,其中僅A股占指數的權重就高達16%。

Chin Ping Chia表示,如果中國市場繼續自由化,中國股票--A股和其他股票類別可能占MSCI新興市場指數的40%以上。雖然當中國的風險敞口增加時,新興市場國家的風險可能會變得更加集中,但納入A股有助于打開通往近年來無法進入的中國部分地區的大門,這種變化可能帶來潛在的機會。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)