安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

40年來,股市的活躍催生了并購市場,而對杠桿的運用則將這個市場推上了巔峰。未來,又有哪些新的因素影響著并購業務的發展和演變?這是《歐洲貨幣》2019.4封面故事要傳遞的洞察。以下為該封面文章中譯版:

在被杠桿推上巔峰之后, 并購將何去何從?

作者:Peter Lee

40年來,股市的活躍催生了并購市場,而對杠桿的運用則將這個市場推上了巔峰。未來,又有哪些新的因素影響著并購業務的發展和演變?

1969年,《歐洲貨幣》創刊并開始報道國際資本市場,但在這之前,公司之間的收購和兼并就時而有之。

“現代意義上的投行并購業務起源于上世紀20年代,是由拉扎德公司(Lazard)在巴黎首創的。”拉扎德公司現任主席及CEO Ken Jacobs說。“60年代初,拉扎德在美國又引領了一場并購的革命,那時公司的領導是André Meyer和Felix Rohatyn。”

但可能也有人認為,現代并購是由“美國第一律所”之稱的Cravath發明的。

摩根士丹利全球并購主管Robert Kindler曾于1979年在Cravath執業,那時候的集團公司還沒有自己的大型法務團隊,也沒有專門負責并購事宜的團隊。

“當年,處理并購交易的投行和律所都是小型合伙企業,”他說,“Cravath當時有大約45名合伙人,也沒有投行上市。律所和投行的高級合伙人的薪水遠比上市公司的CEO高得多。”當然到了八、九十年代,CEO薪水開始飛漲,不能與當年同日而語;但40年前,從權位的角度上來說,企業和它們的專業顧問(不論是法務還是財務)之間的地位跟現在是不同的。

“如果沒有知名律所和投行參與,CEO是不會向董事會提交重大交易的,”Kindler表示,“當時的企業必須依賴于某一家律所或投行在市場上尋找商機。做并購業務的投行家們也是通才,IPO也做。”

但不管起源如何,并購市場的大繁榮是70-80年代開始的。70年代,高利率壓制了通脹,并購業務也伴隨著股市的活躍而越來越興旺。當時,股票分析師開始利用計算機對公司財務和現金流進行分析,這使得股市的換手率大幅提升,也給了企業、敵意收購者以及PE基金大把機會,跨境并購業務也開始風生水起。

值得注意的是,同樣的現金流分析技術也使收購方能大大提高負債的水平;也是從那時候起,債務資本市場的發展開始給并購市場帶來翻天覆地的變化。

高收益債:敵意收購的法寶

當時還屬于新事物的并購行業,很快就走向了狂熱。人們熟知的敵意收購案例有“煙草戰爭”——漢森(Hanson PLC)收購皮博迪(Imperial);還有“空戰”——喀里多尼亞航空公司(Caledonian Airways)收購英聯航(British United),而隨后又被英國航空公司(British Airways)收購。本身就是合并而來的Thorn EMI,試圖與英國宇航公司(British Aerospace)合并。連鎖超市Argyll想上演一出蛇吞象的故事:向比它大很多的威士忌公司Distillers發起收購,后者求助了“白衣騎士”健力士(Guinness)。這莊收購案也讓健力士深陷內幕交易和非法股東支持計劃的丑聞。

美國市場的情況也類似。這些并購斗爭表明,那些表面上看起來是謙謙君子的銀行家們跟交易所里炒作外匯的交易員沒有什么區別——他們一樣貪婪、無情。

“敵意收購在80年代初期并不常見,特別是在藍籌公司之間。”Kindler表示。“此前我為荷蘭皇家殼牌集團擔任顧問,試圖收購殼牌石油剩下的20%股權。這本來是在收購自家公司,但還是受到了不少針對‘敵意收購’的批評。”后來,情況不同了。“1985年時代華納(Ted Turner)發動了對美國哥倫比亞廣播公司(CBS)的收購,聯合利華(Unilever)發動了對維克斯公司(Richardson-Vicks) 的敵意收購。”Kinlder說道,“還有一些激進的投資者,他們囤積目標公司股票,以敵意收購威脅公司進行溢價回購。”

里程碑式案例當屬KKR收購雷諾茲·納貝斯克(RJR Nabisco),也就是我們熟知的“門口的野蠻人”故事。Henry Kravis獲勝的法寶,是通過發行垃圾債券進行融資,這賦予了并購業務前所未有的侵略性。

財富新貴們用發行垃圾債券(后來改名叫高收益債)的形式收購功成名就的美國企業,這引來很多參眾兩院的議員們的抨擊。但是,“舉債收購可以釋放股東價值”的觀點最終勝出,至于可能出現的大裁員——工人應該總能找到新的工作。

杠桿融資改變了游戲規則

發債這項新金融“技術”也動搖了華爾街的權力結構。原本,并購不是資本驅動的,而是商業構想驅動的,也是由財務顧問和企業家之間的關系所決定的。

早期的著名投行家包括拉扎德的David-Weill和Rohatyn,高盛的John Weiberg,摩根士丹利的Eric Gleacher以及第一波士頓的Bruce Wasserstein和Joe Perella等等。

拉扎德CEO Jacobs說:“多年來,在受到攻擊或者需要收購資產時,你不會去雇一家公司,而是去雇一個牛人。后來,企業對于這套體系越來越熟,最終,發展出專業的內部并購部門。然而,市場對于頂級的銀行家仍然有很高的需求。”

但是,資本改變了一切。對于銀行來說,并購成為了拓寬收入來源的重要工具,特別是在融資和融資成本對沖、跨國并購中的外匯服務等方面。在20世紀90年代中后期,大型國際銀行加強了公司融資和顧問業務,用來消化他們不斷膨脹的資產負債表。銀行通過深耕垂直領域,積累行業知識,以此來替代以往那種互相信任的個人關系。

銀行和投行之間的界限開始模糊不清——銀行進入了股市和并購領域,而投行則開始從事貸款和杠桿融資,因為它成為了驅動并購的核心要素。

美林美銀(Bank of America Merrill Lynch)的全球資本市場聯合主管Sarang Gadkari回憶道:“當我1994年在美林起步時,我周圍的每一個人都在做債券業務,而我是第一個被要求做貸款的分析師。到了90年代末,貸款和債券被合并到了同一個部門:杠桿融資部。”

杠桿融資讓并購業務如虎添翼。Gadkari說:“我記憶中一個關鍵交易是1997年美國電力公司(American Electric Power)收購約克夏電力公司(Yorkshire Electricity)。雖然這個項目的融資結構很簡單,但是確實極具戰略意義的一場跨國并購。當時,美國公司想要了解英國公用事業在去監管后如何運營,因為他們預料到美國也將出現去監管的潮流。”

“2006年,330億美元的HCA收購案再次讓我們對債務市場的深度刮目相看。這讓人大開眼界——這莊自1989年雷諾茲-納貝斯克案之后最大的杠桿收購,讓我們知道了杠桿的能量有多強大。”

不過,自2008年金融危機以后,由于銀行受到更加嚴苛的監管,債務融資不再是驅動并購市場演進的主要動力。過去10年,并購市場出現了一些值得關注的新趨勢。

2008-2018年全球并購貸款融資量(圖片來源:Dealogic)

2008-2018年全球并購貸款融資量(圖片來源:Dealogic) 2018年,現金和股票成為并購融資的首選渠道(圖片來源:DFin)

2018年,現金和股票成為并購融資的首選渠道(圖片來源:DFin)積極主義投資者的崛起

隨著40年來債務資本市場的變化,并購業務中顧問的角色也發生了巨變。Kindler表示;“70年代,藍籌公司并購只需要找4-5家律所,現在可能需要15-20家。公司CEO對內部并購部門和專家的依賴更多了。過去,極少有銀行掌握大的市場份額,但現在,摩根士丹利、高盛和摩根大通占有重大的市場份額并且遠超第二梯隊。”

當然,精品投行仍然存在,那些敵意收購者也仍然存在,只是他們現在有了個稍溫和點的名字——積極主義者(activists)。不過,他們追求的還是相同的東西:拆分大型集團企業。

“08年金融危機之后的10年,投資者們開始意識到,大型集團企業沒有任何意義,”Kindler說道。“通用電氣(GE)的拆分就是一個高潮。”從娛樂產業、燈泡生產到金融服務,投資者們認為GE這種包羅萬象的公司失去了競爭的優勢。“大集團的分拆,很大程度上是積極主義投資者的存在的結果;大集團的時代可能一去不復返了。”

2012年以來大集團企業拆分的交易規模居高不下 (圖片來源:JP Morgan,Dealogic)

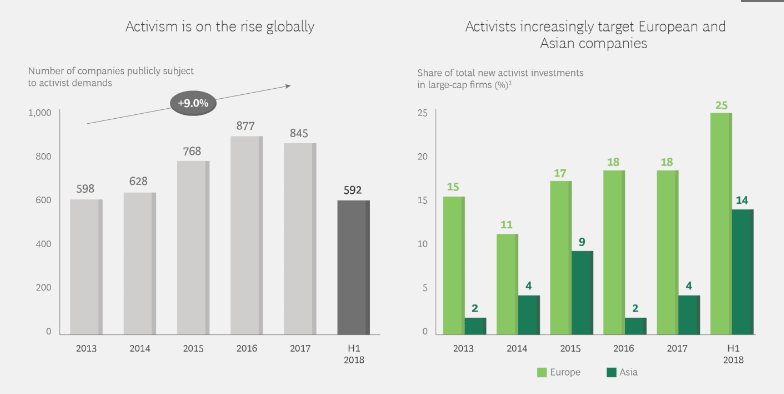

2012年以來大集團企業拆分的交易規模居高不下 (圖片來源:JP Morgan,Dealogic) “積極主義”投資者在全球范圍內的崛起(圖片來源:BCG)

“積極主義”投資者在全球范圍內的崛起(圖片來源:BCG)拉扎德CEO Jacobs表示,積極主義投資者的崛起,給公司管理團隊帶來了新的壓力。“在2000年初的牛市里,股東和董事會的日子很好過。但自從金融危機之后,積極主義投資者開始崛起,一開始他們的焦點在于公司治理,但后來演變成了在更短時間內最大化股東收益的壓力。

除此之外,Jacobs認為,影響并購業務的還有兩個新因素。“第一,公司開始采取ESG(環境、社會、治理)模型來支撐其在消費者和雇員心中的形象,它們面臨的問題是企業對社會到底需要承擔多少責任,以及如何平衡社會責任與股東最大化回報之間的矛盾。第二個因素是科學技術的變革,特別是人工智能的發展,將會帶來商業模式上的巨大變革,也相應地給并購邏輯帶來影響。”

Kindler看到了另外兩個趨勢。第一個跟集團解體相關——市場對產業邏輯清晰度的要求達到了新的高度,“如果你向董事會(最終向股東)提出一項并購交易,必須能在30秒內解釋清楚其中的邏輯。”第二,即使該邏輯通過了“30秒測試”,整個并購案所花費的時間要比以往漫長很多。

“現在的企業都是跨國企業,其涉及的并購都需要全球多個國家的監管和法律限制。以往的并購可能需要花費幾個月,現在則是需要好幾年。比如,美國外國投資委員會(CFIUS)對每項并購都要做國家安全的論證,值得我們思考的是,世界上有多少國家會仿效美國的做法?”

(編者注:本文為《歐洲貨幣》授權發布,這也是該雜志首次將內容翻譯成中文分享給讀者。《歐洲貨幣》創立于1969年,是引領全球金融資本市場的卓越財經月刊,覆蓋100多個國家,其主要閱讀對象為全球銀行及金融業的最高決策層。)

??相關文章:

??編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)