安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

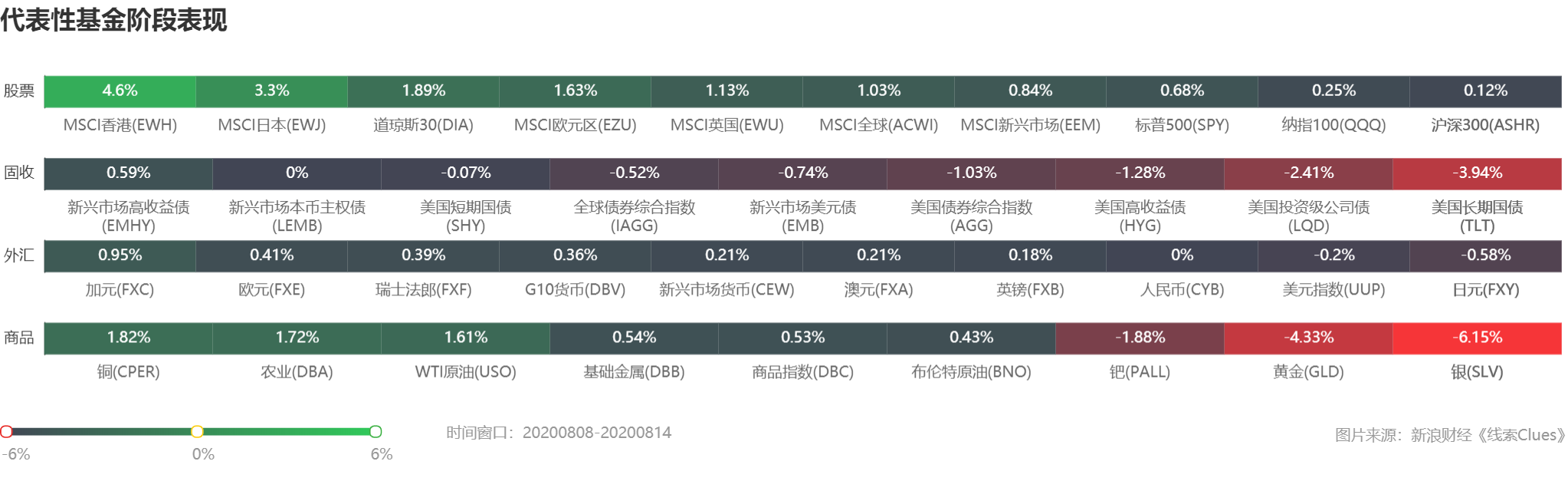

本周美股小幅收高。道指(.DJI)周五收報27,931.02,周漲1.8%,連續2周上漲。標普500指數(.INX)報3372.85,周漲0.64%,周中多次逼近2月歷史高位3393.52點;納指(.IXIC)收報11,019.30,周漲0.1%;兩大指數連續3周上漲。

美國商務部8月14日公布的數據顯示,美國7月零售銷售月率上漲1.20%,預期2.1%,前值7.5%。專家認為受新冠肺炎確診病例不斷上升、失業救濟金額度減少影響,未來幾個月數據可能進一步放緩。

此外,備受關注的美國新一輪經濟刺激談判仍沒有取得任何進展。有消息稱,這種僵局可能會拖到9月,美國經濟可能會因此持續步履蹣跚。特朗普在上周末提出的一些紓困措施,例如允許延遲繳納的薪酬稅以及下調資本利得稅的措施亦都遇到了阻礙。

全球股市(ACWI)普遍上漲。美元定價的富時新興市場指數ETF(VWO)周漲0.58%,連續4周上漲。非美發達市場方面,MSCI歐元區ETF(EZU)漲1.63%。MSCI英國ETF(EWU)漲1.13%,連續2周上漲。MSCI日本ETF(EWJ)漲3.3%,連續2周上漲。

| ?? MSCI指數 | |

| MSCI全球 | 查看圖表 |

| MSCI亞太 | 查看圖表 |

| MSCI EMEA | 查看圖表 |

| MSCI美洲 | 查看圖表 |

| MSCI因子 | 查看圖表 |

| MSCI中國 | 查看圖表 |

| 來源:《線索Clues》 | |

亞太股市方面,滬指(000001)周五收報3360.10,本周累計上漲0.18%,連續3周上漲。創業板指(399006)周跌2.95%,連續2周下跌。在連續四周凈流出后,數據顯示,本周北向資金凈流入66.65億元。

數據顯示,在申萬一級28個行業中,本周有15個行業板塊上漲。周期股表現較強,房地產、銀行、交通運輸行業漲幅居前,分別上漲2.87%、2.85%、2.37%;有色金屬、醫藥生物、休閑服務行業跌幅居前,分別下跌7.52%、5.44%、5.08%。在本周市場中,前期熱門股集中的有色金屬、醫藥生物、休閑服務及國防軍工行業調整明顯。

8月14日(周五),在連續調整后,三大指數午后悉數反彈。但兩市成交額進一步萎縮,為8497.57億元,創7月以來新低。

數據顯示,截至8月13日,兩市融資余額報14,005.96億元,本周前四個交易日合計減少30.26億元。此前,兩市融資余額連續10周正增長,在8月3日至7日和7月27日至31日均增長超過300億元。與前期連續大額加倉相比,本周融資客投資操作明顯趨于謹慎。

同日,國家統計局發布數據顯示,7月份,中國工業生產平穩增長,服務業生產加快恢復,市場銷售繼續回暖,固定資產投資降幅持續收窄,貨物進出口較快增長,就業和物價形勢總體穩定,國民經濟運行保持穩定恢復態勢。

另外,深交所14日正式對外宣布,將于8月24日舉行創業板試點注冊制首批企業上市儀式。屆時,創業板交易制度也將隨之調整,創業板股票日漲跌幅限制將從目前的10%調整為20%。

恒生指數周五報25,183.01,本周累計上漲2.66%,結束連續四周下跌。

港股市場周五收盤后,恒生指數公司公布最新一期指數檢討結果,阿里小米納入恒指,此前呼聲最高的美團點評(03690)卻未能納入,成為本次恒指季度檢討的最大冷門。查看原因分析。

日經225指數(513000)周漲4.3%,連續2周大漲。點此查看亞洲股市行情。

美國NYMEX WTI原油期貨(CL)主力合約周五收報42.22美元/桶,周漲2.43%。國際基準ICE Brent原油期貨(OIL)主力合約收報44.95美元/桶,周漲1.24%。上述合約均連續2周上漲。

油服公司貝克休斯(BHGE)周五發布的數據顯示,本周美國活躍原油鉆機數減少4臺至172臺,為2005年7月以來的最低水平,連續第15周創紀錄新低。

美國能源部網站顯示,能源公司已開始從美國政府的緊急儲備中收回數百萬桶石油。

但國際能源署(IEA)和石油輸出國組織(OPEC)本周均下調了對2020年石油需求的預測。Strategic Energy & Economic Research總裁Michael Lynch表示,國際能源署報告向下修正需求預期表明“油價走勢有些超前于經濟復蘇”。

OPEC及其盟友組成的OPEC+聯盟本月增加產量。OPEC+聯合部長級監督委員會(JMMC)將于下周三召開會議。俄羅斯能源部長諾瓦克(Alexander Novak)本周四表示,目前還沒有修改協議的其他提議。市場關注伊拉克為首的未達標產油國將如何實施補償性減產。

美國財政部本周大規模標售國債。美國10年期國債收益率周五收報0.71%,較上周大漲14BP(0.14個百分點);隱含市場對短期利率預期的2年期美債收益率收報0.14%。

受美國和歐洲債券收益率上漲等因素影響,貴金屬下跌。國債收益率攀升增加了持有黃金等無收益資產的機會成本。COMEX期金(GC)主力合約周五收報1953.5美元/盎司,周跌3.67%,創下3月以來最差周度表現,且結束連續九周上漲。

今年以來,黃金累計暴漲逾28%,這是因為全球各國為緩解新冠疫情大流行帶來的經濟沖擊而推出前所未有的刺激措施,促使投資者紛紛涌向貴金屬等避險資產,對沖可能出現的通貨膨脹和貨幣貶值。

外匯市場方面,美元指數(DXY)周五收報93.09,周跌0.35%,連續八周收低。因周初公布的經濟數據改善,美元一度刷新兩周高點,但財政刺激磋商陷入僵局,打擊了市場的樂觀情緒,美元未能延續反彈走勢。

歐元兌美元(EUR/USD)周漲0.45%,連續8周走高。市場押注歐洲經濟復蘇加快。

英鎊兌美元(GBP/USD)本周累計上漲0.25%。此前英國央行(BoE)表示,經濟復蘇快于預期,同時該央行在最新的利率決議中也未提及負利率的問題,因此英鎊獲得支撐。

點此查看最近一周資金流入最多的外匯ETF。

| ?? 新興市場貨幣年初以來表現 | |

| 主要新興市場貨幣 | 查看圖表 |

| ?? G-10貨幣年初以來表現 | |

| G-10貨幣 | 查看圖表 |

| 來源:《線索Clues》 | |

??下周將公布的重要數據、事項及提示有:周二,7月美國營建許可;周三,7月歐元區CPI ;周四,美聯儲FOMC貨幣政策會議紀要,歐央行(ECB)貨幣政策會議紀要,上周美國初請失業金人數,8月美國費城聯儲制造業指數;周五,7月美國成屋銷售,8月美、歐主要國家制造業PMI。

??下周將公布的重要財報:周一,香港交易所(00388)(盤后),京東 (JD);周二,沃爾瑪 (WMT),家得寶(HD);周三,勞氏 (LOW),英偉達 (NVDA),塔吉特 (TGT);周五,阿里巴巴(BABA),美團點評(03690)(盤后)。

值得注意的是,“股神”巴菲特旗下伯克希爾·哈撒韋(BRK)最新13F報告顯示,該公司二季度只有一項新建倉標的巴里克黃金(GOLD)。報告顯示,伯克希爾二季度買入2090萬股巴里克黃金,價值5.63億美元,占伯克希爾持倉的0.3%,巴菲特此前對黃金“嗤之以鼻”。

報告顯示,伯克希爾在二季度減持了摩根大通、富國銀行、萬事達、Visa、PNC金融、M&T Bank、紐約梅隆銀行,增持了克羅格、Suncor能源,清倉了高盛、西方石油、Restaurant Brands及航空股達美航空、西南航空、美聯航和美國航空。

其中,二季度伯克希爾在摩根大通的持倉從一季度的5770萬股減少至2220萬股,富國銀行持倉由一季度的3.332億股減至2.376億股。

伯克希爾二季度的蘋果、美國銀行、可口可樂、美國運通、卡夫亨氏持倉不變。

8月8日晚間,該公司公布二季度財報。季報顯示,二季度末伯克希爾手握現金1466億美元,相當于一萬億人民幣。其中旗下保險公司及其他企業共擁有現金及等價物由3月末的1247億美元升至1428億美元,包含有1208億美元投資于美國國債。點此查看更多機構持倉細節。

下周,市場將關注美聯儲、歐央行的貨幣政策會議紀要。此外,美國和歐洲主要國家的制造業PMI數據也受到矚目。

部分代表性資產本周表現 (圖片來源:《線索Clues》)

部分代表性資產本周表現 (圖片來源:《線索Clues》)資產價格年初以來表現(YTD)分類檢索:

?? 滬深股市 A股大盤/行業板塊 查看圖表

?? 美國股市 美股基準行業板塊 查看圖表

?? 新興市場貨幣 主要新興市場貨幣 查看圖表 ?? G-10貨幣 G-10貨幣 查看圖表

??國內期貨品種主力合約 金屬期貨 查看圖表 能源化工期貨 查看圖表 農產品期貨 (除粳米、普麥、油菜籽) 查看圖表 金融期貨 查看圖表 ??外盤重要商品期貨現貨 能源/金屬/農產品 查看圖表 來源:《線索Clues》

(線索Clues / 李濤、樊文佳)

??編輯精選:

責任編輯:樊文佳

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)