安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

本周,隨著多個國家救市措施不斷出臺,多數市場止跌返升。受政府刺激計劃預期支持,美股本周迎來大反彈,道指(.DJI)累計上漲12.84%,為1938年以來最佳周度表現;標普500指數(.INX)漲10.26%,為2009年以來表現最好的一周;納指(.IXIC)漲9.05%。

美國參議院通過了2萬億美元經濟刺激議案后,在周五進行的眾議院投票表決中,該議案得到通過。這將是美國歷史上規模最大的緊急救助法案,它將向每位美國人提供1200美元支票,還包括廣泛的失業救濟措施,并向金融和受到疫情打擊最嚴重的的醫療衛生行業提供救援。

本周一美聯儲(Fed)推出無限量QE,周二,七國集團(G7)聯合表態將不惜一切代價恢復信心和經濟增長,全球主要市場開啟反攻。周三亞太市場延續攻勢,歐美市場分化。周四晚間,二十國集團(G20)峰會發聲,表示不惜一切代價應對疫情沖擊,并啟動5萬億美元經濟計劃,歐美市場全線收紅,道指連續三日急升后上漲21%,暫時脫離熊市區間(較前期高點下跌20%)。周五受G20利好影響,亞太市場紛紛收漲,而歐美主要股指均下挫超過3%,人們對歐美經濟命運的擔憂再次浮現。

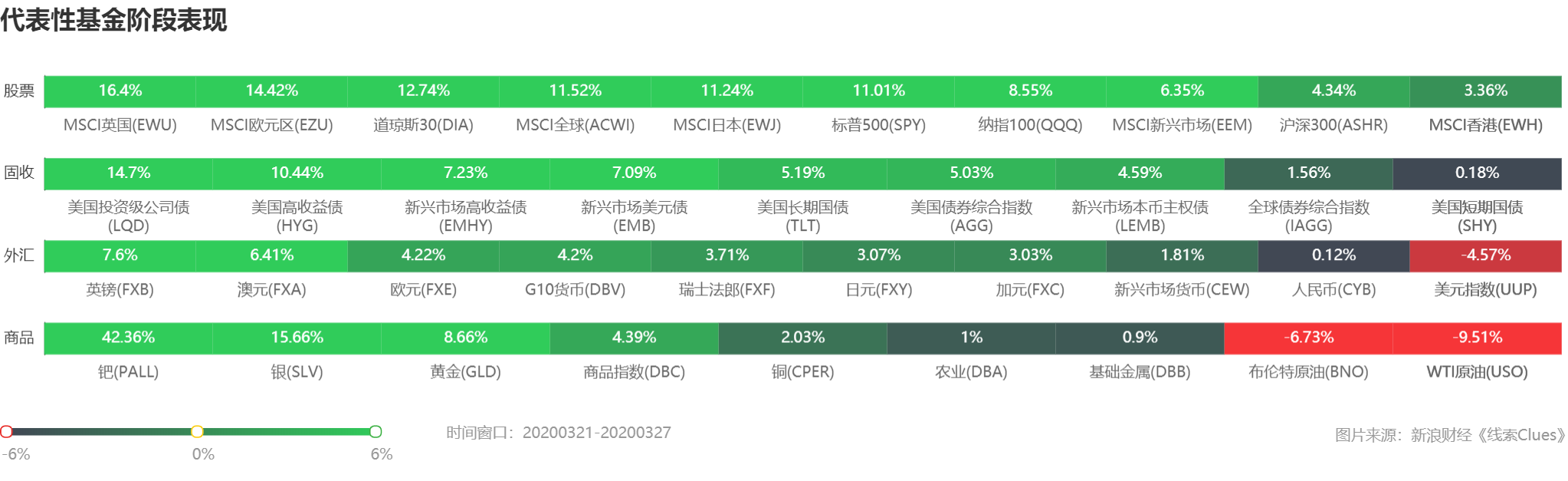

全球股市(ACWI)多數上漲。美元定價的富時新興市場指數ETF(VWO)周漲5.75%。非美發達市場方面,MSCI歐元區ETF(EZU)漲14.42%,MSCI英國ETF(EWU)漲16.4%;上述合約均結束五周下跌。MSCI日本ETF(EWJ)漲11.24%,結束連續六周下跌。

??MSCI全球主要股指年初以來表現(YTD):

|

||||||||||||||||

亞太股市方面,滬指(000001)周五收報2772.2,周累計上漲0.97%。創業板指(399006)周跌0.58%。

今年春節過后,除2月3日外,滬深市場合計成交額均在7000億元以上,最高一度突破1.4萬億元,而本周有三個交易日成交額低于7000億元,市場縮量。但本周北上資金合計凈流入5.48億元,逆轉了前期連續的凈流出。

恒生指數周五收報23,375.31,周累計上漲2.98%。日經225指數(513000)本周上漲15.59%,結束連續六周回落。點此查看亞洲股市行情。

外匯市場方面,美元指數(DXY)從上周創下的多年高點103回落,收報98.32,跌3.99%,并錄得連續四日下跌。上周美元創下12年來最大升幅3.98%。美聯儲周一宣布實施無限量量化寬松,并通過各國央行的互換額度解決各地的美元供應短缺問題,美元遭到反手拋售。

美元跌勢也呼應美國經濟數據表現欠佳的事實,美國勞工部周四公布上周初請失業人數創下328萬的歷史高位。同時,美國3月消費者信心降至近三年半低點,且2月消費者支出遲滯,強化了分析師對經濟深度衰退的預期。

英鎊兌美元(GBP/USD)反彈,本周漲超7%。周四英國央行(BoE)宣布維持利率在0.1%的歷史低位不變,資產購買計劃穩定在2000億英鎊。作為美元流動性緊縮期間受打擊最嚴重的貨幣之一,英鎊有望在更嚴格應對疫情大流行的策略與及貨幣寬松政策緊密結合的創新財政刺激措施支持下進一步做好。

本周,英國威爾士親王查爾斯王儲(HRH Prince Charles)、英國首相約翰遜(Boris Johnson),英國衛生大臣馬修·漢考克(Matthew Hancock)均報新冠病毒檢測呈陽性。

在美元走低態勢下,歐元(EUR/USD)本周上漲4.5%。日元(USD/JPY)、澳元(FXA)、加元(FXC)等向好。點此查看最近一周資金流入最多的外匯ETF。

|

||||||||||

周五,國際基準ICE Brent原油期貨(OIL)主力合約收于28.25美元,周跌3.75%,此前四周跌幅都在8%之上;美國NYMEX WTI原油期貨(CL)主力合約收于21.76美元,周跌8%,此前2周跌幅都在20%以上,兩合約均連續5周下跌。

27日消息,俄羅斯減產協議最高談判代表基里爾·德米特里耶夫(Kirill Dmitriev)表示,如果其他國家加入,則有可能達成新的OPEC+協議來平衡石油市場,各國也應合作緩解冠狀病毒的經濟影響。

美國能源信息署(EIA)的數據顯示,上周美國原油庫存上升162.3萬桶至4.554億桶,汽油庫存減少153.70萬桶,連續第八周下滑,精煉油庫存減少67.80萬桶,連續第十周下滑。全美當周原油產量環比下降10萬桶至1300萬桶/日,脫離歷史峰值。

國際能源署(IEA)執行董事Fatih Birol周四警告稱,全球石油日均需求量可能下降2000萬桶,呼吁石油輸出國組織(OPEC)實際領導國沙特阿拉伯出手幫助穩定石油市場。

高盛(Goldman Sachs)表示,4月份全球石油需求可能暴跌1870萬桶/日,延續3月份預期的1050萬桶/日的跌勢,而新型冠狀病毒大流行繼續奪去數千人的生命,并迫使越來越多的主要經濟體陷入封鎖。如此大規模的需求沖擊將蓋過所有供應反彈,包括潛在的石油輸出國核心組織凍結或削減產量計劃。

美國10年期國債收益率周五收報0.72%,較上周下跌20BP(0.2個百分點);隱含市場對短期利率預期的2年期美債收益率收報0.25%,較上周下跌12BP。

作為流動性最強的國債資產之一,一個月期和三個月期美債收益率本周跌至零以下,為2015年以來首次,并觸及歷史低點,雖然周五都已回升至正值區域,但距離紀錄低點仍僅不到3個基點。

美聯儲周五早間進行的5000億美元定期回購協議(repo)操作基本未收到投標,這是自去年開始常規操作以來的首次。缺乏投標暗示,以政府證券為抵押拆借短期資金的市場的流動性已經改善。美國眾議院周五批準了美國歷史上規模最大的一攬子援助計劃,規模達2.2萬億美元。

本周,有“全球經濟晴雨表之稱”的期銅(CAD)反彈收漲2.39%,過去兩周其跌幅超過15%。除鋁外,其它所有金屬在上周大幅下跌后,本周均上漲。周四,南非關閉了港口,中斷了來自銅產量占全球十分之一的國家的發貨。

瑞士寶盛集團分析師Carsten Menke表示,隨著中國解除控制冠狀病毒的措施,銅的需求可能也會開始反彈,未來三個月價格應該會上漲。中國銅的消費量占全球的一半。

COMEX期金(GC)主力合約周五收報1625.9美元/盎司,周漲9.52%,結束連續2周下跌。 鉑金(XPT)本周累計上漲21.68%,鈀金(XPD)本周漲41.12%,均錄得有記錄以來最大單周漲幅,因主要生產國南非封鎖引發供應擔憂。

??下周將公布的重要數據、事項及提示有:周一,2月美國季調后成屋簽約銷售;周二,3月中國官方制造業PMI,3月歐元區CPI,3月美國諮商會消費者信心指數;周三,3月中國財新制造業PMI,3月歐元區Markit制造業PMI,3月美國ADP就業人數,3月美國ISM、Markit制造業PMI;周四,美國初請失業金人數;周五,3月美國非農就業報告(NFP)。

本周市場高漲引發了關于股市是否已經觸底的爭論,這種討論下周也會持續。 億萬富翁投資者,Omega首席執行官萊昂·庫珀曼(Leon Cooperman)和貝萊德(BlackRock)固定收益全球首席投資官里克·里德(Rick Rieder)等認為,股票可能已跌至低點。

但也有人分析師表示反對,理查德·伯恩斯坦顧問公司(Richard Bernstein Advisors)的同名創始人伯恩斯坦就表示,在疫情加速發展且經濟增長惡化時,人們居然如此樂觀,令人驚訝。

下周市場焦點預計將集中于經濟數據,歐、美主要經濟體3月制造業、服務業PMI終值可能會下修,美國3月非農就業報告將出爐,美國可能出現2010年10月以來首次就業負增長。

部分代表性資產本周表現 (圖片來源:線索 Clues)

部分代表性資產本周表現 (圖片來源:線索 Clues)??資產價格年初以來表現(YTD)分類檢索:

|

||||||||||||||||||||||||||||||||

(線索Clues / 李濤 實習編輯:樊文佳)

??編輯精選:

Artisan Partners:記住一個簡單卻最基本的分析點

Vanguard集團:美國或面臨深度衰退,但股市長期前景光明

責任編輯:魯晗奕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)