押多美國(guó)10Y國(guó)債收益率凈頭寸刷新紀(jì)錄

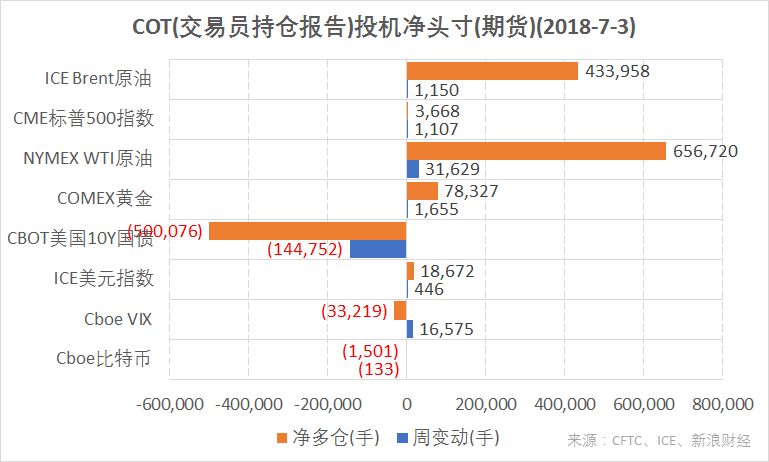

截止7月3日的交易員持倉(cāng)報(bào)告(COT)投機(jī)凈多倉(cāng)及周變動(dòng)數(shù)據(jù)(圖片來(lái)源:新浪財(cái)經(jīng))

截止7月3日的交易員持倉(cāng)報(bào)告(COT)投機(jī)凈多倉(cāng)及周變動(dòng)數(shù)據(jù)(圖片來(lái)源:新浪財(cái)經(jīng))截止7月3日,CBOT美國(guó)10Y國(guó)債期貨(IEF)(TLT)凈多倉(cāng)(以下簡(jiǎn)稱“凈多倉(cāng)”)為-500,076手,凈空倉(cāng)周增144,752手,較上一周增加近41%。

這一表征投機(jī)者押注美國(guó)10Y國(guó)債收益率上升的期貨凈頭寸達(dá)到有記錄以來(lái)最大值,首次超過(guò)500,000手。

隨著美聯(lián)儲(chǔ)加息節(jié)奏的逐漸清晰,押多美國(guó)國(guó)債利率的投機(jī)凈頭寸頻繁刷新歷史紀(jì)錄。這反映了投資者對(duì)逐漸緊縮的美國(guó)利率環(huán)境的預(yù)期。

上周,對(duì)全球金融市場(chǎng)影響廣泛的美國(guó)10年期國(guó)債收益率回落3個(gè)基點(diǎn)(0.03個(gè)百分點(diǎn)),至2.82%附近。昨日,隨著市場(chǎng)風(fēng)險(xiǎn)偏好回升,疊加美國(guó)本周有高達(dá)690億美元的國(guó)債拍賣,該基準(zhǔn)利率大幅上升4個(gè)基點(diǎn),至2.86%。

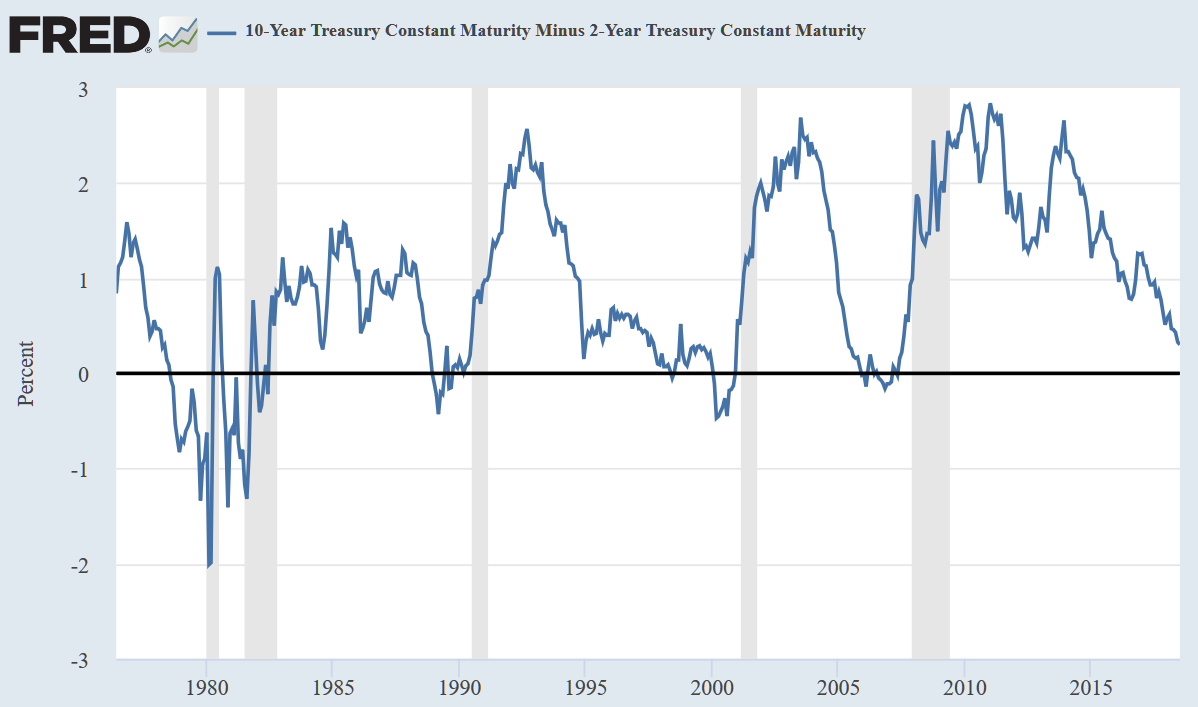

美國(guó)2年期國(guó)債收益率和10年期國(guó)債收益率之間的息差已收窄至29個(gè)基點(diǎn),為2007年8月以來(lái)最低水平。

美國(guó)10Y-2Y國(guó)債收益率利差走勢(shì),灰色背景對(duì)應(yīng)經(jīng)濟(jì)衰退期(圖片來(lái)源:Fred、新浪財(cái)經(jīng)整理)

美國(guó)10Y-2Y國(guó)債收益率利差走勢(shì),灰色背景對(duì)應(yīng)經(jīng)濟(jì)衰退期(圖片來(lái)源:Fred、新浪財(cái)經(jīng)整理)這一現(xiàn)象及未來(lái)可能發(fā)生的收益率曲線倒掛問(wèn)題引起美聯(lián)儲(chǔ)重視。聯(lián)邦公開(kāi)市場(chǎng)委員會(huì)(FOMC)上周公布的6月會(huì)議紀(jì)要顯示,國(guó)債收益率曲線“扁平化”正引起美聯(lián)儲(chǔ)高度重視。

美國(guó)10Y國(guó)債期貨合約每手面值為100,000美元。

國(guó)際基準(zhǔn)ICE Brent原油期貨(BNO)投機(jī)凈多倉(cāng)為433,958手,凈多倉(cāng)周變動(dòng)增加1,150手。

美國(guó)NYMEX WTI原油期貨(USO)凈多倉(cāng)為656,720手,凈多倉(cāng)周變動(dòng)增加31,629手。

上周國(guó)際原油期貨下跌。ICE Brent原油期貨(OIL)主力合約收于77.29美元,累計(jì)下跌2.3%。美國(guó)WTI原油期貨(CL)主力合約收于73.92美元,累計(jì)下跌0.4%。

美國(guó)總統(tǒng)特朗普再次喊話歐佩克(OPEC)“降價(jià)”,隔天沙特下調(diào)了其8月亞洲和歐洲大部分等級(jí)原油價(jià)格,并下調(diào)在美所有等級(jí)原油價(jià)格。據(jù)彭博報(bào)道,沙特向OPEC匯報(bào)的該國(guó)6月原油產(chǎn)量為1050萬(wàn)桶/日,較5月日產(chǎn)量增加了50萬(wàn)桶。

美國(guó)能源信息署(EIA)公布的數(shù)據(jù)顯示,截至6月29日當(dāng)周,美國(guó)原油庫(kù)存增加124.5萬(wàn)桶,市場(chǎng)預(yù)期為減少517.4萬(wàn)桶。

上周五,油服公司貝克休斯(BHGE)公布的美國(guó)周度活躍原油鉆井設(shè)備(OIH)數(shù)量增加5臺(tái),總數(shù)量達(dá)863臺(tái)。

“增產(chǎn)”的效果目前正受到來(lái)自個(gè)別OPEC成員國(guó)產(chǎn)量下降、伊朗面臨制裁等因素威脅。加拿大油砂礦停產(chǎn)問(wèn)題則直接影響美國(guó)市場(chǎng)原油供應(yīng)。

以上原油期貨合約每手均為1000桶。

COMEX黃金期貨(GC)(GLD)凈多倉(cāng)為78,327手,周變動(dòng)增加1,655手。

倫敦金價(jià)(XAU)上周二(3日)從去年12月份以來(lái)低點(diǎn)回升,周累計(jì)上漲0.11%,收?qǐng)?bào)于1254美元/盎司。多頭平倉(cāng)、美元走弱成為金價(jià)反彈的重要驅(qū)動(dòng)因素,貿(mào)易加權(quán)美元指數(shù)(DXY)(UUP)上周五回落到94下方,周累計(jì)下跌0.55%。

COMEX黃金期貨合約每手為100金衡盎司。

上周,因逢美國(guó)獨(dú)立日(Independence Day),CFTC的交易員持倉(cāng)報(bào)告(COT)延遲至北京時(shí)間本周二凌晨發(fā)布。

編者注:美國(guó)商品期貨委員會(huì)(U.S. Commodity Futures Trading Commission,簡(jiǎn)稱CFTC)是美國(guó)期貨及衍生品市場(chǎng)的監(jiān)管機(jī)構(gòu)。

期貨及衍生品持倉(cāng)報(bào)告(The Commitments of Traders,簡(jiǎn)稱COT)由CFTC公布,逢周五發(fā)布(遇節(jié)日會(huì)順延至下一個(gè)交易日),數(shù)據(jù)截至當(dāng)周二。該系列報(bào)告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權(quán)、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉(cāng)分為“可報(bào)告持倉(cāng)”(Reportable Positions)、“非可報(bào)告持倉(cāng)”(Nonreportable Positions)。前者又分為“商業(yè)”(Commercial)、“非商業(yè)”(Non-Commercial)持倉(cāng),而“非商業(yè)”常被視作投機(jī)者。

通常,投資者更關(guān)心“可報(bào)告持倉(cāng)”中的“非商業(yè)”部分里的凈多倉(cāng)(Net Positions)。這個(gè)指標(biāo)是由“非商業(yè)”持倉(cāng)中多倉(cāng)(Long)減去空倉(cāng)(Short)得到,投資者關(guān)心該值的周度變化。研究者如果將這些數(shù)據(jù)拉到更長(zhǎng)時(shí)間窗口去考察,也可以在一定程度識(shí)別出該品種投機(jī)力量的變化趨勢(shì)。

按照CFTC的定義,“商業(yè)”是指涉及到大宗商品的生產(chǎn)、加工或銷售的實(shí)體。“非商業(yè)”則通常指參與“投機(jī)”(speculative)的交易商,當(dāng)中包含對(duì)沖基金等資產(chǎn)管理公司。

需要注意的是,ICE網(wǎng)站提供的COT,是不同于上述“Lagacy Report”的另一種統(tǒng)計(jì)口徑,它將“可報(bào)告持倉(cāng)”劃分為四類,分別是:Dealer Intermediary(經(jīng)紀(jì)商)、Asset Manager/Institutional(資產(chǎn)管理公司/機(jī)構(gòu))、Leveraged Funds(杠桿基金),及Other Reportables(其他可報(bào)告)。通常,“Asset Manager/Institutional”被視為投機(jī)者。ICE Brent原油期貨投機(jī)凈多倉(cāng)采用這一口徑數(shù)據(jù)。

除非特別說(shuō)明,《線索Clues》引用的數(shù)據(jù)是COT系列報(bào)告中“僅期貨”(Futures Only)部分,即不含期權(quán)等其它衍生品。這也是主流財(cái)經(jīng)數(shù)據(jù)提供應(yīng)商常用的報(bào)告口徑。

(線索Clues / 李濤)

周評(píng):非農(nóng)數(shù)據(jù)再次“恰到好處” 美股將進(jìn)入財(cái)報(bào)季

編輯精選:

跌破30基點(diǎn) 利率曲線“扁平化”引起美聯(lián)儲(chǔ)重視

領(lǐng)航宣布對(duì)近1800只ETF免傭 幾乎覆蓋全美產(chǎn)品

半年盤點(diǎn):市場(chǎng)風(fēng)險(xiǎn)加速釋放 原油基金登頂

鄧普頓基金:股市或接二連三下跌 未來(lái)會(huì)走向分化

數(shù)據(jù):提前做“心理準(zhǔn)備” 衡量證券價(jià)格波動(dòng)風(fēng)險(xiǎn)

圖解:美聯(lián)儲(chǔ)上調(diào)年內(nèi)加息次數(shù)預(yù)期

責(zé)任編輯:李濤

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)