CBOT美國10Y國債期貨投機空倉、凈空倉數量創有記錄以來最大值

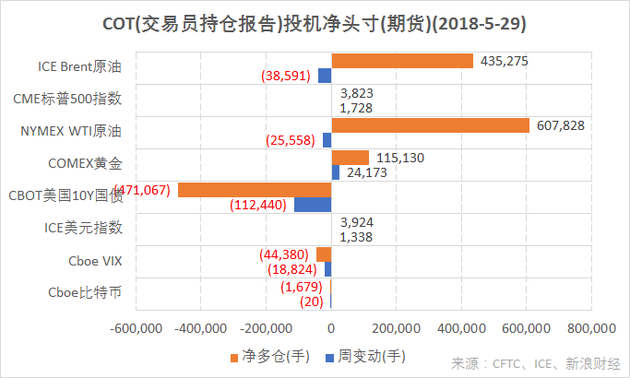

結合CFTC、ICE的交易員持倉報告(COT),截至5月29日,CME標普500指數、COMEX黃金、ICE美元指數期貨投機凈多倉增加;NYMEX WTI原油、ICE Brent原油期貨投機凈多倉減少;Cboe比特幣、CBOT美國10Y國債、Cboe VIX指數期貨投機凈空倉增加(圖片來源:CFTC,ICE,新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至5月29日,CME標普500指數、COMEX黃金、ICE美元指數期貨投機凈多倉增加;NYMEX WTI原油、ICE Brent原油期貨投機凈多倉減少;Cboe比特幣、CBOT美國10Y國債、Cboe VIX指數期貨投機凈空倉增加(圖片來源:CFTC,ICE,新浪財經)截止5月29日,ICE Brent原油期貨(BNO)投機凈多倉(以下簡稱“凈多倉”)為435,275手,凈多倉周變動減少38,591手。該合約投機空倉本周增倉5,775手,環比增幅為8.6%,自5月8日以來的過去三周增加了133%,顯示市場繼續對油價持謹慎態度。

NYMEX WTI原油期貨(USO)凈多倉為607,828手,凈多倉周變動減少25,558手。該合約投機空倉周增幅4.2%。

本周原油期貨價格漲跌不一。國際基準布倫特原油期貨(OIL)收于76.71美元,周上漲0.31%。美國WTI原油期貨(CL)收于65.71美元,周下跌2.65%。

石油輸出國組織(OPEC)和俄羅斯為主的非OPEC“減產聯盟”依然遵守2018年底前削減供應的協議。此前,媒體報道沙特和俄羅斯表示,將在今年下半年開始增產。

布倫特原油與WTI原油的價差超過每桶11美元,為2015年3月以來的最大值。在不到一個月的時間里,這一差距擴大了一倍,原因是美國的輸油管道(AMLP)存在流量瓶頸,導致大量的原油滯留在內陸。價差的擴大使美國原油比北海或西非等布倫特原油價格更有競爭力。

美國能源信息署(EIA)公布,截至5月25日結束的當周,美國原油庫存減少362萬桶,市場預期為增加45萬桶。數據顯示,美國3月份原油日產量躍升了21.5萬桶至1047萬桶,創下歷史最高紀錄。

周五,油服公司貝克休斯(BHGE)公布的美國周度活躍原油鉆井設備(OIH)數量增加2臺,總數量達到861臺。

中國INE原油期貨主力合約SC1809本周下跌0.57%,報474.7元,約合73.97美元。

以上原油期貨合約每手為1000桶。

COMEX黃金期貨(GC)(GLD)凈多倉為115,130手,周變動增加24,173手。投機空倉減少超過20%,近期風險事件較為密集,黃金空頭有所收斂。

黃金(XAU)周下跌0.25%,收報1297.9美元。據美國媒體報道,當地時間6月1日,特朗普表示,美國和朝鮮的領導人峰會最終將在今年夏天舉行,此前他在橢圓形辦公室與朝鮮一名高級官員會晤了一個多小時。會后,他告訴記者:“我們將于6月12日在新加坡會面。”

COMEX黃金期貨合約每手為100金衡盎司。

ICE美元指數期貨(DXY)(UUP)凈多倉周變動增加1,338手。本周凈多倉為3,924手。

貿易加權美元指數周五收報94.19,本周小幅下跌0.06%。意大利政局緊張打壓以歐元(FXE)為首的歐系貨幣,令美元指數一度升破95。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

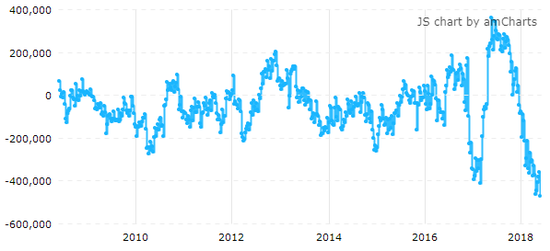

CBOT美國10Y國債期貨(IEF)(TLT)本周投機空倉為1,111,485手,凈空倉為471,067手,增加了112,440手。

本周,美國10Y國債期貨投機凈空倉和投機空倉數量均創有記錄以來最大值,顯示市場明顯看漲美國10Y國債收益率這一全球金融市場基準利率,因債券價格與收益率負相關。

截止5月29日,美國10Y國債期貨投機凈空倉達有記錄以來最大值(來源:CFTC、Tradingster、新浪財經整理)

截止5月29日,美國10Y國債期貨投機凈空倉達有記錄以來最大值(來源:CFTC、Tradingster、新浪財經整理)周五,美國勞工部公布非農就業報告(NFP),三項重要指標全面超越預期。

美國5月非農就業人數實際增加22.3萬人,遠超預期的19萬人。失業率進一步降至3.8%,創下十八年來新低。時薪增速方面,美國5月平均每小時工資環比增長0.3%,高于預期與前值;同比增長2.7%,好于預期和前值的2.6%。

周四,美國經濟分析局(BEA)公布,4月PCE價格指數同比增幅為2%,與3月持平,連續第二個月觸及美聯儲(Fed)的政策目標值。4月份扣除食品、能源的核心PCE價格指數同比增長1.80%,符合預期。

美國10Y國債期貨合約每手面值為100,000美元。

Cboe(CBOE)VIX指數期貨(VXX)凈多倉為-44,380手,凈多倉周變動減少18,824手。

VIX指數本周小幅升高1.82%,周五收報13.46。該讀數29日(周二)漲28%至17,因歐元區政治危機發酵,令全球風險偏好下降。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

CME標普500指數期貨(ES)(SPY)凈多倉周變動增加1,728手,凈多倉為3,823手。標普500指數本周上漲0.49%。

美股三大股指1月26日以來走勢(收盤線)(來源:新浪財經)

據“ETF精選”數據,由標普500成分股組成的板塊多數上漲。能源板塊(XLE)上漲2.41%,房地產(XLRE)上漲1.67%。科技(XLK)漲1.92%,但半導體公司美光(MU)遭摩根士丹利下調評級,股價本周重挫4.5%。

金融(XLF)下跌1.29%,主要受累于前半周投資者對環球市場信貸萎縮和利率下跌的擔憂。

銀行板塊(KBE)下跌1.2%。摩根士丹利(MS)周二下跌5.75%,創兩年來最大單日跌幅,該行3月份零售客戶交易活動放緩,4月、5月也維持放緩,來自交易業務的收入明顯受到影響。

CME標普500指數期貨合約每手價值為標普500指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-1,679手,凈多倉周變動減少20手。

據Bitstamp交易所數據,北京時間3日凌晨,比特幣現貨價格(BTC)依然在7500美元附近,幾乎與上周持平。

Cboe比特幣期貨每手合約對應1個比特幣。

編者注:美國商品期貨委員會( U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

編輯精選:

美國10Y國債期貨投機空倉再創歷史紀錄(5月8日持倉報告)

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)