牛市來了?安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

總部位于美國紐約的ETF提供商金瑞基金(KraneShares)首席投資官Brendan Ahern,講述了他站在海外投資者視角的A股納入MSCI新興市場指數(shù)的看法。成立于2013年的金瑞基金見證了中國A股加速開放的過程,并從中發(fā)掘到巨大商機。

以下為Brendan Ahern的原文編譯版:

從0到60%:中國在環(huán)球指數(shù)當中的崛起

五年前在北京的一個寒冷冬日,金瑞基金創(chuàng)始人Jonathan Krane和我在中國最高金融監(jiān)管者——中國證監(jiān)會(CSRC)的辦公室,成為我在ETF行業(yè)17年來的一件突出事情。在那次會面中,我們提出在紐約掛牌一只由滬深A股組成的ETF。中國證監(jiān)會令人驚訝地認可了這個建議,甚至推薦了一家本土資產(chǎn)管理公司作為合作伙伴幫助基金發(fā)行。當離開這個位于北京中心的、并無特色的政府機構(gòu)建筑時,我們與一個見習的大學班級擦肩而過。我能感受到他們看著我們時的想法:“兩個美國人意味著生意”。

在我第一次與Jonathan Krane見面時,我們討論了如果能讓美國投資者在A股納入MSCI指數(shù)前,擁有一個MSCI關(guān)聯(lián)的A股指數(shù)ETF,會是一個多么偉大的機會。作為曾在一家最大的ETF提供商工作過的早期雇員,我見證了ETF行業(yè)的增長,同時意識到相關(guān)的指數(shù)提供商對市場的影響力,比如MSCI,以及它們所具有的指數(shù)方法論。

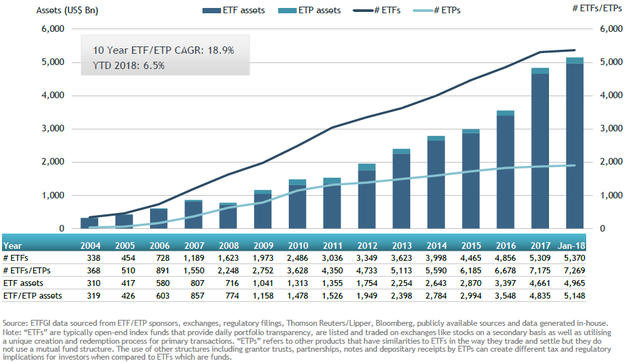

今天這種影響甚至變得更大,由于環(huán)球ETF資產(chǎn)規(guī)模自2013年我們創(chuàng)立金瑞基金以來已經(jīng)翻倍。截至2018年1月,以交易所交易基金及產(chǎn)品為基準的環(huán)球資產(chǎn)已經(jīng)超過了5萬億美元。

以跟蹤指數(shù)的產(chǎn)品數(shù)量來衡量,MSCI是全球ETF行業(yè)最大的指數(shù)提供商。MSCI影響著12.4萬億美元的主動、被動管理的資產(chǎn),通過他們的環(huán)球可投資市場指數(shù)方法論(Global Investable Markets Index Methodology)。

A股納入MSCI的全球標準指數(shù)(Global Standard Indexes)可能觸發(fā)一次最近歷史上最大規(guī)模的資產(chǎn)再平衡。

全球ETF增長趨勢(來源:ETFGI、金瑞基金)

全球ETF增長趨勢(來源:ETFGI、金瑞基金)雖然這次納入已被媒體大量報道,但它潛在的影響仍被低估,因為很少有人會花時間去理解整個過程。大部分報道聚焦于納入的第一個階段,而這相對較小,并非整個過程。我們相信當世界上第二大股票市場被世界第一大指數(shù)提供商加入,將會有巨大的影響。

理解再平衡

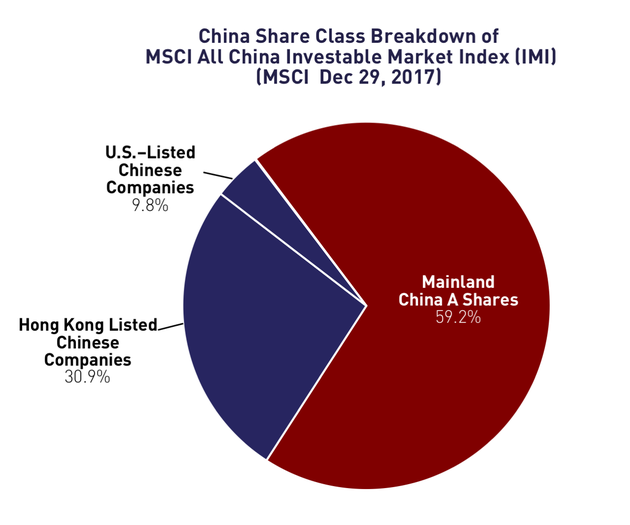

MSCI全球指數(shù)(MCSI's All Country World Index (ACWI))是機構(gòu)投資者最重要的基準之一。美國由于是世界最大經(jīng)濟體,在該指數(shù)的權(quán)重為52%。但第二大經(jīng)濟體的中國在該指數(shù)的權(quán)重僅3.67%。中國只有日本權(quán)重的一半,盡管其經(jīng)濟規(guī)模是日本的兩倍。相對于中國,英國有更大的權(quán)重,而法國也有近似于中國的權(quán)重,盡管中國的GDP是二者之和的兩倍。這種不平衡讓投資者撓頭,但有其背后的邏輯。歷史上,國際上的主動與被動投資者所定義的中國(CN),只不過是數(shù)千家上市公司當中在香港上市的150家。2016年在美國上市的中國公司才加入MSCI指數(shù)。這意味著在滬深交易所——世界第四和第八大交易所上市的股票、中國股票的大部分被排除在環(huán)球基金的基準以外。

MSCI全中國可投資市場指數(shù)(MSCI All China Investable Market Index (IMI))的權(quán)重分布(來源:MSCI、金瑞基金)

MSCI全中國可投資市場指數(shù)(MSCI All China Investable Market Index (IMI))的權(quán)重分布(來源:MSCI、金瑞基金)中國內(nèi)地市場開放簡史

滬深交易所誕生于1990年。在2002年合格境外機構(gòu)投資者(QFII)配額計劃產(chǎn)生以前,它們對中國以外的投資者完全封閉。QFII是為長期投資者建立的,在將投資進行美元贖回方面存在限制。正如我們所看到的,中國會在一定時期以漸進方式實施政策,觀測改革影響,以便進一步開放。

在QFII推出的十年以后,2011年,一種新的被稱為人民幣QFII的配額計劃被建立,允許投資的每日贖回(也就是允許每日將投資轉(zhuǎn)換為美元撤出)。起初,RQFII只應用于讓中國的基金公司在香港掛牌RQFII ETF。這是資產(chǎn)管理公司首次能夠推出暴露于滬深股票的國際ETF。2014年3月4日,金瑞基金應用RQFII上市了金瑞博時MSCI中國A股ETF(KraneShares Bosera MSCI China A-Share ETF,KBA),這獲益于與中國證監(jiān)會的會面,以及與招商證券旗下博時基金的合作。當年,MSCI首次打算將KBA持有的A股納入他們的環(huán)球標準指數(shù)。MSCI拒絕將中國內(nèi)地股票納入,由于QFII計劃在當時仍是主要的投資方式。

2014年,一種叫做滬港通的新的計劃建立起來。它允許投資者自由買賣滬市股票,而不需要事先獲得中國監(jiān)管當局批準,通過開設一個位于香港的機構(gòu)投資者經(jīng)紀賬戶來進行。MSCI在2015年、2016年拒絕將中國內(nèi)地股票納入,因為當時仍缺乏連接深圳股市的安排。2016年12月,深港通開通。2017年6月20日,MSCI宣布他們將自2018年6月1日起把A股納入環(huán)球標準指數(shù)。

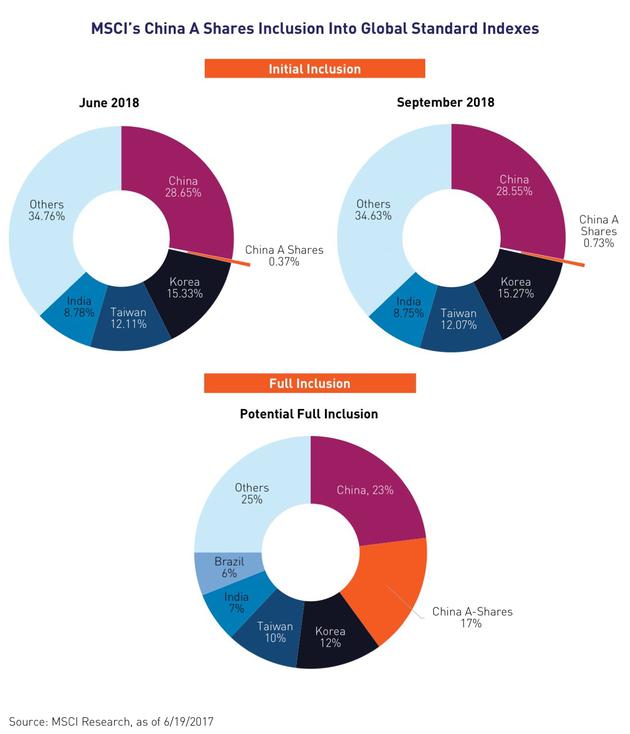

中國的60%之路

考慮到納入股票的巨大市值,MSCI宣布他們初期會展開兩步納入,分別在2018年6月1日和2018年9月1日,合計納入1%。隨后數(shù)年會逐漸完全納入。自從宣布納入A股,MSCI還沒有發(fā)布完全納入的具體計劃或修訂權(quán)重。然而,他們預計未來三到五年后,A股權(quán)重大約為17%。如果MSCI新興市場指數(shù)將KBA涵蓋的股票全部納入,可能會在目前30%基礎上對中國增加17%的權(quán)重暴露。我們預計,未來三到五年,MSCI新興市場指數(shù)(EEM)的中國權(quán)重會增長到40%。

A股納入MSCI環(huán)球標準指數(shù)的過程(來源:MSCI、金瑞基金)

A股納入MSCI環(huán)球標準指數(shù)的過程(來源:MSCI、金瑞基金)MSCI環(huán)球標準指數(shù)的改變將會對市場產(chǎn)生巨大影響,因為跟蹤這些指數(shù)的基金的流入。在納入過程中,從開始宣布到納入(2013年6月1日-2014年6月1日),MSCI阿聯(lián)酋(UAE)和MSCI卡塔爾指數(shù)(QAT)分別上漲了85.6%、49.1%。2016年6月,當巴基斯坦被宣布到納入后(2016年6月1日-2017年6月1日),MSCI巴基斯坦指數(shù)(PAK)上漲了32.28%。

MSCI宣布阿聯(lián)酋、卡塔爾、巴基斯坦納入MSCI指數(shù)后的相應表現(xiàn)。(來源:金瑞基金)

MSCI宣布阿聯(lián)酋、卡塔爾、巴基斯坦納入MSCI指數(shù)后的相應表現(xiàn)。(來源:金瑞基金)相對而言,這些納入較小,全程只需要一次再平衡。阿聯(lián)酋、卡塔爾、巴基斯坦目前只占MSCI新興市場指數(shù)權(quán)重的0.59%、0.51%、0.08%。我們估計MSCI需要高達十次的再平衡才能把所有A股納入。KBA跟蹤MSCI中國A股納入指數(shù)(MSCI China A Inclusion Index),這一指數(shù)跟蹤A股逐漸納入MSCI新興市場指數(shù)的全程。

在6月1日計劃納入起,受到影響的中國A股板塊效仿了一個相似的趨勢。從2017年6月20日到2018年2月28日,KBA的累計回報為22.57%,跑贏標普500指數(shù)(SPY)9.71個百分點。

在A股納入以外,MSCI指數(shù)還有兩個潛在改變,使中國的權(quán)重在環(huán)球標準指數(shù)當中有望獲得更高權(quán)重。MSCI對發(fā)達市場和新興市場的主要評判基于人均GDP。雖然韓國(EWY)、臺灣(EWT)都符合人均GDP標準,但并未被歸入MSCI發(fā)達市場指數(shù)。如果這兩者任意一個被升級到發(fā)達市場,中國在MSCI新興市場的權(quán)重將超過50%,如果二者全部調(diào)升到發(fā)達市場,則中國的權(quán)重可望超過60%。我們認為韓國、臺灣均有潛力在未來五到十年被納入發(fā)達市場指數(shù)。有人懷疑MSCI會不會允許中國的權(quán)重在新興市場指數(shù)達到如此高的比例,然而曾有先例。在1980年,日本以30%的權(quán)重納入MSCI發(fā)達市場指數(shù)(EAFE)(EFA),十年后達到了60%的權(quán)重。MSCI不限制國家的權(quán)重。理論上,中國有可能在未來十年在新興市場指數(shù)中達到60%權(quán)重。

對于我的許多ETF行業(yè)的指數(shù)熱衷者同事來說,這次中國A股納入MSCI指數(shù)對環(huán)球市場來說具有歷史意義。全球第二大股市首次納入全球最大的指數(shù)之一。數(shù)千億美元將會在未來數(shù)年再平衡。五年前,只因為傳言這件事情會發(fā)生,我放下所有要創(chuàng)立一個聚焦中國的ETF公司,為全球投資者提供投資機會。今天我自豪地說,我們的基金KBA在美國市場MSCI關(guān)聯(lián)的中國A股ETF當中已經(jīng)有了最長的跟蹤記錄及最大的資產(chǎn)管理規(guī)模。KBA也是美國市場唯一跟蹤MSCI中國A股納入指數(shù)的ETF,這一指數(shù)跟蹤MSCI未來數(shù)年分階段逐漸納入MSCI指數(shù)的A股。

我們未來十年最重要的價值,將是基于我們對中國經(jīng)濟與資本市場的清晰見解,幫助投資者做出訓練有素的決定。

(編者注:《線索Clues》根據(jù)金瑞基金提供的英文版編譯,有刪節(jié);文中提及的具體基金產(chǎn)品、方案不代表金瑞基金的投資建議)

(線索Clues / 李濤)

相關(guān)閱讀:

新浪財經(jīng)“ETF精選”上線 為分散投資提供宏觀視圖

責任編輯:李濤

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)