安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

據報道,受到美國《瓦森納協議》的影響,2020年09月14日前,中國臺灣芯片行業的巨頭——“臺積電”將全面停止給華為提供芯片。

來源:高禾投資

臺積電所提供給華為的芯片,規格方面要求極高,需要極紫外光刻機(EUV光刻機)的支持,在中國大陸目前還沒有任何一家企業能夠做出EUV光刻機的企業。華為現在正在瘋狂尋找光刻工藝工程師,試圖自主研發光刻機,否則,華為將面臨巨大的危機。

目前,國內能夠制造中高端光刻機的企業只有上海微電子一家(其背后第一大股東為上海電氣),而由于國內基礎技術不夠扎實,光刻機行業壁壘又高,現在中國還足以研發出EUV光刻機。

那么國產光刻機的路在何方呢?

中國要怎么做才能研發出高端光刻機呢?

請看,今天的

華為要被卡脖子,要命的光刻機行業壟斷程度有多高?

一、光刻機行業研究綜述

(一)光刻機定義與分類

1. 定義

光刻機(Mask Aligner)又名:掩模對準曝光機,曝光系統,光刻系統等,是制造芯片的核心裝備。它采用類似照片沖印的技術,把掩模版上的精細圖形通過光線的曝光印制到硅片上。

光刻機是生產大規模集成電路的核心設備,制造和維護需要高度的光學和電子工業基礎,世界上只有少數廠家掌握。光刻機售價高達7000 萬美金(最貴的EUV 光刻機單臺售價已經超過6.3 億元,還需要排隊訂購)。

2. 分類

光刻機按照有無掩模可分為有掩模光刻機和無掩模光刻機。這兩類光刻機分別有不同的種類:無掩模光刻機分為電子束直寫光刻機、激光直寫光刻機、離子束直寫光刻機,有掩模光刻機分為接近/接觸式光刻機以及投影光刻機。

(二)光刻機行業發展歷程

1. 發展初期

上世紀60年代的光刻,掩模版是1:1尺寸緊貼在晶圓片上,而那時的晶圓也只有1英寸的大小。

因此,光刻當時并不是高科技技術。半導體公司通常自己設計工裝和工具,比如Intel開始購買并用16毫米攝像機鏡頭進行替代。只有很少幾家公司做過一點點相關設備。

60年代末,日本尼康和佳能開始進入這個領域,畢竟當時的光刻機不比照相機復雜。

70年代初,光刻機技術更多集中在如何保證十個甚至更多個掩模版精準地套刻在一起。Kasper儀器公司首先推出了接觸式對齊機并在行業內保持著幾年的領先優勢,Cobilt公司做出了自動生產線,但接觸式機臺后來被接近式機臺所淘汰,因為掩模和光刻膠多次碰到一起很容易造成污染。

1978年,GCA推出真正現代意義的自動化步進式光刻機(Stepper),分辨率比投影式高5倍達到1微米。這臺機器通俗點說把透過掩膜的大約一平方厘米的一束光照在晶圓上,曝光完一塊挪個位置再刻下一塊。由于剛開始Stepper生產效率相對不高,Perkin Elmer在后面很長一段時間仍處于主導地位。

2. 發展中期,群雄爭霸

1982年,IBM的Kanti Jain開創性的提出了“excimer laser lithography(準分子激光光刻)”,并進行了演示,現在準分子激光光刻機器(步進和掃描儀)在全球集成電路生產中得到廣泛使用。在過去的30年中,準分子激光光刻技術一直是摩爾定律持續推進的關鍵因素。使得芯片制造中的最小特征尺寸從1990年的500nm推進至2016年10nm,臺積電和三星都宣稱2018年要量產7nm產品。

光刻系統中常用的DUV準分子激光器是248nm波長的KrF和193nm波長的ArF。1980年代準分子激光光源的主要制造商是Lambda Physik(后并入Coherent, Inc.)和Lumonics。自1990年代中期以來,Cymer公司(原ASML合作伙伴,2013年并入ASML)和Gigaphoton Inc.(尼康光刻機的光源合作伙伴)已成為光刻設備制造商的準分子激光光源的主要供應商。

而EUV作為下一代技術的代表,不需要多重曝光,一次就能曝出想要的精細圖形,沒有超純水和晶圓接觸,在產品生產周期、OPC的復雜程度、工藝控制、良率等方面的優勢明顯。但是也需要繼續優化。特別是EUV的曝光方式,降低EUV掩膜版的缺陷,以及晶圓產能方面還有很大發展空間。目前市場有多款EUV機型并開始出貨,劍指7nm、5nm。

雖然EUV光刻機已經開始出貨,但由于其成本昂貴且交期長,一般的公司可能暫時用不上甚至也買不到機臺,所以現在光刻機市場主要以193nm ArF光刻機為主。

目前光刻技術的發展方向主要表現為縮短曝光光源波長、提高數值孔徑(NA)和改進曝光方式。但不管技術如何發展,產率肯定是要考量的。

(三)光刻機行業市場規模

根據北京半導體行業協會統計,2019年全球IC前道光刻機市場規模為135.20億美元,2009年至2019年復合增長率為19.19%。其中,2019 年EUV光刻機市場規模為31.00億美元,同比增長47.62%,占整體市場規模的比例22.93%。隨著EUV 刻機的銷量快速提升,其占整體市場規模的比例將有望進一步提高。

我國光科技市場的發展主要受益于我國晶圓產能的快速擴張以及設備國產化進程的加速推進。近年來,隨著國家加大半導體領域的投入,我國半導體設備采購額逐年增加。根據SEMI統計,2018年中國大陸半導體設備市場規模達到131.10億美元,同比增長59.30%,高于全球半導體設備市場規模同比增長率13.97%,中國大陸成為半導體設備市場規模增長最快的地區。此外,隨著中國大陸晶圓產能的建設和擴產,中國將成為全球晶圓產能增長的重心。這將帶動國產半導體設備的需求增長,為國產光刻機的發展提供了良好的機會。

下圖為全球IC前道光刻機市場規模(分產品類型)

來源:北京半導體行業協會、高禾投資研究中心

(四)光刻機行業產業鏈分析

光刻機行業的產業鏈分為四個部分,上游環節有光刻機核心組件以及光刻機配套設施,中游環節有設計與整機的集成,下游環節是IC前道制造以及IC的后道制造。

來源:前瞻產業研究院、高禾投資研究中心

1. 上游分析

光刻機產業鏈上游是光刻機配套設施以及核心組件的供應商。光刻機的核心組件有:工作臺、光源系統、曝光系統、浸沒系統、光柵系統以及物鏡系統。其配套設施主要有光刻膠、光刻氣體、光掩模版、缺陷檢測和涂膠顯影。

|

光刻機核心組件 |

生產企業 |

|

工作臺 |

華卓精科 |

|

光源系統 |

福晶科技、科益虹源 |

|

曝光系統 |

國科精密 |

|

浸沒系統 |

啟爾機電 |

|

物鏡系統 |

奧普光電、國望光學 |

|

光柵系統 |

上光所 |

|

光刻機配套設施 |

生產企業 |

|

光刻膠 |

南大光電、容大感光 |

|

光刻氣體 |

華特氣體、雅克科技 |

|

光掩模版 |

華潤微、菲利華 |

|

缺陷檢測 |

精測電子、東方晶源 |

|

涂膠顯影 |

芯源微 |

來源:前瞻產業研究院、高禾投資研究中心

2. 中游分析

光刻機行業的中游環節主要是負責光刻機的設計以及核心組件的整合。在國內,在行業中游的企業只有上海微電子、芯碩半導體以及影速半導體。在這三家企業之中,上海微電子是國內的龍頭企業,已經研發出了很多型號的光刻機,現在正在加大中高端光刻機的研發力度。

3. 下游分析

光刻機行業的下游環節是IC設計(前道)和IC封裝(后道)。前道Front End,指在晶圓上形成器件的工藝過程,包括擴散,注入等等。后道Back End,指將晶圓上的器件分離,封裝的工藝過程。在IC前道運用光刻機的企業主要有中芯國際和華虹電力,而在IC后道運用光科技的企業主要有長電科技和晶方科技。

二、光刻機行業驅動因素分析

(一)上游發展速度快,國家政策支持

自中美貿易摩擦以來,中國大陸大力發展半導體,集成電路產業,并成立大基金投資半導體相關公司。同時,國家出臺相關政策,積極刺激半導體產業發展。先后頒布了《國家集成電路產業發展推進綱要》、《集成電路產業“十三五” 發展規劃》等政策。各地方政府為培育增長新動能,積極搶抓集成電路新一輪發展機遇,促進地區集成電路產業實現跨越式發展,也不斷出臺相關政策支持集成電路產業的發展。

(二)長時間積累知識和技術,國產化率持續提高

全球光刻機市場主要被外資企業壟斷,但經過20多年的產學研積累,我國本土企業逐步壯大,并逐步形成自己的競爭優勢和品牌影響力。同時,受進口產品及外資企業生產產品成本高、交貨周期長等因素影響,本土企業生產的光刻機正逐步取代進口產品。目前,在光刻機及配套化學品領域,除部分技術壁壘更高的產品依賴進口產品或外資企業產品外,技術壁壘相對較低的產品已逐步被國內下游客戶認可。未來隨著本土企業供應的光刻機產品技術指標逐漸達到或超越國際水平,將憑借其成本低、交貨快、性價比突出等優勢,進一步提升本土產品的市場占有率。

(三)下游需求增加,潛在市場廣闊

光刻機作為前道工藝七大設備之首,價值含量極高,在制造設備投資額中單項占比高達23%,技術要求極高,涉及精密光學、精密運動、高精度環境控制等多項先進技術。2019年全球IC前道光刻機市場為135.20億美元,2009年至2019年復合增長率為19.19%,光是EUV光刻機市場就同比增長47.62%。

二、光刻機行業制約因素分析

(一)上游相關行業被美限制

芯片產業除了最為重要的光刻機外,還包含若干的產業鏈,而每一道產業鏈對于芯片最終的成品而言都至關重要。

據了解,光刻機、芯片的應用材料都掌握在日本、美國人手中。比如,光刻機有一種核心材料較光刻膠,幾乎被日本廠商壟斷,即便中國芯片產業鏈有企業生產出光刻機,但如果沒有光刻膠,也造不出來光刻機。

目前我國90到14nm高端芯片制造所需的ArF光刻膠完全依賴進口,并且,多國禁止ArF光刻膠技術對我國進行輸入。這顯然于我國芯片制造安全不利。此外,存儲芯片、模擬芯片也均被美國所控制。在2019年之前中國在DRAM和NAND flash存儲芯片方面幾乎為零。而目前全球前十大模擬芯片企業均是歐美企業,中國模擬芯片企業生產的模擬芯片占國內模擬芯片市場的份額只有10%左右,而且均是低端的芯片。

總而言之,僅解決光刻機問題我國的芯片企業還是不能完成自救,其他的產業鏈也需加速發展,才能擺脫美國的制衡。

(二)行業壁壘過高,國內基礎技術不過關

ASML幾乎壟斷整個光刻機行業,尤其是高端的EUV光刻機,而這家公司背后的第一、第二大股東都來自美國的資本集團。

受《瓦森納協議》限制,ASML公司不能賣給大陸能生產5nm芯片的高端光刻機,只賣中低端的光刻機,這也意味著大陸的芯片生產商,如中芯國際等晶圓廠,無法成為華為被臺積電斷供后的替補。

而中國要想發展自己的半導體產業,生產自己的高端光刻機,又是非常難的,原因在于光刻機涉及太多產業鏈。一臺極紫光EUV光刻機,其配件就高達10萬件,靠一個國家的技術儲備無法實現,必須吸收包括德國機械工藝、美國控制軟件、日本光刻膠、瑞典工業精密機床等各國拔尖技術。

三、光刻機行業發展趨勢

光刻機行業的上游發展速度很快,利好的國家政策也正在加大其上游及光刻機行業的研發和擴產力度;且若國內能自主研發光刻機并提升整個行業的國產替代率,則行業市場規模將有很大發展空間。

但是發展光刻機行業的前提是技術需要過關,該行業技術壁壘太高,且長期被荷蘭ASML公司壟斷。中國如果要發展整個行業,需要先將技術基礎打扎實。以華為為例,臺積電將在2020年9月14日前停止向華為提供芯片,這意味著華為將需要一個大陸的像中芯這樣的芯片廠商作為后補,而華為所需要的芯片規格是目前國內芯片廠商做不出來的。因此,攻破技術壁壘目前成為發展整個行業先決條件。

四、光刻機行業政策分析

作為關系國民經濟和社會發展的基礎性、先導性和戰略性產業,集成電路行業得到了國家的持續關注,政府先后出臺一系列針對集成電路行業的法律法規和產業政策,大力推動行業快速發展。

來源:高禾投資研究中心

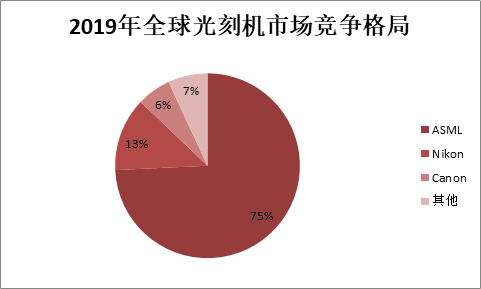

六、光刻機行業市場競爭格局

光刻機的主要生產商包括荷蘭 ASML、日本尼康、日本佳能和上海微電子。其中,ASML 獨占了 70%以上的市場份額。

來源:SEMI,高禾投資研究中心

可以看到,高端光刻機行業的龍頭是ASML,尤其是在EUV光刻機和ArFi的銷量上面占領了極大優勢。Nikon主要銷售的是中低端的光刻機,Canon主要銷售的是低端光刻機。從數量上來看,ASML的銷量最好,市場占比75%,Canon的市場占比為13%,Nikon的市場占比為6%。

下圖為2019年按銷量統計的各類光刻機市場競爭格局

來源:各公司公告、高禾投資研究中心

七、光刻機行業主要玩家

1. 阿斯麥(ASML.NASDAQ)

(1)公司概況

荷蘭ASML公司 (全稱:AdvancedSemiconductor Material Lithography,目前該全稱已經不作為公司標識使用,公司的注冊標識為ASML Holding N.V)是全球領先的半導體行業光刻系統供應商,公司負責制造對于生產集成電路或芯片極為關鍵的復雜機器。ASML公司設計、開發、集成、銷售先進的系統,其服務的客戶為全球主要的半導體制造商,打造在電力電子、通信和信息技術產品中廣泛應用的芯片。ASML公司總部位于荷蘭的Veldhoven市。生產基地和研發設施則位于康涅狄格州、加州、臺灣和荷蘭。科技發展中心及訓練設施位于日本、韓國、荷蘭、臺灣和美國。總體而言,ASML公司在16個國家擁有超過70個分支機構。

(2)主要產品

荷蘭ASML公司的主要產品為各級別的光刻機,2019年阿斯麥銷售了229臺光刻機,其中占比最大的是ArFi光刻機,且市場占比高達88%;其次是KrF光刻機,市場占比高達71%。值得注意的是,ASML公司的EUV光刻機的市場占比達到了100%,完全壟斷了整個市場。

(3)核心競爭力

阿斯麥永遠全球最領先的光刻機技術,三星電子、英特爾等也采購了ASML的極紫外光刻機設備。ASML服務的客戶為全球主要的半導體制造商,打造在電力電子、通信和信息技術產品中廣泛應用的芯片。ASML公司總部位于荷蘭的Veldhoven市。生產基地和研發設施則位于康涅狄格州、加州、中國臺灣和荷蘭。科技發展中心及訓練設施位于日本、韓國、荷蘭、中國臺灣和美國。

2. 上海微電子(未上市)

(1)公司概況

上海微電子裝備(集團)股份有限公司(以下簡稱“SMEE”)主要致力于半導體裝備、泛半導體裝備、高端智能裝備的開發、設計、制造、銷售及技術服務。公司設備廣泛應用于集成電路前道、先進封裝、FPD面板、MEMS、LED、Power Devices等制造領域。

SMEE致力于以極致服務,造高端產品,創卓越價值,全天候、全方位、全身心地為顧客提供優質產品和技術服務。

SMEE已通過ISO27001信息安全、ISO9001質量管理和ISO14001環境管理等體系的國際認證,力求為客戶提供持續、穩定、高品質的產品和服務,并履行一個優秀的高科技企業的社會責任。

SMEE已通過GB/T29490企業知識產權管理規范認證,先后被評為“上海市專利工作和知識產權示范企業”、“國家級知識產權示范企業”、“國家企業技術中心”。

(2)主要產品

SMEE主要產品為各種型號光刻機,主要用于IC前道制造和IC后道封裝。

來源:SMEE官網、高禾投資研究中心

(3)核心競爭力

SMEE作為國內最領先的光刻機研發企業,有非常多的光刻工藝人才,在產業鏈還未成熟的國內光刻機行業中,人才優勢是主要核心競爭力。作為芯片行業的上游,目前國內還未出現能制造出能滿足芯片行業需求的企業,而有著眾多光刻工藝人才的SMEE,自然而然就成為最有競爭優勢的企業。

根據日前的報道,中國已經突破22nm的技術限制,并且中國還成功研發出了22nm的光刻機,而這也就意味著國產光刻機迎來了新突破。中國自主研發的北斗三號芯片,已經正式突破了22nm的技術限制,同時相配套的上海微電子也已經在光刻機上取得重大突破,成功研發出了22nm光科技設備,這意味著國產光刻機的水平將會得到巨大的提升,不再停留在90nm的技術瓶頸。

責任編輯:王永生

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)