感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

來源:郭磊宏觀茶座

廣發證券首席宏觀分析師 郭磊 博士

11月23日于北京昆泰酒店

兩年前我提出“工程師紅利”,現在工程師紅利已是資產定價的明線索之一。又到年末,在這里分享一下我對于2020年一些經濟新線索的理解。

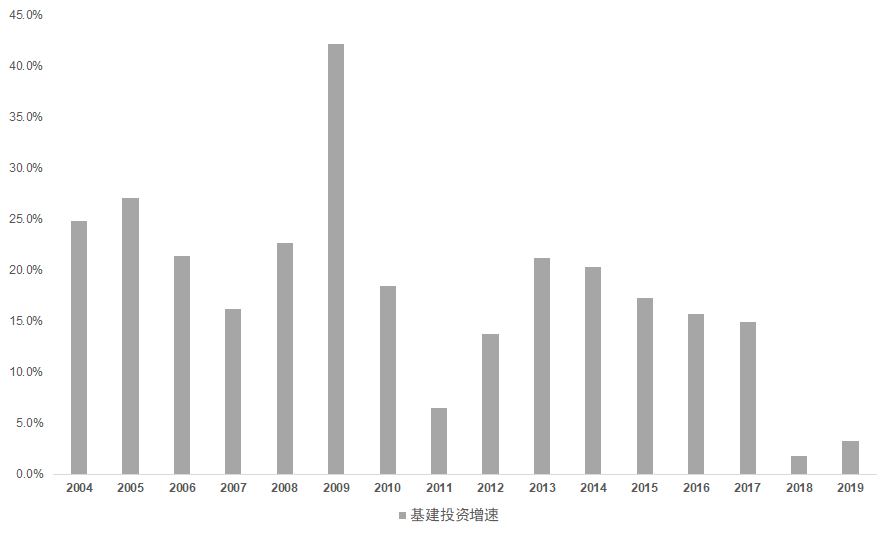

大家看下這張圖,這是中國歷年基建增速。2018年前的14年里基建年均復合增長率接近20%,2018年變成了1%,今年也只有3%多點。簡單說就是從高速變成了超低速。是基建的趨勢增長率已經下到低個位數增長么?也不是,今年三季度的時候統計局說中國人均基建存量只相當于發達國家的20%到30%。那么就是過去兩年在我們建立債務約束機制的過程中,基建出現了一場小的硬著陸。目前這個增速不代表合理值與合意值。

很多人可能都會疑惑另一個問題:基建投資有效率么?其實效率包括狹義的效率和廣義的效率。比如廣州和深圳之間高鐵,都市圈內幾千萬人受益,但這個收益不會表現在高鐵項目本身的投資回報率里面,因為高鐵是公共品,不能自由定價,它帶來的收益主要表現為“外部性”,效率外溢給了其他環節。過去10年,中國建了全世界三分之二的高鐵,40%的高速公路,這大幅提升了我們的產業鏈效率,減輕了經濟的二元化。這兩點對于以“全產業鏈”為特征、搭建從沿海到內陸省份“雁行模式”的中國經濟來說是非常重要的。

有一個網站叫Highestbridges,它的主要內容就是統計全球最高的橋,這些橋基本上六到七成都在中國,其中又大部分都在貴州。前段時間,世界銀行前行長金墉在外灘金融峰會有個演講,他說他去貴州考察,發現只要是能提供交通、能源、寬帶,即使是貴州這樣發展相對落后的一個省,也是到處都可以做電子商務,他感慨說基礎設施建設創造了巨大的普惠性機會。

當然,即使是這種普惠性機會,也是有成本的,所以需要建立起債務約束機制,我們需要不斷優化融資機制、債務機制,有了約束機制后,大雙位數的增速再難見到;但另一方面,我們要推動都市圈化,要建一小時通勤圈,我們還有大量的短板基建、民生基建、新基建,維持一定程度的有效基建密度依然是非常必要的。

實際上今年為推動基建增速修復,政策先后有三輪出手,第一輪是在年初的時候,財政節奏前移,財政投放達過去七年以來最快;第二輪是在6月份,我們推出了專項債新政,專項債可以有條件用于資本金。其中適用于專項債新政的重大項目標準9月份又有新的拓寬;第三輪是11月份的完善固定資產投資項目資本金制度。

目前我們看到基建項目開工回升的跡象已經上來,但是投資增速還沒起來;明年初新的專項債額度落地會推動一輪加碼。我估計基建投資增速在未來幾個季度內將逐步修復,逐漸靠近名義GDP的增速。

大家知道,目前通脹依然在走高,未來至少三個季度的時間,CPI都有較大概率在3以上。這意味著貨幣政策會一定程度受到掣肘,這種背景下,“穩貨幣、寬財政”的組合估計會成為政策的現實選擇,估計也會是2020年政策的開年特征,并很可能貫穿上半年。

這會影響到經濟中的另外一個重要變量,制造業投資,它目前仍在低位。中國這樣的國家,名義增長在7%以上,制造業投資只有2%點多,這肯定是不合理的。2019年我們推動了較大規模的減稅,有效釋放了制造業盈利空間,但并沒有完全帶起制造業投資,一則是因為基建這樣一個傳統的地方經濟發動機在減速;二則因為經濟在去庫存周期,基建會逆周期,但制造業尤其民營制造業部門投資不會逆周期,邊際投資傾向在經濟下行期不會抬升。而目前庫存已經到了一個底部區域,數據顯示中游一些重要的行業目前庫存都已大致見底。明年隨著基建的擴張,制造業可能會出現一輪或強或弱的補庫存。每一輪庫存見底前都會有利率反彈、工業品價格反彈,以及進口回升,目前似乎有初步跡象顯示歷史會重現。

宏觀面的線索繁多,時間有限,很難去逐一描述。關于2020年,我們在這里著重提示的是兩個相對更有確定性的線索:一是基建的修復,二是制造業的補庫存。它們會對股票和債券資產帶來廣泛影響。

謝謝大家。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)