文/新浪財經意見領袖專欄作家 任澤平、羅志恒、馬家進

事件

中國11月CPI同比4.5%,預期4.3%,前值3.8%;PPI同比-1.4%,預期-1.4%,前值-1.6%。

解讀

1 拿掉豬以后都是通縮,不能為了一頭豬犧牲整個國民經濟:豬價繼續推高CPI,翹尾因素拉動PPI同比降幅收窄但環比負增長,通縮壓力加大

11月物價數據的主要特點有:

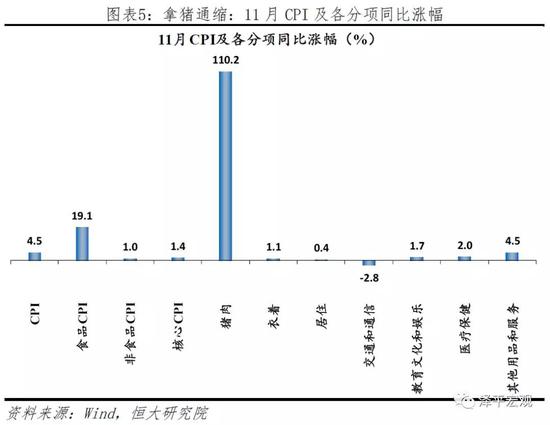

1)11月CPI同比上漲4.5%,較10月上升0.7個百分點,創2012年1月以來新高,主要推動力仍是食品尤其是豬肉價格的大幅上漲。11月食品煙酒類價格同比上漲13.9%,影響CPI上漲約4.1個百分點。畜肉類價格同比上漲74.5%,影響CPI上漲約3.27個百分點;其中豬肉價格同比上漲110.2%,影響CPI上漲約2.64個百分點;牛肉、羊肉、雞肉、鴨肉和雞蛋價格受消費旺季及替代需求影響,同比上漲11.8%-25.7%。

環保限養擴大化一刀切、非洲豬瘟疫情擴散、規模化養殖替代中小養殖戶、新一輪豬周期內生上漲動力等因素共同導致了本輪超級豬周期。由于促進生豬生產政策落地和生豬生長等均需時間,預計2020年下半年豬肉價格才能迎來向下拐點。受翹尾因素和豬肉價格影響,2020年上半年CPI同比仍將處于高位,下半年伴隨豬肉產能恢復價格下降及基數抬高而回落。

本輪CPI通脹是超級豬周期引發的結構性通脹,主要是以豬肉為代表的食品價格飆升所致,非食品價格和核心CPI同比增速持續下滑。11月食品價格同比上漲19.1%,較10月上升3.6個百分點;非食品價格同比上漲1.0%,較10月微升0.1個百分點。剔除食品和能源的核心CPI同比上漲1.4%,較10月下降0.1個百分點,2019全年持續下滑。

2)11月PPI同比下降1.4%,較10月降幅收窄0.2個百分點,主要是因為翹尾因素由-1.2%回升至-1.0%。但環比由10月的0.1%降至-0.1%,價格絕對水平下降,通縮壓力加大。受翹尾因素影響,12月PPI將繼續回升,但考慮到內外需疲軟,2020年通縮風險較大。消費、投資、出口三駕馬車疲軟,總需求不足,經濟下行壓力加大。貨幣政策和財政政策若不進行有效對沖,加強逆周期調節,通縮和企業盈利壓力將進一步加大。

分行業來看,有色金屬礦采選業、石油、煤炭及其他燃料加工業、化學原料和化學制品制造業、化學纖維制造業、黑色金屬礦采選業、煤炭開采和洗選業、石油和天然氣開采業11月環比漲幅較10月顯著下降;而受冬季取暖和基建投資回升拉動,燃氣生產和供應業、水泥為代表的非金屬礦物制品業、電力、熱力的生產和供應業環比漲幅略有擴大。

3)我們早在8月CPI同比只有2.8%時便前瞻性地預見到本輪超級豬周期對通脹的結構性沖擊,旗幟鮮明地提出“拿掉豬以后都是通縮”、“不是通脹,是通縮”、“該降息了”、“不能為了一頭豬犧牲整個國民經濟”等觀點,均被一一驗證。美國1970年代的“滯脹”屬于全面通脹,而當前中國的結構性通脹主要是因為非洲豬瘟和環保限產等供給側沖擊造成的豬肉價格暴漲,非食品價格、核心CPI和PPI同比增速均持續下滑。

貨幣政策不應受豬肉價格的干擾和掣肘,要實事求是,而非刻舟求劍。由于食品和能源價格容易受到供給側沖擊,波動頻率和幅度較大,因此美聯儲在研判經濟形勢和制定貨幣政策時所關注的通脹指標為剔除食品和能源的核心PCE。總量性的貨幣政策僅適用于需求管理,對供給側沖擊造成的物價擾動作用有限,若過度關注食品和能源價格波動,反而會對經濟造成不利影響。

當前應更關注通縮而非通脹風險,豬肉價格不應掣肘貨幣政策,應通過降準降息解決總需求不足、PPI下行、實際利率上升問題,通過通脹預期管理、財政定向補貼、增加生豬供應等解決CPI上行對低收入人群產生的負面影響。不要把正常降準降息的宏觀逆周期調節簡單等同于大水漫灌,該降準降準,該降息降息,通過小幅、高頻、改革的方式降息,引導實際利率下行;疏通利率傳導機制,改善流動性分層,提高民營企業和中小微企業在貸款中的比重。

4)2020年政策建議:用改革的辦法穩增長,財政優于貨幣

當前宏觀政策選擇,財政優于貨幣,貨幣優于匯率。

建議2020年財政政策更積極,平衡財政轉向功能財政,上調赤字率和專項債發行規模,支持減稅和基建。

1. 適當擴大赤字,赤字率突破3%,赤字總額3萬億,為減稅降費和增加基建支出騰出空間。增加中央赤字,增加對地方的轉移支付。

2. 增加專項債額度,建議從2019年的2.15萬億上調至3萬億。盡快修改地方債務終身追責,允許人口流入的都市圈和區域中心城市進行適度超前的基礎設施投資。

3. 優化減稅降費方式,從當前主要針對增值稅的減稅格局轉為降低社保繳費率和企業所得稅稅率,提升企業獲得感。

4. 增加國有資產利潤上繳比例,避免稅收增速下行導致“亂收費”等惡化營商環境行為。

5. 削減民生社保之外的開支,精簡機構人員,優化支出結構,提高財政支出效率。

6. 改革財政體制,給地方放權,穩定增值稅中央和地方五五分成,落實消費稅逐步下劃地方。

建議2020年貨幣政策進行正常的逆周期調節,不大水漫灌,該降息降息,通過小幅、高頻、改革方式降息,引導實際利率下行。疏通利率的傳導機制,改善流動性分層,消除所有制歧視,糾偏房地產融資過緊,對剛需和改善型需求給予重點保障,從寬貨幣轉向寬信用。

建議2020年房地產政策從過度收緊回歸中性穩定,中央的定調是“三穩”,不是“三松”也不是“三緊”。老成謀國是時間換空間,一方面要防止貨幣放水刺激資產泡沫,另一方面也要防止過度收緊主動刺破引發重大金融風險。過度遏制房地產合理的融資不僅加重經濟下滑,而且加重經濟金融風險。房地產一半是金融,一半是實體經濟,是制造業,帶動的上下游產業鏈條較長,有必要推動改革更多地發揮其實體經濟的功能,回歸居住屬性和制造業屬性。不要從一個極端走向另一個極端,從放水刺激到過度收緊。穩地價、穩房價、穩預期,利用時間窗口推動住房制度改革和長效機制,關鍵是金融穩定和人地掛鉤,促進房地產市場平穩健康發展。

建議2020年供給側改革因地制宜實事求是,糾偏部分地方部分部門一刀切運動式做法。2016年以來,供給側改革、三大攻堅戰成效顯著,對外開放水平明顯提高,營商環境大幅改善,政令暢通。供給側改革的大方向是對的,成績是主要的,但改革方式需完善,部分領域改革不徹底,需要更好地把握好政策的“度”,防止運動式、一刀切,誤傷民營和中小企業。

5)近期經濟形勢走勢和央行貨幣政策操作再度驗證了我們的前瞻性判斷。6月份數據出來以后,市場一片“經濟企穩”“企穩回升”“超預期”的聲音,我們發布震撼全市場的報告《充分估計當前經濟金融形勢的嚴峻性——全面解讀6月經濟金融數據》(7月21日):近期的先行指標紛紛下滑,比如房地產銷售、土地購置和資金來源回落,PMI訂單和PMI出口訂單下滑,一系列房地產融資收緊政策密集出臺,而且經濟金融結構正在趨于惡化。隨后7月份經濟金融數據全面回落。

7月份數據公布以后,市場仍然沉浸在“降息降準就是大水漫灌”的錯誤認識中(混淆了貨幣政策正常逆周期調節和貨幣超發的關系)。我們再度前瞻性提出《該降息了!——全面解讀7月經濟金融數據》(8月15日):當前經濟下行壓力加大,全球降息潮,匯率破“7”,核心CPI保持穩定,PPI負增長通縮企業實際利率上升,表明貨幣寬松的空間已經打開。在《金融形勢嚴峻,何時降息降準?——點評7月金融數據》(8月13日)中我們認為:7月社融、信貸、M2數據全面回落,寬貨幣到寬信用政策效果較差,原因無非是企業實際利率并未下降、流動性投放渠道收窄、資產價格低迷難以起到抵押放大器效應,社融領先實體經濟和投資,意味著下半年到明年上半年經濟下行壓力較大。隨后8月17日央行通過LPR改革市場化降息,9月6日宣布全面降準+定向降準,國務院強調加大逆周期調節力度(參考:8月18日《“降息”來了!——解讀央行改革完善LPR形成機制》、9月7日《全面解讀降準對經濟、股市、債市、房市影響及展望》)。

9月CPI“破3”后,市場普遍認為今年央行不會降息,部分觀點甚至提出央行會加息對抗通脹。我們堅持認為《不是通脹,是通縮!——點評9月物價數據》(10月16日):豬肉價格運行的主要邏輯是豬周期自身,貨幣政策對豬周期和豬肉價格通常難以起到明顯作用,無需擔心貨幣政策寬松導致的豬價上漲,解決豬價上漲不是貨幣政策的問題,而是豬周期的豬肉供給問題;當前貨幣政策關注的重點應該是防止總需求過快下滑影響宏觀經濟穩定,不能因為一頭豬制約財政貨幣政策穩增長,不能因為一頭豬犧牲整個國民經濟。在《邁向“5”時代——全面解讀9月經濟金融數據》(10月18日),我們再度強調:“當前,降息的時機已經成熟。”隨后人民銀行于11月5日調降MLF利率,驗證了我們的前瞻性判斷。

6)我們為什么觀點鮮明?因為我們追求客觀、專業、實戰、接地氣,敢于面對現實、成功和失敗,不斷進化學習。不坐而論道,不模棱兩可,更不以貶低別人來抬高自己。放眼過往,沒有敵人,只有師友。相由心生,修身修心。以夢為馬,不負韶華。

做了20多年宏觀經濟形勢分析,深感沒人可以阻止趨勢的力量,對市場多一些敬畏,對研究多一些客觀專業精神。越大氣越成功,越努力越幸運。

知我者謂我心憂,不知者謂我何求。

我們都深愛這片土地,深愛這個國家,多一些建設性,少一些抱怨。即使遇到再大的困難,也要相信未來!相信夢想的力量!

2 豬肉價格飆漲推動CPI同比破“4”,拿掉豬以后都是通縮

11月CPI同比上漲4.5%,繼10月大幅跳升0.8個百分點后再度跳升0.7個百分點,創2012年1月以來新高,主要推動力仍是食品尤其是豬肉價格的大幅上漲。11月食品煙酒類價格同比上漲13.9%,影響CPI上漲約4.10個百分點。畜肉類價格同比上漲74.5%,影響CPI上漲約3.27個百分點;其中豬肉價格同比上漲110.2%,影響CPI上漲約2.64個百分點;牛肉、羊肉、雞肉、鴨肉和雞蛋價格受消費旺季及替代需求影響,同比上漲11.8%-25.7%。

11月CPI環比上漲0.4%,較10月回落0.5個百分點,主要由于豬肉供應緊張狀況有所緩解,價格環比上漲3.8%,較10月回落16.3個百分點。受生豬存欄環比回升、凍豬肉上市量增加、豬肉進口增長等因素影響,11月豬肉價格出現短暫回落,但月度均價仍高于10月,11月22個省市豬價均價環比7.3%,較10月環比下降18個百分點。由于生豬產能短期內無法快速恢復,元旦、春節等節日臨近,需求上升,12月和明年1月豬肉價格將再度上漲。

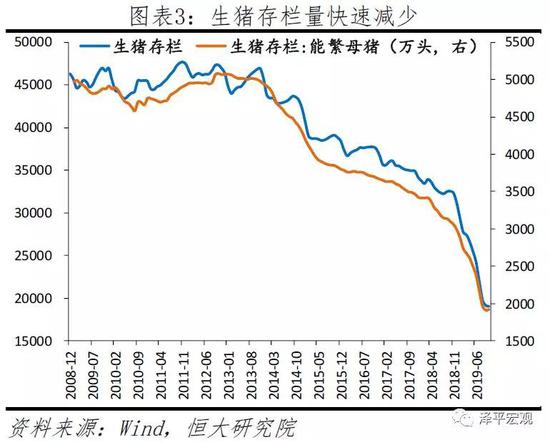

環保限養擴大化一刀切、非洲豬瘟疫情擴散、規模化養殖替代中小養殖戶、新一輪豬周期內生上漲動力等因素共同導致了本輪超級豬周期。豬肉供給嚴重短缺,生豬存欄量由年初的近3億頭快速減少至如今的不到2億頭,能繁母豬存欄量的快速減少更是限制了未來產能的提高。豬肉價格和豬糧比價迅猛攀升,遠超歷史峰值。由于促進生豬生產政策落地和生豬生長等均需時間,預計2020年下半年豬肉價格才能迎來拐點。受翹尾因素和豬肉價格影響,2020年上半年CPI同比仍將處于高位,下半年伴隨豬肉產能恢復價格下降及基數抬高而回落。

本輪CPI通脹是超級豬周期引發的結構性通脹,主要由以豬肉為代表的食品價格飆升所致,非食品價格和核心CPI同比增速持續下滑。11月食品價格同比上漲19.1%,較10月上升3.6個百分點;非食品價格同比上漲1.0%,較10月微升0.1個百分點。剔除食品和能源的核心CPI同比上漲1.4%,較10月下降0.1個百分點,2019全年持續下滑。

3 PPI同比受翹尾因素影響降幅小幅收窄,環比由漲轉跌通縮壓力仍大

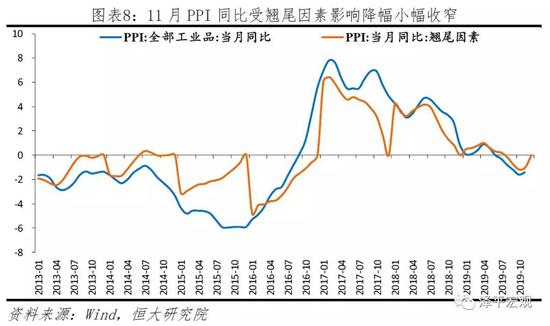

11月PPI同比下降1.4%,降幅較10月縮窄0.2個百分點,主要是因為翹尾因素由-1.2%回升至-1.0%。但環比由10月的0.1%降至-0.1%,價格絕對水平下降,通縮壓力加大。

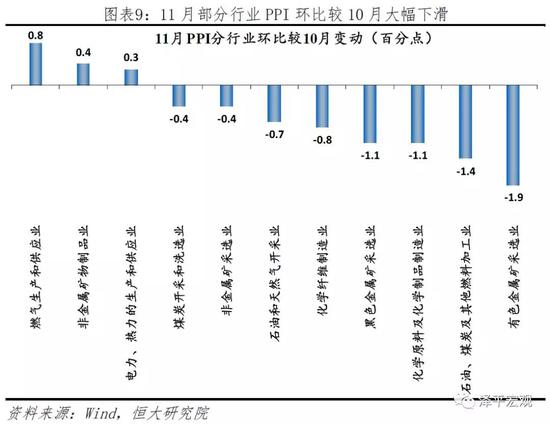

分行業來看,環比由漲轉跌的有有色金屬礦采選業,下降1.6%;石油、煤炭及其他燃料加工業,下降1.0%;化學原料和化學制品制造業,下降1.0%。降幅擴大的有化學纖維制造業,下降1.9%,擴大0.8個百分點;黑色金屬礦采選業,下降1.6%,擴大1.1個百分點;煤炭開采和洗選業,下降0.5%,擴大0.4個百分點。此外,石油和天然氣開采業價格上漲0.1%,漲幅比上月回落0.7個百分點。

受冬季取暖和基建投資回升拉動,11月燃氣生產和供應業環比漲幅較10月擴大0.8個百分點;水泥為代表的非金屬礦物制品業擴大0.4個百分點;電力、熱力的生產和供應業擴大0.3個百分點。

受翹尾因素影響,12月PPI將繼續回升,但考慮到內外需疲軟,2020年通縮風險較大。消費、投資、出口三駕馬車疲軟,總需求不足,經濟下行壓力加大。第一,消費受居民收入增速放緩和高杠桿率抑制。經濟增速逐年下行,居民收入增速放緩,預算約束收緊,消費謹慎;居民部門杠桿率較高,債務負擔和利息支出壓力較大,同時消費性貸款增速放緩,超前消費受到抑制。第二,投資不振,基建反彈弱,制造業投資低迷,房地產投資緩慢下行。基建投資受地方政府財力不足和嚴控隱性債務制約;制造業投資受出口下行、利潤下滑、中長期貸款占比偏低影響;房地產投資受融資和監管政策收緊、銷售降溫、土地購置負增長影響,未來將緩慢下行。第三,出口受全球經濟周期下行疊加中美貿易摩擦沖擊負增長。全球經濟周期下行,出口訂單減少;中美貿易摩擦升級,部分訂單和產業鏈轉移。貨幣政策和財政政策若不進行有效對沖,加強逆周期調節,通縮壓力將進一步加大。

4 豬肉價格不應掣肘貨幣政策,不要把正常降準降息的宏觀逆周期調節簡單等同于大水漫灌

我們早在8月CPI同比只有2.8%時便前瞻性地預見到本輪超級豬周期對通脹的結構性沖擊,旗幟鮮明地提出“拿掉豬以后都是通縮”、“不是通脹,是通縮”、“該降息了”等觀點,均被一一驗證。我們追求客觀、專業、實戰、接地氣,觀點鮮明,敢于面對現實、成功和失敗,不斷進化學習。不坐而論道,不模棱兩可,更不以貶低別人來抬高自己。放眼過往,沒有敵人,只有師友。相由心生,修身修心。用夢想照亮未來,用毅力穿越周期。

我們剛提出“拿掉豬以外都是通縮”時,市場充滿非議,甚至有人調侃說美國1970年代的“滯脹”也是“拿掉石油以外都是通縮”。然而這是不客觀的,“滯脹”時期除了油價高企以外,核心CPI同比同樣高達兩位數,屬于全面通脹。而當前中國的結構性通脹主要是因為非洲豬瘟和環保限產等供給側沖擊造成的豬肉價格暴漲,非食品價格、核心CPI和PPI同比增速均持續下滑。

貨幣政策不應受豬肉價格的干擾和掣肘,要實事求是,而非刻舟求劍。由于食品和能源價格容易受到供給側沖擊,波動頻率和幅度較大,因此美聯儲在研判經濟形勢和制定貨幣政策時所關注的通脹指標為剔除食品和能源的核心PCE。總量性的貨幣政策僅適用于需求管理,對供給側沖擊造成的物價擾動作用有限,若過度關注食品和能源價格波動,反而會對經濟造成不利影響。

當前應更關注通縮而非通脹風險,豬肉價格不應掣肘貨幣政策,應通過降準降息解決總需求不足、PPI下行、實際利率上升問題,通過通脹預期管理、財政定向補貼、增加生豬供應等解決CPI上行對低收入人群產生的負面影響。在做好市場溝通和預期引導的情況下,央行適度降準降息是合適且必要的。不要把正常降準降息的宏觀逆周期調節簡單等同于大水漫灌,該降準降準,該降息降息,通過小幅、高頻、改革的方式降息,引導實際利率下行;疏通利率傳導機制,改善流動性分層,提高民營企業和中小微企業在貸款中的比重。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。