文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 王涵 陳嬌 段超

豬價(jià)回落符合基本面,但權(quán)重大幅上升仍給明年通脹帶來擾動(dòng)。

我們估測(cè)了豬肉消費(fèi)的價(jià)格彈性,從基本面來看,10月末豬價(jià)大幅上漲的確對(duì)豬肉基本面有所透支,11月初豬價(jià)回歸更均衡的價(jià)格,符合供需關(guān)系。近期豬價(jià)回落后,市場(chǎng)對(duì)通脹擔(dān)憂有所減弱,但CPI豬價(jià)的權(quán)重上升和供需變化仍然可能給明年通脹帶來擾動(dòng)。

產(chǎn)能VS博弈:明年豬價(jià)的兩大核心矛盾。

中期產(chǎn)能恢復(fù),明年中秋前或是供需拐點(diǎn)(假設(shè)沒有二次疫情)。

短期看博弈,雖然春節(jié)是豬肉需求旺季,豬價(jià)仍存在反復(fù)可能。

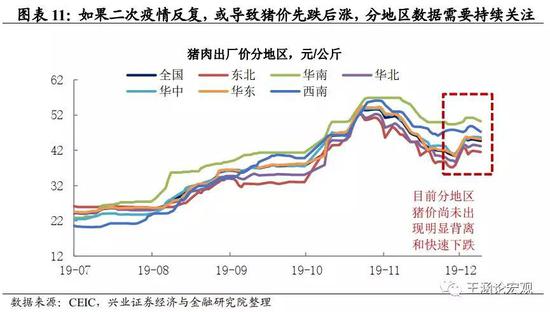

如果二次疫情出現(xiàn)反復(fù),按今年節(jié)奏,豬價(jià)或?qū)⑾鹊鬂q。

近期CPI豬肉權(quán)重大幅變化,是統(tǒng)計(jì)局故意調(diào)權(quán)重嗎?從歷史數(shù)據(jù)來看,豬肉CPI權(quán)重通常與豬價(jià)呈反比,即往年豬價(jià)上漲較快的時(shí)候通常豬肉權(quán)重較低,豬價(jià)變化對(duì)CPI的拉動(dòng)效應(yīng)減弱。但今年伴隨豬價(jià)上漲豬肉權(quán)重反而快速上升,豬肉環(huán)比權(quán)重甚至超過4%,拉動(dòng)CPI超市場(chǎng)預(yù)期上升。但這并非統(tǒng)計(jì)局主動(dòng)調(diào)整,而是由我國CPI的編制采用鏈?zhǔn)嚼现笖?shù)所致。以鏈?zhǔn)嚼现笖?shù)編制CPI是國際慣例,但在商品價(jià)格大幅變化時(shí)容易高估通脹。

豬肉權(quán)重大幅上升,或致明年CPI“快漲快跌”。今年以來,伴隨著豬價(jià)的大幅上漲,豬肉消費(fèi)量出現(xiàn)明顯下降,但CPI鏈?zhǔn)嚼焦饺怨潭ɑ诘呢i肉消費(fèi)量不變,其實(shí)高估了通脹水平,這一問題在宏觀教科書里也常受到質(zhì)疑。鏈?zhǔn)嚼焦椒▌t下,豬肉權(quán)重的大幅抬升或致明年CPI“快漲快跌”,即在上升時(shí)拉動(dòng)較大,而在明年下半年價(jià)格回落時(shí)也會(huì)有更明顯的拖累。

近期PPI也將回升,或放大通脹感受。隨著油價(jià)基數(shù)的消退,未來幾個(gè)月PPI價(jià)格大概率將明顯回升,疊加近期逆周期調(diào)節(jié)的加力,可能放大通脹感受。這樣的結(jié)構(gòu)性通脹雖不會(huì)影響貨幣政策的方向,但大幅偏離仍可能影響市場(chǎng)預(yù)期。待結(jié)構(gòu)性通脹壓力緩解后,可能是債市或股市更具確定的配置時(shí)機(jī)。

風(fēng)險(xiǎn)提示:統(tǒng)計(jì)方法可能調(diào)整、宏觀經(jīng)濟(jì)、貿(mào)易摩擦趨勢(shì)超預(yù)期變化

正文

Evidence&Analysis

豬價(jià)回落,明年通脹還是一個(gè)擾動(dòng)因素嗎?

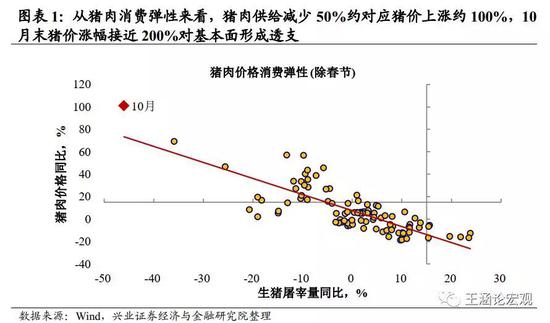

10月底豬價(jià)的快速上漲的確有些脫離基本面。10月中下旬,豬肉價(jià)格快速上漲,至10月底,生豬價(jià)格同比一度上漲至197%,農(nóng)業(yè)部豬肉平均批發(fā)價(jià)同比上漲170%,漲幅過快可能對(duì)基本面存在透支。從歷史規(guī)律來看,如果我們利用生豬屠宰量(與真實(shí)需求存在誤差,但可能是最適合的代理變量)和豬肉價(jià)格的變化來擬合豬肉的消費(fèi)彈性,中國豬肉的消費(fèi)彈性指向生豬屠宰量同比下降50%對(duì)應(yīng)豬肉價(jià)格同比約上升100%。這意味著10月末高頻價(jià)格同比上漲幅度接近200%似乎超過均衡供需的價(jià)格漲幅,對(duì)基本面或有一定透支。因此豬價(jià)在11月初的連續(xù)回降,似乎逐漸回歸更均衡的價(jià)格漲幅。

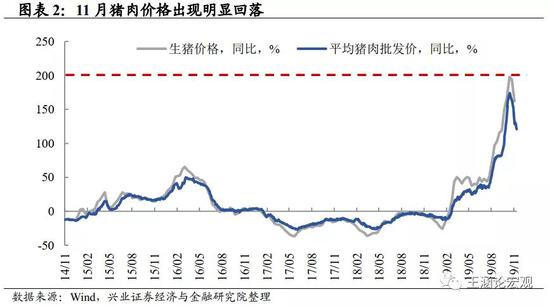

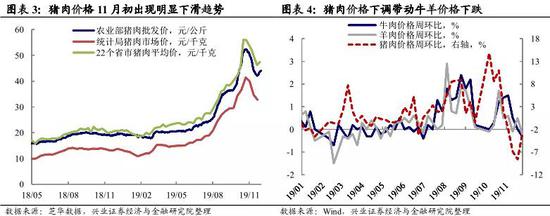

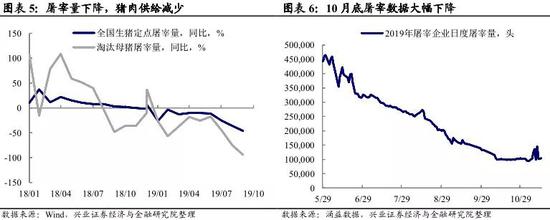

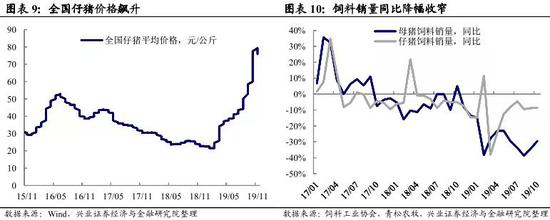

11月以來豬價(jià)下跌帶動(dòng)肉品價(jià)格回落,但近期有所企穩(wěn)。從近期高頻數(shù)據(jù)來看,截至11月29日,農(nóng)業(yè)部豬肉平均批發(fā)價(jià)已降至42.06元/公斤,統(tǒng)計(jì)局生豬價(jià)格降至34.6元/千克。豬價(jià)的下跌,帶動(dòng)其他肉品價(jià)格上漲也有所放緩,牛羊價(jià)格周環(huán)比增速皆出現(xiàn)明顯下滑,市場(chǎng)對(duì)前期由于豬價(jià)上漲而拉高的CPI擔(dān)憂有所減弱。從供給端而言,政府出臺(tái)一系列舉措穩(wěn)定豬肉供給。9月中央開展了1萬噸凍豬肉的投放工作,各地方儲(chǔ)備豬肉也進(jìn)行了投放,并且部分地區(qū)對(duì)種豬場(chǎng)給予了生產(chǎn)救助和補(bǔ)貼。同時(shí),豬肉價(jià)格高企終端消費(fèi)下降明顯,屠宰企業(yè)謹(jǐn)慎,屠宰量明顯降低。而豬肉價(jià)格的下跌近期有所企穩(wěn),豬價(jià)出現(xiàn)小幅回升,截至12月6日,22個(gè)省市豬肉平均價(jià)格為47.43元/千克,農(nóng)業(yè)部豬肉批發(fā)價(jià)為44.08元/公斤。

產(chǎn)能VS博弈:明年豬價(jià)的兩大主要矛盾

明年通脹的擾動(dòng)項(xiàng)仍是豬價(jià)。當(dāng)前豬價(jià)的兩個(gè)主要矛盾,一是產(chǎn)能,二是博弈。生豬產(chǎn)能目前已開始恢復(fù),供需拐點(diǎn)可能在明年中秋附近。短期價(jià)格由于博弈“投機(jī)盤”的存在,實(shí)際供需缺口最大時(shí)點(diǎn)可能就在10月底,春節(jié)前豬價(jià)可能存在反復(fù),但未必超過10月底高點(diǎn)。同時(shí),仍應(yīng)關(guān)注豬肉對(duì)其他產(chǎn)品的傳導(dǎo)效應(yīng)。

第一個(gè)矛盾:中長(zhǎng)期看產(chǎn)能恢復(fù)。生豬產(chǎn)能現(xiàn)在開始恢復(fù),供需拐點(diǎn)可能在明年中秋附近,如果沒有二次疫情,則豬價(jià)將進(jìn)入回落趨勢(shì)。

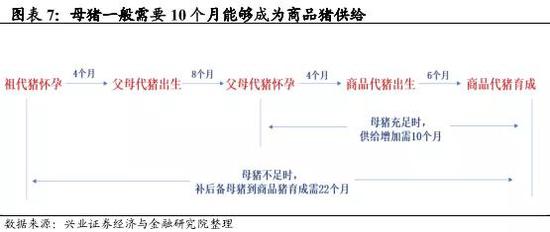

豬肉產(chǎn)能有所企穩(wěn),明年中秋前可能是供需拐點(diǎn)。根據(jù)農(nóng)業(yè)農(nóng)村部新聞發(fā)布會(huì),前置指標(biāo)能繁母豬存欄量環(huán)比在10月剛剛轉(zhuǎn)正,生豬存欄跌幅也有所縮窄,說明產(chǎn)能逐步企穩(wěn)。本輪周期的產(chǎn)能增加是由三元母豬轉(zhuǎn)能繁母驅(qū)動(dòng)的。三元母豬如果不送屠宰,而是繼續(xù)養(yǎng)2個(gè)月(至母豬8月齡)即可配種,計(jì)入能繁統(tǒng)計(jì)數(shù)據(jù),懷孕需4個(gè)月,生產(chǎn)后再繼續(xù)養(yǎng)殖6個(gè)月再送屠宰。合計(jì)共1年,即可有大量商品豬供應(yīng)。目前行業(yè)皆在積極復(fù)產(chǎn),假如未有二次疫情發(fā)生,根據(jù)能繁母豬的養(yǎng)殖周期,對(duì)應(yīng)在明年中秋節(jié)前豬肉能恢復(fù)正常供應(yīng),此時(shí)為豬肉的供需拐點(diǎn),豬價(jià)可能會(huì)出現(xiàn)趨勢(shì)性下跌。

其他證據(jù)也表明產(chǎn)能正在恢復(fù)。除了存欄數(shù)據(jù),我們也觀察到,種豬、仔豬價(jià)格飆升,飼料、疫苗的銷售情況好轉(zhuǎn)等等統(tǒng)計(jì)數(shù)據(jù),也能反映生豬產(chǎn)能正在恢復(fù)。分區(qū)域來看,北方區(qū)域恢復(fù)較快,有草根數(shù)據(jù)顯示產(chǎn)能可能已經(jīng)恢復(fù)到原先的70%。分養(yǎng)豬主體來看,上市公司等規(guī)模大的主體恢復(fù)較快,三季報(bào)中,有上市公司產(chǎn)能已經(jīng)恢復(fù)或者超過原先水平。

產(chǎn)能恢復(fù)最大的不確定來自疫情。近期草根調(diào)研顯示黑龍江、河南等區(qū)域有零星爆發(fā)疫情。目前非洲豬瘟疫苗還未審核通過,如果疫情擴(kuò)散,形成二次大范圍爆發(fā),那后續(xù)的推演可能會(huì)這樣:再重復(fù)演繹一次疫情擴(kuò)散的影響。首先,復(fù)產(chǎn)或存量的養(yǎng)殖主體受到疫情感染或害怕受到疫情感染,進(jìn)行大規(guī)模的出欄,清退產(chǎn)能。短期內(nèi)造成供給大量拋出,約半年后,供給又極度短缺,豬價(jià)將再次新高。

第二個(gè)矛盾:短期看“博弈因素”。短期價(jià)格由于博弈“投機(jī)盤”的存在,實(shí)際供需缺口最大的時(shí)候可能就在10月底,春節(jié)前旺季豬肉價(jià)格可能存在反復(fù),但未必超過10月底高點(diǎn)。當(dāng)前市場(chǎng)的博弈因素主要有三:其一留種,即三元母豬轉(zhuǎn)能繁;其二壓欄,即養(yǎng)大豬;其三凍肉,即庫存。

留種。根據(jù)與上市公司溝通和草根了解的情況,二季度起,行業(yè)內(nèi)大量進(jìn)行留種,即將本該屠宰賣肉的商品母豬留作種豬。據(jù)草根了解,這一比例很大,甚至能超過一半的商品母豬。這使得短期內(nèi)豬肉供給進(jìn)一步下降,加速推高短期豬價(jià),而能繁母豬數(shù)量快速恢復(fù)。在能繁母豬得到恢復(fù)之后,留種行為大幅減少,供給回補(bǔ)。

壓欄。9月份開始?jí)簷诒壤^高,草根估計(jì)約為40%-50%,推升豬價(jià)快速上漲,這一部分壓欄的供給可能轉(zhuǎn)移到春節(jié)前釋放。但近期豬價(jià)的大幅下跌緩解了供給端壓欄意愿,或使供給轉(zhuǎn)移減少。而考慮春節(jié)旺季需求的增加,豬價(jià)可能出現(xiàn)反彈,但草根了解壓欄大豬仍然較多,因此春節(jié)前后豬價(jià)不一定超過10月底高點(diǎn)。

凍肉。據(jù)興業(yè)證券農(nóng)業(yè)組估計(jì),目前凍肉的量保守在400萬噸以上。主要包括屠宰場(chǎng)約100-150萬噸,港口庫存約100萬噸,渠道商約50-100萬噸,國儲(chǔ)約20-30萬噸等其他凍肉庫存。由于凍肉庫存沒有權(quán)威統(tǒng)計(jì),在今年的特殊情況下,可能存在非法囤貨,實(shí)際庫存或許更多。據(jù)了解,凍肉庫存近期在陸續(xù)拋出。

同時(shí),應(yīng)關(guān)注豬價(jià)對(duì)其他產(chǎn)品價(jià)格的傳導(dǎo)效應(yīng)。

目前,其他肉類的供給增量并不足以滿足豬肉引起的供需缺口。根據(jù)興業(yè)證券農(nóng)業(yè)組的推斷,假設(shè)豬肉供應(yīng)下降40%-50%,大約2200-2700萬噸。估算今年雞肉供應(yīng)增量約300萬噸,水產(chǎn)供應(yīng)增量約60萬噸,進(jìn)口牛肉增約50萬噸,豬肉進(jìn)口量約增長(zhǎng)50萬噸,牛羊肉國內(nèi)產(chǎn)量增量約為50萬噸,約可替代豬肉的其他肉類供應(yīng)增量約為510萬噸。其他蛋白的增量并不能彌補(bǔ)豬肉供給不足產(chǎn)生的缺口,所有肉類都會(huì)受豬肉短缺影響出現(xiàn)供需缺口,導(dǎo)致所有肉類價(jià)格都出現(xiàn)上漲。

但還需注意,其他肉類的產(chǎn)能在持續(xù)擴(kuò)張。在豬肉體量減少一半的情況下,其他肉類相對(duì)的份量占比較之前有所上升。從禽類價(jià)格及其產(chǎn)能來看,白羽毛雞和黃雞的價(jià)格在11月初與豬價(jià)一同回落,并且跌幅大于豬價(jià)。背后的原因可能是禽類產(chǎn)能的持續(xù)增加,導(dǎo)致價(jià)格持續(xù)跑輸豬價(jià)。根據(jù)統(tǒng)計(jì)數(shù)據(jù)估計(jì),19年禽類產(chǎn)能增量可能在15%-20%左右,折合禽肉約300多萬噸。

牛羊肉價(jià)格可能是一個(gè)參考點(diǎn)。一般而言,豬肉價(jià)格不會(huì)高于牛羊肉價(jià)格。2006年豬藍(lán)耳病爆發(fā),導(dǎo)致06年-07年豬價(jià)大漲,豬價(jià)在接近牛羊價(jià)格后,再漲了10%即見頂。如果豬價(jià)繼續(xù)上漲將帶著牛羊肉價(jià)格一起上漲,則上漲的籌碼會(huì)加重,因此牛羊肉的價(jià)格是一個(gè)比較好的參考點(diǎn)。在10月末最高價(jià)時(shí),農(nóng)業(yè)部豬肉價(jià)格達(dá)到52.33元/公斤,牛肉和羊肉的價(jià)格分別是70.07元/公斤和68.59元/公斤,豬肉價(jià)格已非常接近牛羊價(jià)格。此后,豬價(jià)開始回落。

剖析CPI權(quán)重“不降反升之謎”

今年以來豬肉價(jià)格攀升,但豬肉權(quán)重不降反升,導(dǎo)致豬價(jià)漲幅雖在意料之中但CPI上漲卻大超預(yù)期。這主要是由于我國CPI編制采用的是鏈?zhǔn)嚼现笖?shù)法,CPI豬肉權(quán)重會(huì)隨著豬肉價(jià)格上漲而上升。在鏈?zhǔn)嚼现笖?shù)法則下,豬肉同比權(quán)重明年將會(huì)持續(xù)上升,或?qū)е翪PI“快漲快跌”。

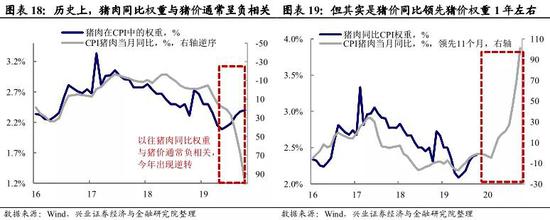

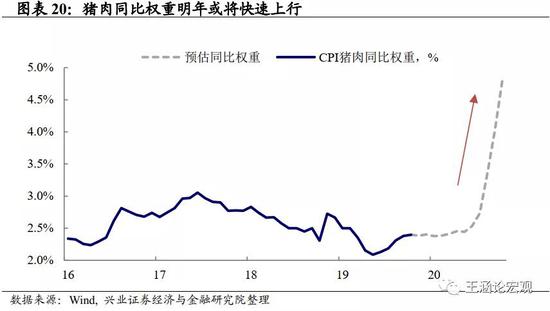

今年以來CPI豬肉權(quán)重不降反升,或致CPI快漲快跌。利用統(tǒng)計(jì)局公布的數(shù)據(jù)可以反推出豬肉權(quán)重,自2016年以來豬肉權(quán)重通常與豬價(jià)呈反比,即往年豬價(jià)上漲較快的時(shí)候通常豬肉權(quán)重較低,豬價(jià)變化對(duì)CPI的拉動(dòng)效應(yīng)減弱。而以往豬價(jià)和權(quán)重負(fù)相關(guān)的主要原因并非統(tǒng)計(jì)局主動(dòng)調(diào)整豬肉權(quán)重,而是由我國CPI的編制采用鏈?zhǔn)嚼现笖?shù)所導(dǎo)致的(我們?cè)谶@章后面部分會(huì)詳細(xì)介紹這一統(tǒng)計(jì)方法)。從鏈?zhǔn)嚼街笖?shù)方法出發(fā),豬肉價(jià)格會(huì)領(lǐng)先豬肉同比權(quán)重約一年(11個(gè)月)的時(shí)間,導(dǎo)致同期豬肉價(jià)格與同比權(quán)重看似負(fù)相關(guān)。以2016年為例,2016年初計(jì)算豬肉CPI同比的權(quán)重正好對(duì)應(yīng)2015年初的豬肉消費(fèi)占比,2016年初豬價(jià)的快速上漲正好對(duì)應(yīng)2015年初豬價(jià)低迷導(dǎo)致豬肉權(quán)重較低。

在鏈?zhǔn)嚼街笖?shù)方法下,在同一個(gè)基期“籃子”周期之中,由于假定籃子消費(fèi)數(shù)量不變,價(jià)格的變化直接帶動(dòng)商品權(quán)重的變化。豬價(jià)的大幅上漲就拉動(dòng)了CPI豬肉環(huán)比權(quán)重(以上個(gè)月權(quán)重為基準(zhǔn))的上升,從2%左右上漲到超過4%。而由于去年底豬價(jià)的反彈,CPI豬肉同比權(quán)重(以上一年同期權(quán)重為基準(zhǔn))也從2019年6月的2.1%上漲至10月的2.4%。由于豬肉環(huán)比的權(quán)重大致領(lǐng)先同比權(quán)重11個(gè)月,因此我們可以用目前環(huán)比權(quán)重?cái)?shù)據(jù)預(yù)測(cè)未來11個(gè)月豬肉的同比權(quán)重。在權(quán)重不進(jìn)行大幅調(diào)整的情況下,2020年下半年豬價(jià)的同比權(quán)重或從現(xiàn)在的2.4%將大幅攀升至4%-5%。正如我們?cè)谀甓炔呗浴断嗨频耐浶问剑煌馁Y產(chǎn)配置》中所提到的,豬肉權(quán)重的不斷上升意味著CPI可能受豬價(jià)影響出現(xiàn)“快漲快跌”的態(tài)勢(shì),即上漲的時(shí)候拉動(dòng)CPI超預(yù)期,下跌時(shí)拖累也會(huì)超預(yù)期。

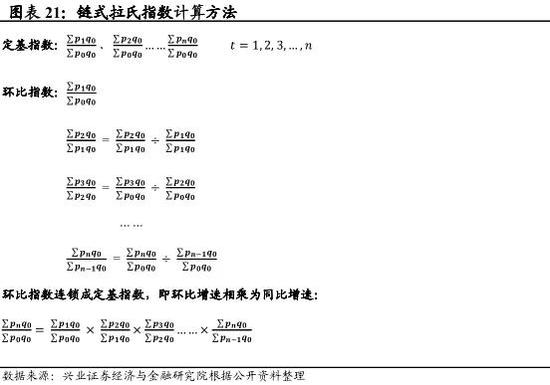

我國CPI采用基期同度量因素的鏈?zhǔn)嚼关悹柟健?/strong>國際上編制指數(shù)的常用方法有兩種,一種是同度量因素固定在基期上的拉斯貝爾指數(shù)(Laspeyres index,又稱為拉氏指數(shù)),另一種是同度量因素固定在報(bào)告期上的帕式指數(shù)(Paasche Index)。我國于2001年開始,將原先以加權(quán)算術(shù)平均公式計(jì)算CPI環(huán)比指數(shù)改為使用國際通行的鏈?zhǔn)嚼关悹柟剑ㄒ韵潞?jiǎn)稱“鏈?zhǔn)嚼现笖?shù)”)。以鏈?zhǔn)嚼现笖?shù)編制CPI時(shí),是以基期的商品銷量為同度量因素的,即消費(fèi)者購買與基期相同數(shù)量的商品,由于價(jià)格的變化會(huì)帶來多少支出的變化。我國目前的統(tǒng)計(jì)方法是以2015年作為統(tǒng)計(jì)基期,即以2015年的消費(fèi)者消費(fèi)商品的數(shù)量作為同度量因素。

鏈?zhǔn)嚼现笖?shù)具有計(jì)算簡(jiǎn)單、體現(xiàn)價(jià)格變化的優(yōu)點(diǎn)。因?yàn)椴捎娩N售量固定在基期作為同度量因素,所以鏈?zhǔn)嚼现笖?shù)能夠很好地剔除銷量的影響,只反應(yīng)價(jià)格的變化。并且由于計(jì)算方式簡(jiǎn)單,在當(dāng)月數(shù)據(jù)剛出時(shí)即可計(jì)算出同比與環(huán)比。

但是鏈?zhǔn)嚼现笖?shù)在計(jì)算CPI時(shí)也存在一些客觀缺陷:

鏈?zhǔn)嚼现笖?shù)的權(quán)重會(huì)隨著上一期價(jià)格浮動(dòng)而變化。鏈?zhǔn)嚼现笖?shù)的分項(xiàng)同比權(quán)重是基期該商品消費(fèi)支出(商品價(jià)格*商品數(shù)量)占總商品消費(fèi)支出的比重。此處的基期,對(duì)于環(huán)比而言指的是上一期,對(duì)于同比而言指的是上一年同期。在同度量因素消費(fèi)商品數(shù)量始終保持在2015年水平不變的情況下,當(dāng)期該商品的環(huán)比權(quán)重受上一期的商品價(jià)格影響,同比權(quán)重則受上一年同期的商品價(jià)格影響。同時(shí),環(huán)比的波動(dòng)幅度大于同比的波動(dòng)幅度。

鏈?zhǔn)嚼现笖?shù)可能高估通脹水平。由于該指數(shù)的計(jì)算方式以基期的銷量作為同度量因素,因此銷量的變化并不會(huì)反映在指數(shù)中。換言之,當(dāng)某商品價(jià)格上漲時(shí),通常而言該商品的銷量是下跌的,消費(fèi)者可能會(huì)減少該商品的購買或者轉(zhuǎn)而購買價(jià)格更便宜的替代商品,但是該指數(shù)并未反映銷量的變化,因此可能高估了整體的通脹水平。在豬肉大幅上漲時(shí),這一影響尤為明顯。

美國統(tǒng)計(jì)局利用食品平均價(jià)格來減少鏈?zhǔn)嚼街笖?shù)的問題。由于鏈?zhǔn)嚼现笖?shù)的基期是每一期重置的,如果某個(gè)商品的價(jià)格持續(xù)上漲/下跌,則這個(gè)商品的權(quán)重會(huì)隨著價(jià)格出現(xiàn)上升/下降。并且,當(dāng)一個(gè)商品的價(jià)格重復(fù)上升和下降的時(shí)候,由于基期不斷變化,即使該商品的價(jià)格回歸正常,該商品的權(quán)重也將難以自然地回到最初的正常水平,這被稱為漂移現(xiàn)象(Drift Phenomenon)。因此,美國統(tǒng)計(jì)局在計(jì)算新鮮食品CPI的同比變化時(shí),使用的是上一年的平均價(jià)格而非上一年的某個(gè)月的價(jià)格,以此來減小權(quán)重的漂移現(xiàn)象。

“真實(shí)”的通脹有多少?

鏈?zhǔn)嚼街笖?shù)容易放大CPI波動(dòng)。如前文所述,鏈?zhǔn)嚼现笖?shù)由于忽略了價(jià)格上漲產(chǎn)生的替代效應(yīng),在某分項(xiàng)價(jià)格快速上漲時(shí)忽略消費(fèi)量的下降,容易高估通脹水平。伴隨著近期豬肉價(jià)格的上漲,豬肉的實(shí)際消費(fèi)量已明顯下降(定點(diǎn)屠宰量下降超過40%,調(diào)研數(shù)據(jù)下降幅度超過80%),鏈?zhǔn)嚼街笖?shù)假設(shè)豬肉實(shí)際消費(fèi)量不變,會(huì)高估居民的支出增長(zhǎng)和實(shí)際感受。

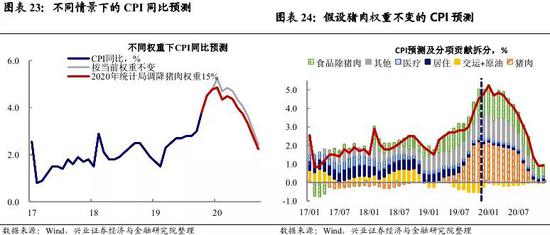

CPI“籃子”權(quán)重“五年一大調(diào),每年一小調(diào)”。為了彌補(bǔ)鏈?zhǔn)嚼街笖?shù)的這一缺陷,統(tǒng)計(jì)局每五年會(huì)對(duì)CPI籃子里分項(xiàng)的權(quán)重進(jìn)行一次大調(diào)整,每年會(huì)根據(jù)情況對(duì)某分項(xiàng)的權(quán)重進(jìn)行微調(diào)。上一次CPI分項(xiàng)權(quán)重的大調(diào)整在2016年,那么按照“五年一大調(diào)”的原則,統(tǒng)計(jì)局在2021年將對(duì)CPI分項(xiàng)權(quán)重進(jìn)行一次大調(diào)整。但是統(tǒng)計(jì)局在2020年是否會(huì)調(diào)整各項(xiàng)CPI的權(quán)重尚不確定。我們對(duì)2020年CPI分項(xiàng)權(quán)重不調(diào)整和調(diào)整兩種場(chǎng)景分別做了CPI的預(yù)測(cè):

假設(shè)權(quán)重不變,CPI或出現(xiàn)快漲快跌。假設(shè)統(tǒng)計(jì)局在2021年以前未調(diào)整各分項(xiàng)的權(quán)重,豬價(jià)同比增速除在明年1月受春節(jié)需求增大影響有一定上升,總體同比呈現(xiàn)下調(diào)趨勢(shì)。在沒有二次豬瘟等其他突發(fā)性事件發(fā)生的假設(shè)下,按照現(xiàn)行豬肉權(quán)重計(jì)算(10月豬肉權(quán)重約為2.4%),我們估計(jì)今年CPI受豬價(jià)及其權(quán)重上升的影響將會(huì)快速升高,2020年春節(jié)前后CPI可能達(dá)到高點(diǎn);而隨著豬肉同比權(quán)重的提升,豬價(jià)回落對(duì)CPI的拖累可能也會(huì)超預(yù)期。

假設(shè)統(tǒng)計(jì)局下調(diào)豬肉權(quán)重15%,CPI走勢(shì)將更加緩和。2019年全年平均來看,豬肉的實(shí)際消費(fèi)量下降約15%,為了使CPI更好地反映當(dāng)前通脹的情況,統(tǒng)計(jì)局也可能會(huì)下調(diào)籃子中豬肉的權(quán)重。假設(shè)統(tǒng)計(jì)局將豬肉權(quán)重下調(diào)15%,豬肉的CPI分項(xiàng)貢獻(xiàn)也會(huì)隨之下降。

未來展望及影響

豬價(jià)回落緩解邊際通脹擔(dān)憂,但仍需關(guān)注權(quán)重變化和傳導(dǎo)效應(yīng)影響。從基本面數(shù)據(jù)來看,10月份豬價(jià)的過快上漲的確有些透支基本面。11月以來,豬肉價(jià)格的下跌并不意外,階段性緩解了市場(chǎng)對(duì)通脹的擔(dān)憂。但是在鏈?zhǔn)嚼瞎较拢珻PI權(quán)重的被動(dòng)提升仍然可能導(dǎo)致明年CPI快漲快跌,仍存超預(yù)期的情況,統(tǒng)計(jì)局是否會(huì)在2020年初對(duì)豬肉進(jìn)行權(quán)重調(diào)整還有待觀察。另外,豬肉作為居民“籃子”中非常重要的一部分,豬價(jià)大幅上漲對(duì)其他商品的拉動(dòng)和擠出效應(yīng)也需要高度關(guān)注。

PPI價(jià)格近期也將回升,放大通脹感受。從PPI的拆分來看,2019年P(guān)PI通縮的重要拖累是2018年的原油價(jià)格基數(shù),扣除原油外部影響,內(nèi)部經(jīng)濟(jì)因素對(duì)PPI的拉動(dòng)雖然下降但仍在0附近。12月份開始原油價(jià)格基數(shù)因素大幅緩解,PPI價(jià)格或?qū)⒚黠@回升,2020年平均水平或高于2019年。CPI和PPI的同步上升,疊加逆周期調(diào)節(jié)的加力,可能放大政策對(duì)沖下,通脹上行的感受。

通脹壓力緩解后可能是更好的配置時(shí)機(jī)。正如我們?cè)谀甓炔呗浴断嗨频耐浶问剑煌馁Y產(chǎn)配置》中所強(qiáng)調(diào)的,通脹既帶來擾動(dòng)也帶來投資機(jī)會(huì)。目前為止,本輪CPI的快速上行仍是由豬價(jià)上漲所帶來的結(jié)構(gòu)性通脹,核心通脹水平仍然偏低。結(jié)構(gòu)性通脹雖不會(huì)引起貨幣政策方向性發(fā)生改變,但當(dāng)大幅偏離3%目標(biāo)仍有可能掣肘貨幣政策的節(jié)奏,待結(jié)構(gòu)性通脹壓力緩解后可能是債市和股市更具確定性的配置時(shí)機(jī)。

(本文作者介紹:興業(yè)證券的首席經(jīng)濟(jì)學(xué)家、經(jīng)濟(jì)與金融研究院副院長(zhǎng)。)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼