文/新浪財經(jīng)意見領(lǐng)袖專欄作家 任澤平、賀晨 、石玲玲 、劉宸 、王孟嫫

中國11月社會融資增量1.75萬億元,前值6189億元,去年同期1.6萬億元。中國11月份新增人民幣貸款1.39萬億元人民幣,前值6613億元,去年同期1.25萬億元。中國11月M2同比增長8.2%,前值8.4%,去年同期8%。

解讀

1. 核心觀點:

1)從總量來看,受前期政策落地影響,11月當月金融數(shù)據(jù)短期有所回升,但10月和11月新增社融合計值與去年基本相當、M2回落,實體經(jīng)濟仍疲軟,信用分層狀況仍未改善,金融形勢依然嚴峻。11月政策面持續(xù)發(fā)力,定向降準落地,政策利率調(diào)降,監(jiān)管要求加大信貸支持,支撐社融暫時回暖。11月新增社會融資規(guī)模1.75萬億元,同比多增1505億元,存量社融增速10.7%。金融機構(gòu)新增人民幣貸款1.39萬億元,同比多增1387億元。M2增速8.2%,較10月回落0.2個百分點;M1同比增速3.5%,較10月回升0.2個百分點。

2)從結(jié)構(gòu)來看,企業(yè)債券融資因高基數(shù)效應(yīng)成為主要拖累,專項債發(fā)行完畢,而表內(nèi)信貸仍是支撐社融的主要因素,但貸款結(jié)構(gòu)依然不佳,銀行中長期貸款投放意愿及企業(yè)融資需求仍然不強。從社融結(jié)構(gòu)看,新增信貸規(guī)模同比多增1331億元,企業(yè)債同比少增1222億元成為主要拖累,未貼現(xiàn)銀行承兌匯票同比多增698億元帶動表外融資降幅繼續(xù)收窄,專項債同比少減331億元,拖累效應(yīng)減弱。從信貸結(jié)構(gòu)看,11月新增企業(yè)中長期貸款占比30.3%,較10月下降3.2個百分點,考慮到中長期貸款有地方融資平臺置換隱形債務(wù)的因素,制造業(yè)和民企部門獲得的中長期貸款規(guī)模更少,同時短期貸款及票據(jù)融資占比上升,反映信貸結(jié)構(gòu)依然不佳。

3)11月票據(jù)直貼利率跌破1%創(chuàng)下歷史新低,一方面反映銀行風(fēng)險偏好依然較低,信貸缺乏投向,另一方面或反映企業(yè)有效融資需求偏弱。需求方面,當前貨幣市場流動性相對寬裕,但嚴峻經(jīng)濟形勢降低商業(yè)銀行風(fēng)險偏好,專項債額度耗盡、制造業(yè)融資需求乏力使信貸缺乏投向,疊加11月19日央行召開貨幣信貸形勢分析座談會要求六大商業(yè)銀行增加信貸投放力度,商業(yè)銀行通過增加票據(jù)融資沖抵信貸規(guī)模動力增強。供給方面,上半年利用“結(jié)構(gòu)性存款+票據(jù)”套利模式受到監(jiān)管后,票據(jù)直貼供給規(guī)模擴張受到抑制,疊加企業(yè)有效融資需求相對缺乏,導(dǎo)致票據(jù)市場供需不對稱。

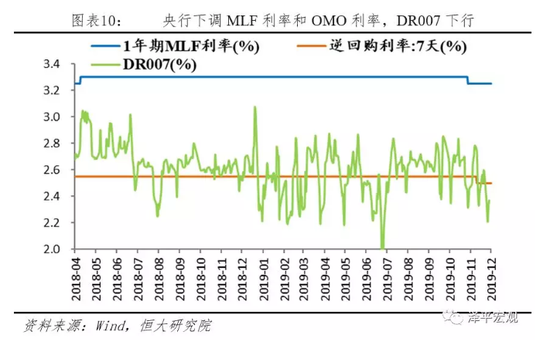

4)當前貨幣環(huán)境呈現(xiàn)“貨幣寬、信用緊”特點:政策導(dǎo)向方面,穩(wěn)增長基調(diào)不變,“總量穩(wěn)健+結(jié)構(gòu)寬松”仍是貨幣政策主要取向;流動性方面,央行3年來首次調(diào)低MLF和OMO利率,DR007利率下行;實體融資方面,實際利率攀升、貨幣供給量增速偏低,實體經(jīng)濟融資難、融資貴仍然存在,金融周期頂部各部門加杠桿空間有限,信用創(chuàng)造乏力。

5)在當前的經(jīng)濟結(jié)構(gòu)和背景下,財政優(yōu)于貨幣,“適度”的財政貨幣政策組合能夠有效對沖經(jīng)濟下行壓力,且基本不會造成不良影響,從而為長期改革營造穩(wěn)定環(huán)境。

習(xí)近平總書記強調(diào),“金融活,經(jīng)濟活;金融穩(wěn),經(jīng)濟穩(wěn)”,“保持經(jīng)濟平穩(wěn)健康發(fā)展,一定要把金融搞好”。近期易綱行長發(fā)文《堅守幣值穩(wěn)定目標 實施穩(wěn)健貨幣政策》,認為“一是貨幣政策需要關(guān)注經(jīng)濟增長,又不能過度刺激經(jīng)濟增長。二是堅守幣值穩(wěn)定這個根本目標,同時中央銀行也要強化金融穩(wěn)定目標,把保持幣值穩(wěn)定和維護金融穩(wěn)定更好地結(jié)合起來。三是貨幣政策不能單打獨斗,需要與其他政策相互配合,“幾家抬”形成合力。貨幣政策的主要功能是保持短期的需求平衡,避免經(jīng)濟大起大落,而經(jīng)濟增長根本上取決于結(jié)構(gòu)調(diào)整和技術(shù)進步。”

治大國若烹小鮮,宏觀政策要把握好“度”,過猶不及,“用力過猛”和“用力不足”都不對。當前經(jīng)濟形勢嚴峻,核心CPI下行、PPI通縮、總需求不足,亟需強化逆周期調(diào)節(jié)。短期來看,貨幣政策仍需維持穩(wěn)健偏松,加強逆周期調(diào)節(jié),多運用結(jié)構(gòu)性貨幣工具降息降準,防止流動性分層加劇,預(yù)計央行將維持“小步快跑”的操作節(jié)奏。中期來看,推進利率市場化改革,促進寬貨幣向?qū)捫庞棉D(zhuǎn)化。長期來看,需要深化金融供給側(cè)改革,落實所有制中性,打破國企隱性擔(dān)保,引導(dǎo)資源流向效率更高的民企、小微企業(yè)和新興科創(chuàng)企業(yè)。

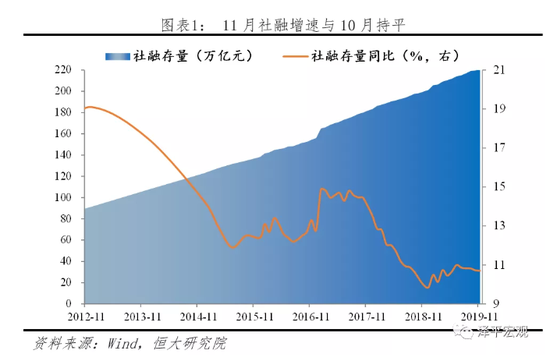

2. 11月存量社融增速10.7%,與10月持平,其中表內(nèi)信貸是主要支撐,企業(yè)債在高基數(shù)下成為主要拖累,表外融資萎縮放緩,專項債處于發(fā)行空窗期但拖累效應(yīng)減弱。

11月社融增速與10月持平。11月新增社會融資規(guī)模1.75萬億元,同比多增1505億元,但10月和11月新增社融合計值與去年基本相當。11月末社會融資規(guī)模存量為221.28萬億元,同比增速10.7%,與10月持平。11月政策持續(xù)發(fā)力,支撐社融暫時回暖,但實際實體經(jīng)濟疲軟,信用分層狀況仍未改善,金融形勢仍然嚴峻。

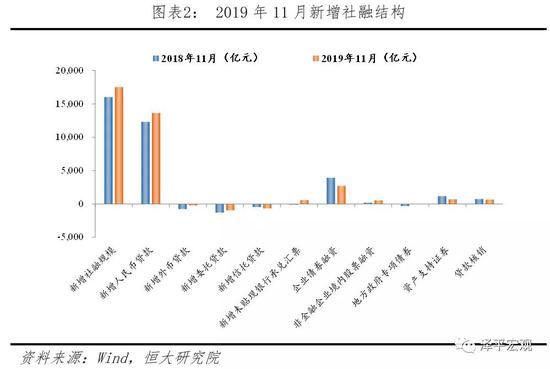

從結(jié)構(gòu)來看,表內(nèi)信貸是支撐社融的主要因素,企業(yè)債券在高基數(shù)下成為主要拖累,表外融資萎縮放緩,專項債進入空窗期但低基數(shù)下拖累效應(yīng)減弱。表內(nèi)融資方面,政策發(fā)力新增信貸短期有所回升。11月政策面持續(xù)發(fā)力,定向降準落地、政策利率調(diào)降、監(jiān)管加大商業(yè)銀行對實體信貸支持力度,11月新增人民幣貸款1.36萬億元,同比多增1331億元。但在當前經(jīng)濟下行壓力仍大、房地產(chǎn)融資收緊背景下,銀行中長期貸款投放意愿及企業(yè)融資需求仍然不強。表外融資方面,萎縮量延續(xù)收窄態(tài)勢。10月表外融資減少1061億元,同比少減831億元,其中委托貸款減少959億元,同比少減351億元;信托貸款減少673億元,同比多減218億元;未貼現(xiàn)銀行承兌匯票增加571億元,同比多增698億元。直接融資方面,企業(yè)債券融資在高基數(shù)效應(yīng)下成為主要拖累,股票融資有所上行。11月新增企業(yè)債券融資2696億元,同比少1222億元。新增股票融資524億元,同比多增324億元。其他融資方面,新增專項債融資處于發(fā)行空窗期,但拖累效應(yīng)減弱。10月專項債融資減少1億元,同比少減331億元,低基數(shù)效應(yīng)下拖累減弱。2020年地方政府專項債額度已提前下達,但年內(nèi)可使用的額度尚不明確,預(yù)計12月專項債發(fā)行仍處空窗狀態(tài)。

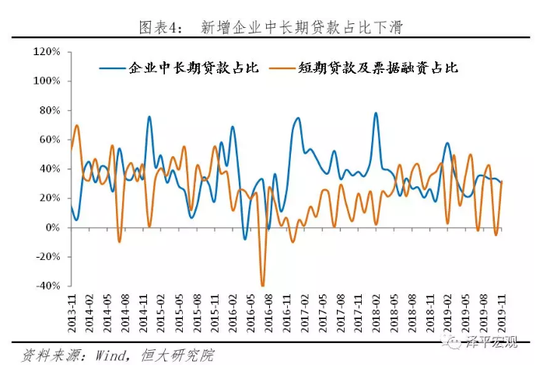

3. 11月新增人民幣貸款有所回暖,但從結(jié)構(gòu)看仍然不佳,企業(yè)中長期貸款占比下降,短期貸款及票據(jù)融資占比上升。

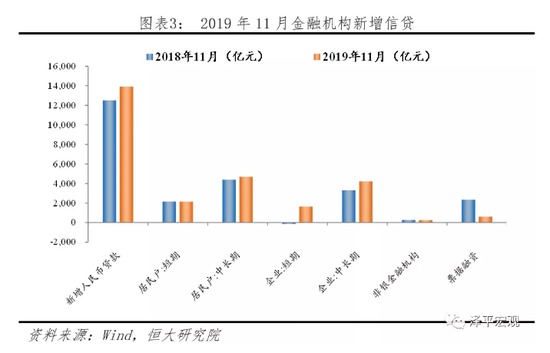

11月金融機構(gòu)新增人民幣貸款1.39萬億元,同比多增1387億元。11月政策面繼續(xù)發(fā)力,11月15日定向降準落地,MLF、OMO政策利率連續(xù)調(diào)降,11月20日1年期、5年期LPR報價同步下調(diào)5BP,央行、銀保監(jiān)會接連召開座談會要求金融機構(gòu)加大信貸投放力度,提振信貸供給。

從結(jié)構(gòu)來看,信貸結(jié)構(gòu)仍然不佳,企業(yè)中長期貸款占比下降,短期貸款及票據(jù)融資占比上升。11月新增企業(yè)貸款6794億元,同比多增1030億元,其中短期貸款、票據(jù)融資、中長期貸款分別多增1783億元、少增1717億元、多增911億元。考慮到中長期貸款有地方融資平臺置換隱形債務(wù)的因素,制造業(yè)和民企部門獲得的中長期貸款規(guī)模更少。一方面,新增企業(yè)中長期貸款占比30.3%,較10月下降3.2個百分點;另一方面,短期貸款及票據(jù)融資占比31.7%,較10月大幅上升。11月新增居民貸款6831億元,同比微增271億元,其中新增短期貸款2142億元,同比少增27億元,中長期貸款4689億元,同比多增298億元。

4. M2增速較上月回落0.2個百分點,M1同比增長3.5%,較上月回升0.2個百分點,反映居民及企業(yè)交易性需求有所回升。

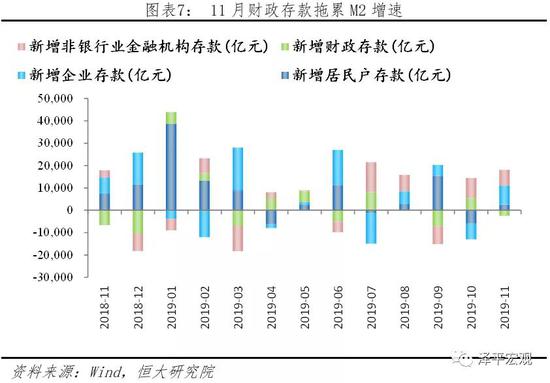

11月央行廣義公開市場操作凈回籠資金3888億元,對沖MLF和OMO利率下調(diào),M2增速較上月回落0.2個百分點。11月M2同比增速8.2%,環(huán)比回落0.2個百分點。11月央行累計開展3050億元逆回購操作和6000億元MLF操作,同期有8960億元逆回購、4035億元MLF到期,PSL凈投放48億元,SLF凈投放8.6億元,合計貨幣凈回籠3888億元,流動性投放匹配“總量穩(wěn)健+結(jié)構(gòu)寬松”的政策取向。從M2構(gòu)成來看,11月企業(yè)存款增加2466億元,同比多增1321億元;居民存款增加2466億元,同比少增4940億元;財政存款減少2451億元,同比少減4192億元,拖累M2增速;非銀金融機構(gòu)存款增加6979億元,同比多增3854億元。M1同比增速3.5%,較10月回升0.2個百分點,反映居民和企業(yè)流通交易需求有所回升。

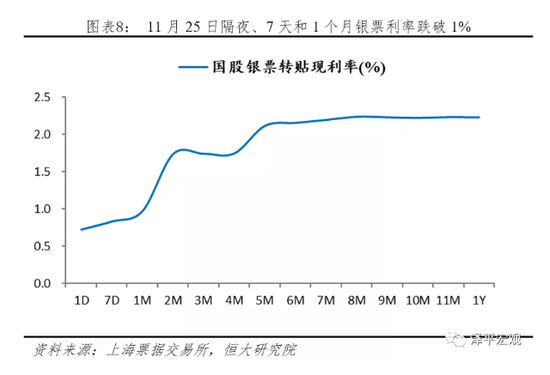

5. 票據(jù)轉(zhuǎn)貼利率跌破1%創(chuàng)下歷史新低,一方面反映銀行風(fēng)險偏好依然較低,信貸缺乏投向,另一方面或反映企業(yè)有效融資需求偏弱。

票據(jù)轉(zhuǎn)貼利率跌破1%創(chuàng)下歷史新低。11月25日上海票據(jù)交易所隔夜、7天和1個月國股銀票轉(zhuǎn)貼現(xiàn)利率跌破1%,創(chuàng)下歷史新低。與此同時,票據(jù)直貼利率也處于持續(xù)下行通道。

票據(jù)融資利率下行是當前“貨幣寬+信用緊”貨幣環(huán)境的映射。票據(jù)兼具貨幣市場與實體市場流動性雙重屬性,其一方面通過直貼向商業(yè)銀行融資,是實體經(jīng)濟短期融資的重要手段,另一方面商業(yè)銀行又可以通過轉(zhuǎn)貼來實現(xiàn)銀行間資金流轉(zhuǎn),反映了貨幣市場的流動性松緊。從需求側(cè)來看,貨幣市場流動性寬裕,但嚴峻經(jīng)濟形勢降低商業(yè)銀行風(fēng)險偏好和企業(yè)融資需求,專項債額度耗盡、制造業(yè)融資需求乏力使信貸缺乏投向,疊加央行要求增強信貸對實體經(jīng)濟的支持力度,商業(yè)銀行通過增加票據(jù)融資來沖抵信貸規(guī)模。票據(jù)直貼和轉(zhuǎn)貼均計入商業(yè)銀行的信貸科目,因此11月19日央行召開貨幣信貸形勢分析座談會要求六大商業(yè)銀行增加信貸投放力度后,票據(jù)需求隨即增加,直貼和轉(zhuǎn)貼利率均明顯下行。11月末國股銀票轉(zhuǎn)貼利率跌破1%,而同期Shibor利率以及AAA級同業(yè)存單利率均超過2%,商業(yè)銀行資產(chǎn)端和負債端收益率倒掛印證票據(jù)融資沖抵貸款規(guī)模的邏輯。從供給側(cè)看,上半年利用“結(jié)構(gòu)性存款+票據(jù)”套利模式受到監(jiān)管后,票據(jù)直貼供給規(guī)模擴張受到抑制。此外當前信用分層狀況嚴峻,大型企業(yè)融資需求不足,中小企業(yè)融資需求旺盛但融資難,進一步加劇了票據(jù)供給不足。

6. 當前貨幣環(huán)境呈現(xiàn)“貨幣寬、信用緊”特點:政策導(dǎo)向方面,穩(wěn)增長基調(diào)不變,“總量穩(wěn)健+結(jié)構(gòu)寬松”仍是貨幣政策主要取向;流動性方面,央行3年來首次調(diào)低MLF和OMO利率,DR007利率下行;實體融資方面,實際利率攀升、貨幣供給量增速偏低,實體經(jīng)濟融資難、融資貴仍然存在,金融周期頂部各部門加杠桿空間有限,信用機制傳導(dǎo)不暢。因此當前宏觀政策選擇,財政優(yōu)于貨幣。

當前貨幣環(huán)境是松是緊引發(fā)市場熱議。一方面,經(jīng)濟下行壓力不斷加大,實體經(jīng)濟尤其是民營企業(yè)生存環(huán)境不斷惡化,引發(fā)市場對于寬貨幣的呼吁;另一方面,8月以來央行施行“全面降準+定向降準”,并且“小步快跑”式頻繁降息。當前貨幣環(huán)境是松還是緊?此前我們研究報告《當前貨幣環(huán)境偏緊》(11月26日)基于“定性-定量-結(jié)構(gòu)”建立了貨幣環(huán)境松緊的分析框架,此處我們進一步結(jié)合最新的政策導(dǎo)向和流動性數(shù)據(jù),研判當下貨幣環(huán)境。

從政策導(dǎo)向上看,穩(wěn)增長基調(diào)不變,“總量穩(wěn)健+結(jié)構(gòu)寬松”仍是貨幣政策主要取向。12月6日中國中央政治局會議分析研究2020年經(jīng)濟工作,“做好‘六穩(wěn)’工作”、“確保全面建成小康社會”、“保穩(wěn)定”等明確了穩(wěn)增長的主基調(diào)。但具體到政策框架,會議強調(diào)“要堅持宏觀政策要穩(wěn)、微觀政策要活”、“提高宏觀調(diào)控的前瞻性、針對性、有效性”。12月1日央行行長易綱在《求是》上發(fā)文指出,貨幣政策要“總量適度”,“保持貨幣條件與潛在產(chǎn)出和物價穩(wěn)定的要求相匹配”,但也要“精準滴灌,引導(dǎo)優(yōu)化流動性和信貸結(jié)構(gòu),支持經(jīng)濟重點領(lǐng)域和薄弱環(huán)節(jié)”。綜合上述政策,穩(wěn)增長仍是當前政策主基調(diào),但受制于防范系統(tǒng)性金融風(fēng)險、資產(chǎn)泡沫以及結(jié)構(gòu)失衡的進一步加劇,“總量穩(wěn)健+結(jié)構(gòu)寬松”仍是當前以及下一階段的貨幣政策的取向。

從流動性來看,央行近3年首次下調(diào)MLF利率和OMO利率,DR007明顯下行,但11月央行廣義公開市場操作呈凈回籠狀態(tài)。央行流動性投放匹配“總量穩(wěn)健+結(jié)構(gòu)寬松”的政策取向:價格方面,11月5日、18日央行分別下調(diào)MLF利率和OMO利率5BP,均為近3年來首次下調(diào);數(shù)量方面,11月央行廣義公開市場操作回籠資金3888億元,對沖MLF和OMO利率下調(diào)。總體上看,貨幣市場流動性趨于寬松,12月初DR007利率下探至2.2%,處于歷史較低水平。

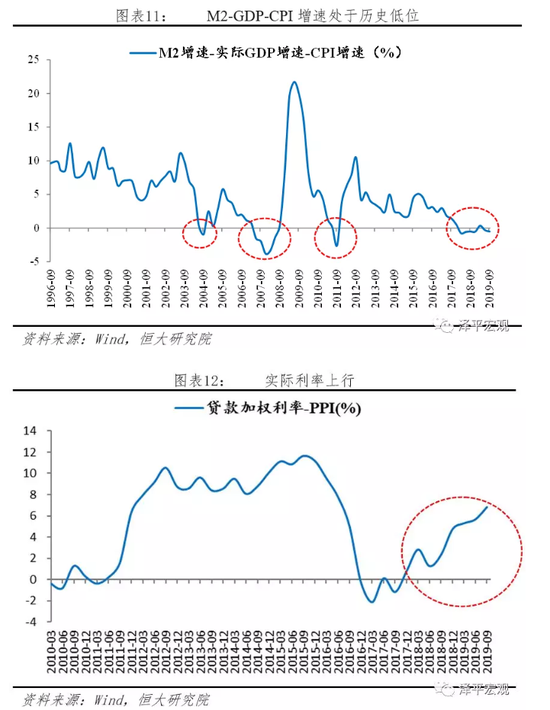

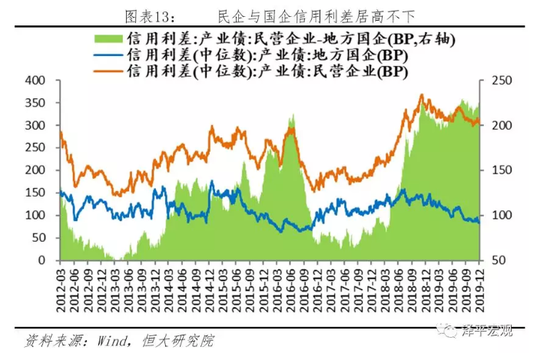

從實體經(jīng)濟融資看,實際利率攀升、信用創(chuàng)造乏力,并且信用分層加劇,寬信用難加劇實體經(jīng)濟融資難、融資貴問題。M2-GDP-CPI增速方面,2019年M2增速保持平穩(wěn),前三季度M2同比增速平均值僅8.36%,前三季度GDP增速6%,CPI平均增速2.44%,M2增速略低于名義GDP增速。貸款加權(quán)利率-PPI增速方面,2019年貸款加權(quán)利率由1季度末的5.69%略下滑7BP至3季度末的5.62%,一般貸款利率由6.04%下降8BP至5.96%,整體穩(wěn)中有降,但PPI持續(xù)下行,2019年10月已經(jīng)連續(xù)4個月下滑,導(dǎo)致實際融資利率持續(xù)上升。從民企與國企的信用利差來看,信用利差長期居高不下,12月初再度超過220BP,高企的信用溢價加劇民營小微企業(yè)的融資難與融資貴。

總體上看,貨幣環(huán)境呈現(xiàn)出“貨幣寬、信用緊”狀態(tài),財政政策優(yōu)于貨幣政策。經(jīng)濟下行壓力、通縮、有效需求不足使穩(wěn)增長處于首要位置,但寬貨幣難以向?qū)捫庞脗鲗?dǎo),房地產(chǎn)融資收緊、基建和制造業(yè)疲軟使企業(yè)融資需求不足,并且中國正處于金融周期頂部,宏觀杠桿率偏高,地方政府、企業(yè)、居民部門加杠桿空間有限,信用創(chuàng)造乏力,并且經(jīng)濟下行本身也抑制了商業(yè)銀行風(fēng)險偏好。當前宏觀政策選擇,財政優(yōu)于貨幣,財政政策是結(jié)構(gòu)性政策,減稅降費、基建等可以直接擴大需求、助力信用創(chuàng)造,企業(yè)盈利改善能夠提振投資需求,重新形成“企業(yè)盈利-制造業(yè)投資”的良性循環(huán)。貨幣政策則按照正常的節(jié)奏進行逆周期調(diào)節(jié),該降準降準,該降息降息,不大水漫灌,通過小幅、高頻、改革方式降息,引導(dǎo)實際利率下行,疏通利率傳導(dǎo)機制。

7. 展望未來:1)短期來看,當前經(jīng)濟形勢嚴峻,核心CPI下行、PPI通縮、總需求不足,亟需強化逆周期調(diào)節(jié),貨幣政策仍需維持穩(wěn)健偏松,多運用結(jié)構(gòu)性貨幣工具降息降準,防止流動性分層加劇,預(yù)計央行將維持“小步快跑”的操作節(jié)奏。2)中期來看,需要加強逆周期調(diào)節(jié),推進利率市場化改革,促進寬貨幣向?qū)捫庞棉D(zhuǎn)化。3)長期來看,需要深化所有制改革和金融供給側(cè)改革,引導(dǎo)資源流向效率更高的民企、小微企業(yè)和新興科創(chuàng)企業(yè)。

貨幣政策短期內(nèi)仍需維持穩(wěn)健偏松,多運用結(jié)構(gòu)性貨幣工具,防止流動性分層加劇。流動性分層容易引發(fā)金融機構(gòu)、產(chǎn)品爆雷,企業(yè)資金鏈斷裂,經(jīng)濟活動迅速降溫等一系列連鎖反應(yīng),逐步演變成信用分層、社會信用收縮,增加金融市場系統(tǒng)性風(fēng)險。總量方面,短期仍需保持流動性合理充裕,解決流動性問題。貨幣市場整體流動性的合理充裕,避免因處置風(fēng)險而造成流動性危機。適當增厚市場應(yīng)對沖擊的流動性緩沖墊,為滿足中小金融機構(gòu)合理的融資需求提供適宜的流動性環(huán)境。工具方面,要多運用結(jié)構(gòu)性貨幣工具,利用窗口指導(dǎo)解決信任問題。央行近年來頻繁創(chuàng)新和使用結(jié)構(gòu)性貨幣工具,在調(diào)控總量的同時實現(xiàn)貨幣政策精準滴灌。“三檔兩優(yōu)”準備金率框架向金融機構(gòu)提供定向的低成本的長期資金;SLF、MLF和TMLF等貨幣政策工具向金融機構(gòu)提供中期流動性。同時,利用央行的窗口指導(dǎo)彌補貨幣政策暫時的效力不足問題,解決同業(yè)之間信用缺失問題,增加同業(yè)信心,緩解流動性分層壓力。

中期來看,疏通傳導(dǎo)渠道,促進寬貨幣向?qū)捫庞棉D(zhuǎn)化。一是重點支持中小銀行補充資本金,銀行資本是金融和實體經(jīng)濟循環(huán)的重要紐帶,補充資本是緩解信用收縮的重要舉措,2019年我國一度面臨較大的信用收縮壓力,發(fā)行永續(xù)債是推動銀行多渠道補充資本的突破口,此外央行創(chuàng)設(shè)央票互換工具CBS重點支持中小銀行資本,優(yōu)化資本結(jié)構(gòu)。二是運用好LPR利率,促進民營、小微信貸量增價降。8月LPR改革促進利率市場化取得重要進展,形成了六個“新”,新的報價原則、新的形成方式、新的期限品種、新的報價行、新的報價頻率、新的運用要求,堅決打破過去部分銀行協(xié)同設(shè)定的貸款利率隱性下限。9月份新發(fā)生貸款中運用LPR定價的已達到46.8%,市場利率向貸款利率的傳導(dǎo)效率提升,利率傳導(dǎo)渠道逐步疏通,前三季度人民幣貸款新增13.6萬億元,同比多增4867億元,多增部分主要投向了民營和小微企業(yè)等薄弱環(huán)節(jié)。三是支持新型結(jié)構(gòu)性貨幣工具,繼續(xù)推進民營企業(yè)債券融資支持工具,穩(wěn)步推進債券市場雙向開放,降低民企綜合融資成本。前三季度企業(yè)綜合融資成本穩(wěn)中有降, 9 月企業(yè)債券加權(quán)平均發(fā)行利率為 3.33%,較上年高點下降 1.26 個百分點,其中民營企業(yè)債券加權(quán)平均發(fā)行利率較上年高點下降 1.8 個百分點。

長期來看,需要落實所有制中性,打破國企隱性擔(dān)保和推動金融供給側(cè)改革。破除融資市場的所有制歧視,弱化預(yù)算軟約束預(yù)期。應(yīng)積極貫徹“競爭中性”和“所有制中性”原則,對民營企業(yè)和國有企業(yè)一視同仁,加強產(chǎn)權(quán)保護,優(yōu)化營商環(huán)境,增強企業(yè)家信心。金融供給側(cè)改革中應(yīng)當注重以結(jié)構(gòu)性辦法穩(wěn)需求、去杠桿,通過結(jié)構(gòu)性貨幣政策,從銀行行為出發(fā),完善金融機構(gòu)正向激勵,降低對“兩高一剩”和“僵尸企業(yè)”的貸款比重,增大對傳統(tǒng)支柱產(chǎn)業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)等重點領(lǐng)域以及“三農(nóng)”、優(yōu)質(zhì)小微企業(yè)、科技含量高的科技型企業(yè)等薄弱環(huán)節(jié)的信貸資金投入,在推動高質(zhì)量發(fā)展中防范化解金融風(fēng)險。

(本文作者介紹:恒大集團首席經(jīng)濟學(xué)家,恒大經(jīng)濟研究院院長。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:陳鑫

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

恒大集團首席經(jīng)濟學(xué)家,恒大經(jīng)濟研究院院長。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼