感知中國經(jīng)濟(jì)的真實(shí)溫度,見證逐夢(mèng)時(shí)代的前行腳步。誰能代表2019年度商業(yè)最強(qiáng)驅(qū)動(dòng)力?點(diǎn)擊投票,評(píng)選你心中的“2019十大經(jīng)濟(jì)年度人物”。【我要投票】

中金2020年傳媒展望:把握三條投資主線

來源:中金點(diǎn)睛

隨著行業(yè)政策逐漸落地、供給側(cè)基本出清,高品質(zhì)發(fā)展將成為2020年傳媒行業(yè)增長的主要驅(qū)動(dòng)力,我們認(rèn)為具備資金、人才、規(guī)模優(yōu)勢(shì)的細(xì)分行業(yè)龍頭公司,有望在優(yōu)勝劣汰中通過份額擴(kuò)張實(shí)現(xiàn)超越行業(yè)的成長;同時(shí)5G時(shí)代的應(yīng)用有望逐步出現(xiàn),云游戲、超高清視頻等商業(yè)潛力待開發(fā),為行業(yè)發(fā)展帶來新機(jī)遇。展望2020年,我們建議核心關(guān)注三條主線:主線一:游戲行業(yè)穩(wěn)中求進(jìn),云游戲未來已來。主線二:堅(jiān)守細(xì)分行業(yè)龍頭,競(jìng)爭(zhēng)優(yōu)勢(shì)凸顯。主線三:關(guān)注筑底過程中的細(xì)分行業(yè)拐點(diǎn)機(jī)會(huì)。

1. 業(yè)績降幅收窄,拐點(diǎn)已現(xiàn)

2019年傳媒板塊業(yè)績持續(xù)承壓。1-3Q2019,我們統(tǒng)計(jì)的138家傳媒行業(yè)公司共實(shí)現(xiàn)營業(yè)收入3,563億元,同比微增0.9%;實(shí)現(xiàn)歸母凈利潤349億元,同比下滑17.2%;扣非凈利潤277億元,同比下滑12.8%,收入及利潤情況均表現(xiàn)不佳,我們認(rèn)為主要是監(jiān)管收緊、優(yōu)質(zhì)內(nèi)容欠缺、需求緊縮等因素對(duì)行業(yè)的影響仍在持續(xù)。

但業(yè)績降幅逐季收窄,逐步進(jìn)入復(fù)蘇軌道。從歸母凈利潤層面,1-3Q19同比下滑17.2%的業(yè)績降幅已較1Q19(YoY-24.0%)、1H19(YoY-21.0%)有所收窄。考慮到4Q18行業(yè)整體商譽(yù)減值暴雷,我們認(rèn)為業(yè)績拐點(diǎn)已現(xiàn),顯示出傳媒行業(yè)正在走出低谷,有望逐漸回暖。

圖表:傳媒行業(yè)138家上市公司2018&1-3Q19主要財(cái)務(wù)指標(biāo)對(duì)比

資料來源:萬得資訊,中金公司研究部

注:信用減值損失為2019年新增科目,資產(chǎn)減值損失及信用減值損失金額以負(fù)號(hào)列示,兩個(gè)科目占收入比重以絕對(duì)值列示

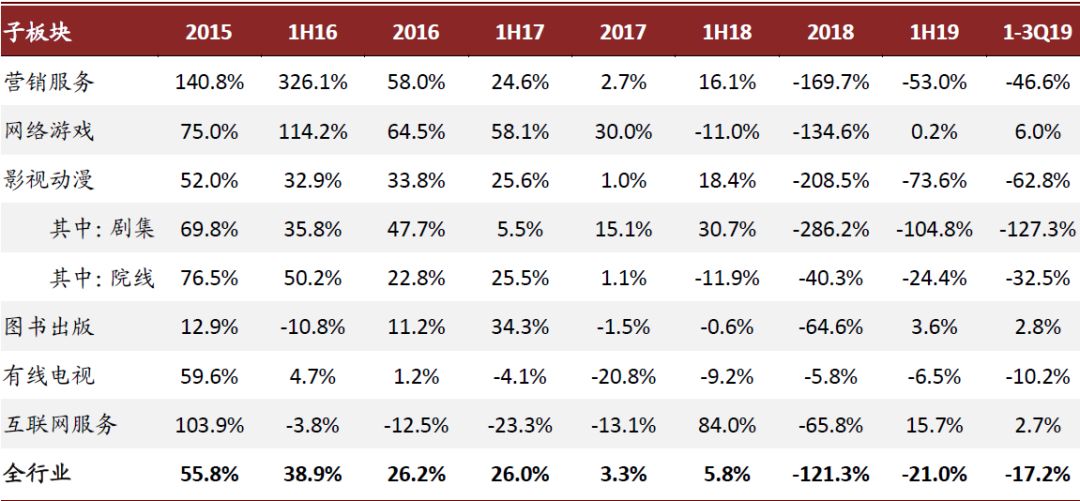

部分子行業(yè)進(jìn)入復(fù)蘇軌道,游戲及出版板塊表現(xiàn)亮眼。游戲、出版及互聯(lián)網(wǎng)服務(wù)板塊在行業(yè)整體低迷的情況下保持了穩(wěn)定增速,其中游戲板塊在經(jīng)歷行業(yè)整合洗牌后,集中度提高,龍頭競(jìng)爭(zhēng)力提升,帶動(dòng)行業(yè)經(jīng)營效率觸底反彈,1-3Q19歸母凈利潤同比增長6.0%;出版及互聯(lián)網(wǎng)服務(wù)板塊歸母凈利潤分別同比增長2.8%和2.7%,表現(xiàn)穩(wěn)健。影視板塊受前三季度受政策影響,優(yōu)質(zhì)內(nèi)容供給不足,凈利潤增速顯著下滑。有線電視板塊則同比下滑10.2%。我們判斷劇集制作行業(yè)調(diào)整已經(jīng)進(jìn)入后期,存量劇集迎來播出窗口,疊加產(chǎn)量的持續(xù)下降,行業(yè)供需格局有望逐步改善。營銷板塊受廣告市場(chǎng)低迷影響,1-3Q19歸母凈利潤同比下滑46.6%。主要受到權(quán)重股分眾傳媒需求下滑疊加擴(kuò)張后遺癥拖累,但我們認(rèn)為中長期無需悲觀,分眾傳媒廣告主結(jié)構(gòu)已有明顯改善,單季度收入有望逐步好轉(zhuǎn),利潤蘊(yùn)含彈性。

圖表:傳媒板塊及各子行業(yè)凈利潤同比增速

資料來源:萬得資訊,中金公司研究部

2. 優(yōu)質(zhì)龍頭配置價(jià)值顯現(xiàn),估值仍處于歷史低位

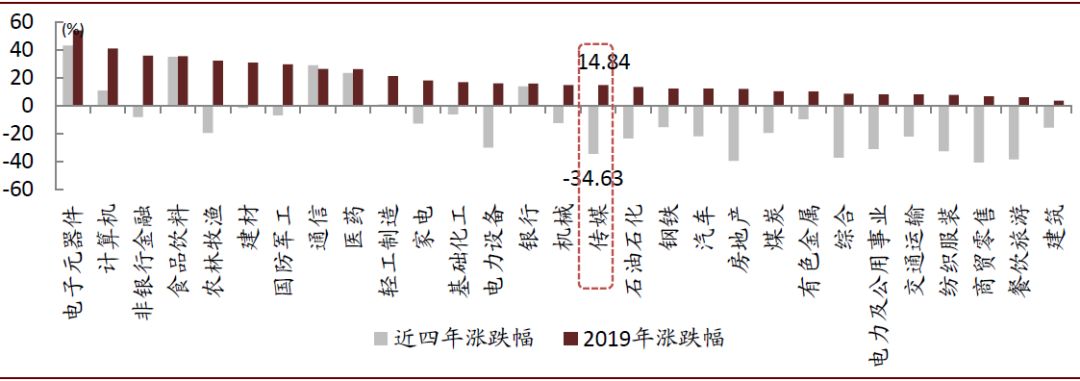

自2015年6月的高點(diǎn)以來,傳媒行業(yè)步入4年多的下跌通道。2016年以來累計(jì)跌幅34.6%,位居全行業(yè)倒數(shù)第五。2019年(截止12月6日)中信傳媒指數(shù)上漲14.8%,行情有所好轉(zhuǎn),但仍處于各行業(yè)中低水平。

圖表:A股各行業(yè)指數(shù)2019年及近四年漲跌幅

資料來源:萬得資訊,中金公司研究部

注:2019年漲跌幅統(tǒng)計(jì)截至11月8日

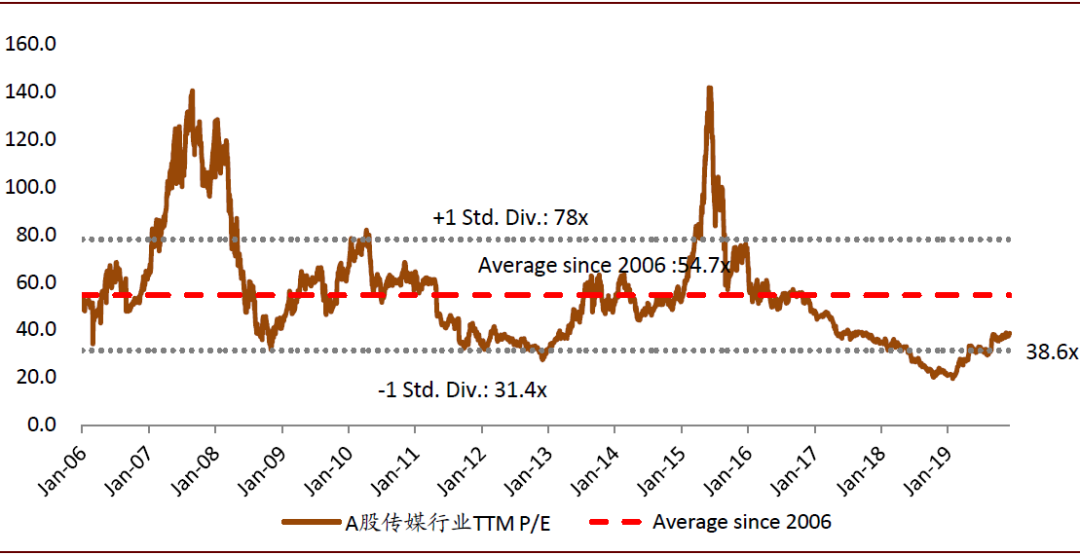

估值水平較年初有所提高,但仍處歷史低位。2015年6月以來,傳媒行業(yè)持續(xù)處于下行通道。申萬傳媒指數(shù)市盈率最低為18.2倍(2018年10月18日),創(chuàng)2008年以來新低。截至2019年12月9日,申萬傳媒指數(shù)市盈率為38.6倍。

圖表:傳媒行業(yè)估值水平

資料來源:萬得資訊,中金公司研究部

注:市盈率、市值統(tǒng)計(jì)均截至2019年12月9日

過去四年傳媒行業(yè)一直處于下行周期,目前板塊無論是從絕對(duì)估值/相對(duì)估值,還是從基金持倉比例來看,雖然較2018年有所回暖,但仍處于底部區(qū)間。隨著行業(yè)政策逐漸落地、供給側(cè)基本出清,高品質(zhì)發(fā)展有望成為2020年傳媒行業(yè)增長的主要驅(qū)動(dòng)力,我們認(rèn)為具備資金、人才、規(guī)模優(yōu)勢(shì)的細(xì)分行業(yè)龍頭公司,有望在優(yōu)勝劣汰中通過份額擴(kuò)張實(shí)現(xiàn)超越行業(yè)的成長;同時(shí)5G時(shí)代的應(yīng)用有望逐步出現(xiàn),云游戲、超高清視頻等商業(yè)潛力待開發(fā),為行業(yè)發(fā)展帶來新機(jī)遇。

展望2020年,我們建議核心關(guān)注三條主線:

?主線一:游戲行業(yè)穩(wěn)中求進(jìn),云游戲未來已來。

游戲板塊是我們2019年年初以來的Top Pick,在經(jīng)歷行業(yè)整合洗牌后,集中度提高,龍頭帶動(dòng)行業(yè)經(jīng)營效率觸底反彈。展望2020年,監(jiān)管落地推動(dòng)市場(chǎng)向規(guī)范化、集中化、精品化發(fā)展,行業(yè)進(jìn)入健康增長階段。一線廠商在游戲研發(fā)人才儲(chǔ)備、運(yùn)營經(jīng)驗(yàn)積累、產(chǎn)業(yè)鏈布局等多方面均有優(yōu)勢(shì),市占率具備提升空間。建議關(guān)注精品研發(fā)與發(fā)行龍頭,估值合理,業(yè)績?cè)鏊偃跃邆浯_定性。此外,隨著5G建設(shè)加快步伐,云游戲平臺(tái)建設(shè)日益成熟,內(nèi)容亦層出不窮,或?qū)樾袠I(yè)發(fā)展帶來新機(jī)遇。

? 主線二:堅(jiān)守細(xì)分行業(yè)龍頭,競(jìng)爭(zhēng)優(yōu)勢(shì)凸顯。

2018年以來,受監(jiān)管收緊影響,大量中小企業(yè)因經(jīng)營壓力退出市場(chǎng),供給側(cè)基本出清完畢,而消費(fèi)者對(duì)內(nèi)容品質(zhì)的追求不斷升級(jí)亦提高了行業(yè)的進(jìn)入門檻。龍頭公司兼具規(guī)模效應(yīng)、經(jīng)營效率、資金人才等壁壘,強(qiáng)者恒強(qiáng),基于產(chǎn)業(yè)鏈延伸的戰(zhàn)略合作及大型并購亦成為可能。在行業(yè)格局成熟的背景下,我們看好各細(xì)分行業(yè)龍頭的成長性。

? 主線三:關(guān)注筑底過程中的細(xì)分行業(yè)拐點(diǎn)機(jī)會(huì)。

2019年影視行業(yè)優(yōu)質(zhì)內(nèi)容供給不足造成需求低迷,加速行業(yè)供給側(cè)出清、龍頭渠道方集中度提高。我們認(rèn)為,隨著四季度監(jiān)管逐步常態(tài)化、高品質(zhì)影視內(nèi)容驅(qū)動(dòng)行業(yè)恢復(fù)增長,精品內(nèi)容制作方及龍頭渠道公司有望走出低谷,迎來業(yè)績拐點(diǎn)。營銷行業(yè)方面,宏觀經(jīng)濟(jì)低迷及廣告主結(jié)構(gòu)調(diào)整使得行業(yè)經(jīng)歷了陣痛,但隨著經(jīng)濟(jì)逐漸企穩(wěn)回升、數(shù)字化應(yīng)用帶來新機(jī)遇、傳統(tǒng)廣告主預(yù)算轉(zhuǎn)移,核心媒體價(jià)值凸顯,業(yè)績蘊(yùn)含彈性。

具體子行業(yè)的投資邏輯如下:

網(wǎng)絡(luò)游戲:精品研運(yùn)一體龍頭強(qiáng)者恒強(qiáng)。

游戲行業(yè)政策已經(jīng)落地,考慮到行業(yè)仍保持較高增速、龍頭市占率集中及云游戲帶來產(chǎn)業(yè)新機(jī)會(huì),我們認(rèn)為行業(yè)估值具備進(jìn)一步上行動(dòng)力。云游戲方面,由于云游戲平臺(tái)的建設(shè)需要較高的技術(shù)支持和研發(fā)投入,我們認(rèn)為將以平臺(tái)型大廠為主,關(guān)注平臺(tái)型大廠在云游戲基礎(chǔ)技術(shù)平臺(tái)和相關(guān)業(yè)務(wù)模塊上的進(jìn)展。游戲內(nèi)容層面上,云游戲會(huì)給頭部企業(yè)帶來機(jī)遇,但核心仍取決于內(nèi)容本身,以及對(duì)AR、VR、人工智能及交互技術(shù)等技術(shù)在游戲中的應(yīng)用能力。

圖表: 2017-2020年游戲行業(yè)市場(chǎng)規(guī)模及預(yù)測(cè)

資料來源:伽馬數(shù)據(jù),中國音數(shù)協(xié)游戲工委,國際數(shù)據(jù)公司,中金公司研究部

圖表: 2014-2020年游戲行業(yè)市場(chǎng)規(guī)模及預(yù)測(cè)(中性)

資料來源:伽馬數(shù)據(jù),中國音數(shù)協(xié)游戲工委,國際數(shù)據(jù)公司,中金公司研究部

圖表: 游戲用戶代際紅利顯現(xiàn)

資料來源:伽馬數(shù)據(jù),文化部,中金公司研究部

營銷:把握數(shù)字化機(jī)遇,關(guān)注梯媒長期價(jià)值。

我們認(rèn)為2020年廣告市場(chǎng)需求有望逐步企穩(wěn)回暖,但媒體內(nèi)部結(jié)構(gòu)分化仍將持續(xù),以消費(fèi)行業(yè)為主的品牌廣告主預(yù)算將向移動(dòng)互聯(lián)網(wǎng)和數(shù)字化戶外媒體集中,電視等傳統(tǒng)媒體式微趨勢(shì)延續(xù)。從產(chǎn)業(yè)鏈價(jià)值分配角度來看,我們建議從三個(gè)角度選股:1)把握核心媒體長期價(jià)值,經(jīng)濟(jì)復(fù)蘇周期或具備經(jīng)營杠桿;2)關(guān)注數(shù)據(jù)和技術(shù)驅(qū)動(dòng)的互聯(lián)網(wǎng)營銷服務(wù)商;3)關(guān)注營銷代理行業(yè)出清后龍頭經(jīng)營情況改善、份額集中化的投資機(jī)會(huì),結(jié)合估值自下而上優(yōu)選基本面邊際改善個(gè)股。

圖表: 1~3Q18&1~3Q19各媒介廣告刊例花費(fèi)同比變化:生活圈媒體是廣告市場(chǎng)的主要拉動(dòng)力,但同比上漲明顯放緩

資料來源:CTR,中金公司研究部

注:CTR互聯(lián)網(wǎng)數(shù)據(jù)不含移動(dòng)端

圖表: 2013-2020E廣告業(yè)經(jīng)營額

資料來源:國家統(tǒng)計(jì)局,中國廣告協(xié)會(huì),中金公司研究部

圖表: 2020年分媒體市場(chǎng)份額分布預(yù)期

資料來源:群邑,中金公司研究部

電影&院線:長線布局渠道和內(nèi)容龍頭。

內(nèi)容方面,我們認(rèn)為,中國電影產(chǎn)業(yè)走在工業(yè)化前夕,有望持續(xù)取得突破。消費(fèi)者不斷升級(jí)的內(nèi)容需求將為高品質(zhì)內(nèi)容注入巨大商業(yè)潛力。建議關(guān)注具有工業(yè)化、體系化的內(nèi)容開發(fā)能力,以及擁有自主IP的精品制作/發(fā)行公司。渠道方面,行業(yè)整體建設(shè)速度放緩,影院經(jīng)營效率仍將分化,低效供給亦有望被加速淘汰。院線龍頭公司憑借精細(xì)化運(yùn)營能力和規(guī)模效應(yīng),充分受益于單銀幕產(chǎn)出企穩(wěn)帶來的盈利恢復(fù)。票務(wù)平臺(tái)亦將受益于行業(yè)發(fā)展。

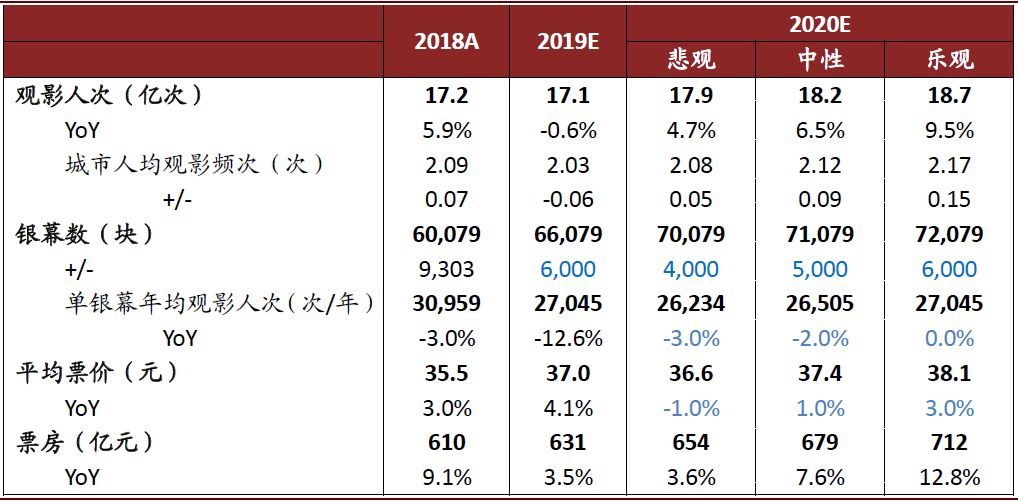

圖表: 2020年全國票房規(guī)模預(yù)測(cè)

資料來源:廣電總局,藝恩,世界銀行,中金公司研究部

注:2018-2020年中國總?cè)丝诤统擎?zhèn)化率采用世界銀行預(yù)測(cè)數(shù)據(jù)。

圖表: 全國影院單銀幕產(chǎn)出及預(yù)測(cè)

資料來源:藝恩,中金公司研究部

劇集&視頻:關(guān)注制片方業(yè)績復(fù)蘇,繼續(xù)看好綜合能力致勝的視頻平臺(tái)。

制作端方面,我們認(rèn)為行業(yè)調(diào)整已經(jīng)進(jìn)入后期,低谷已過。隨著庫存的陸續(xù)出清以及行業(yè)產(chǎn)量的下降,產(chǎn)業(yè)鏈供需格局有望逐步改善。行業(yè)下行周期同時(shí)也是產(chǎn)能出清、供給優(yōu)化、龍頭公司集中度提升的時(shí)期。我們認(rèn)為,在行業(yè)低谷期保持穩(wěn)定的生產(chǎn)能力,擁有豐富內(nèi)容儲(chǔ)備的頭部制作公司有望受益于行業(yè)轉(zhuǎn)暖。平臺(tái)端方面,視頻平臺(tái)不再青睞通過高強(qiáng)度內(nèi)容投入來構(gòu)建內(nèi)容優(yōu)勢(shì)的競(jìng)爭(zhēng)手段,轉(zhuǎn)而采取精準(zhǔn)化、集約化的內(nèi)容策略,嚴(yán)控預(yù)算并加大自制力度。內(nèi)容監(jiān)管趨緊也對(duì)平臺(tái)把控內(nèi)容提出了更高要求。我們認(rèn)為擁有體系化內(nèi)容制作能力、精準(zhǔn)的用戶定位和獨(dú)到的會(huì)員運(yùn)營能力、不斷創(chuàng)新的深度運(yùn)營服務(wù)能力的視頻平臺(tái)有望持續(xù)受益于這一趨勢(shì)。

圖表: 2018年7月以來電視劇備案公示數(shù)量

資料來源:廣電總局,中金公司研究部

圖表: 愛奇藝內(nèi)容成本及占比

資料來源:愛奇藝公告,中金公司研究部

出版發(fā)行:關(guān)注一般圖書龍頭公司,優(yōu)選教材教輔業(yè)務(wù)增長穩(wěn)健、股息收益率可觀的國有出版公司。

一般圖書方面,今年以來,一般圖書市場(chǎng)資本動(dòng)作頻繁,資本入場(chǎng)加速了一般圖書龍頭公司的發(fā)展速度,強(qiáng)者恒強(qiáng)態(tài)勢(shì)進(jìn)一步凸顯,建議投資人結(jié)合估值布局。教材教輔方面,展望未來,該板塊弱周期屬性顯著,龍頭公司教材教輔業(yè)務(wù)受益于義務(wù)教育階段入學(xué)人數(shù)增加、教育受重視程度提升等因素,我們預(yù)計(jì)將增長穩(wěn)健。同時(shí)商業(yè)模式穩(wěn)定,現(xiàn)金流健康、負(fù)債率較低;疊加不俗的股息率,較為適合絕對(duì)收益導(dǎo)向的投資人配置。我們優(yōu)選主業(yè)增長穩(wěn)健,業(yè)務(wù)經(jīng)營風(fēng)險(xiǎn)小,資產(chǎn)健康,預(yù)期股息收益率可觀的品種。

圖表: 全國圖書零售市場(chǎng)銷售碼洋規(guī)模及增速

資料來源:國家新聞出版廣電總局,中金公司研究部

在線閱讀:關(guān)注用戶付費(fèi)邊際改善和IP運(yùn)營的長期價(jià)值。

2019年以來,免費(fèi)閱讀模式快速發(fā)展,疊加短視頻等多種泛娛樂類型的滲透,傳統(tǒng)付費(fèi)閱讀應(yīng)用表現(xiàn)承壓。我們認(rèn)為,展望未來,憑借成熟的內(nèi)容創(chuàng)作機(jī)制、活躍的用戶社區(qū)等優(yōu)勢(shì),傳統(tǒng)頭部閱讀應(yīng)用仍然有其“基本盤”,并有望逐步實(shí)現(xiàn)用戶付費(fèi)的企穩(wěn)。而在免費(fèi)閱讀領(lǐng)域,我們認(rèn)為只有豐富優(yōu)質(zhì)的內(nèi)容才能持久留存用戶,內(nèi)容積累深厚、擁有完善的作者培養(yǎng)和激勵(lì)機(jī)制的龍頭公司仍然具備較高的競(jìng)爭(zhēng)壁壘。此外,文學(xué)IP和影視、游戲、動(dòng)漫等泛娛樂類型的深度聯(lián)動(dòng)和一體化運(yùn)營也有望在2020年逐步落地,推動(dòng)IP庫商業(yè)價(jià)值的持續(xù)提升。

風(fēng)險(xiǎn)

行業(yè)增長低于預(yù)期,監(jiān)管政策風(fēng)險(xiǎn),優(yōu)質(zhì)內(nèi)容供給不足。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:張恒

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)