【券商薦股精選】抱團股企穩(wěn)了嗎?細分行業(yè)年增速19%!這家公司產(chǎn)品需求占比有較大提升空間

【碳中和動態(tài)分析】碳中和成為A股最強概念;國家能源局全國范圍內開展清潔能源消納情況綜合監(jiān)管;現(xiàn)代汽車押注氫能>>

【新能源汽車每日動見】如何把握市場預期? 部分公司一季度業(yè)績前瞻

【硬核研報】機器視覺滲透率加速提升,海外巨頭壟斷已被打破!掌握人工智能的最前沿技術的八大國產(chǎn)新貴終于迎來高光時刻

從房價與房租背離角度看通脹

來源:李迅雷金融與投資

今年以來,隨著大宗商品價格的暴漲,通脹已經(jīng)成為熱門話題。對于通脹的擔憂,其實由來已久,畢竟全球性的貨幣超發(fā)已經(jīng)持續(xù)很長時間了。但去年為了應對疫情,以美國為代表的主要經(jīng)濟體的央行超大規(guī)模擴表,更引發(fā)了人們對通脹的擔憂。今年國內的不少商品都出現(xiàn)了不同幅度的上漲,加上國際大宗商品上漲是否也會觸發(fā)國內的輸入型通脹,對此,本文試圖換一個角度去判斷當今世界通脹的表現(xiàn)形式與趨勢。

房價與房租走勢相背離的深層原因

通常,國外的租金收益率都要比國內高,扣除各種稅費之后,3-4%的年收益率還是有可能實現(xiàn)的,盡管那些發(fā)達國家都是低利率或是負利率。故很多國內投資者到海外置業(yè),都會把租金收益率當作購房的一大理由。而在國內購房,購房者則更關注房價的未來走勢而非租金回報率。

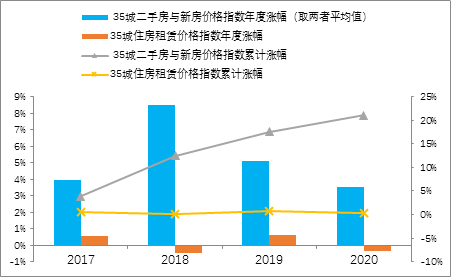

根據(jù)國家統(tǒng)計局和中國房地產(chǎn)研究協(xié)會的相關數(shù)據(jù),不難發(fā)現(xiàn),從2017年至今,房價指數(shù)與住房租賃價格指數(shù)呈現(xiàn)明顯的背離走勢,即房價不斷走高,累計上漲了21%,但房租價格指數(shù)卻基本穩(wěn)定。房價與房租之間的背離,實際上可以看成是資產(chǎn)價格與商品價格(服務價格)之間的背離現(xiàn)象。

房價與房租呈現(xiàn)背離走勢

數(shù)據(jù)來源:國家統(tǒng)計局、中國房地產(chǎn)研究協(xié)會、中泰證券研究所

縱觀歷史不難發(fā)現(xiàn),資產(chǎn)價格的漲幅,與貨幣超發(fā)程度和社會宏觀杠桿率水平的提升度相關性更大,而物價的漲幅與居民實際收入的增長幅度有關。以美國為例,從1929年至今,美元紙幣增長了330倍,而美國經(jīng)濟實際只增長了16倍,從1971年美元與黃金脫鉤開始算起,美元紙幣增長了21倍,美國經(jīng)濟實際只增長2.7倍,但房價平均漲了11.7倍,股指漲了31倍。

進一步區(qū)分1930-1971年美國實行金本位制度下的通脹和居民實際收入的漲幅,分別為1.7倍和1.4倍。但布雷頓森林體系解體后,美元開始超發(fā),則從1971-2020年,通脹累計上漲了5.3倍,而居民實際收入只增長1.5倍。可見在美元與黃金脫鉤之后,通脹的累計增幅大大超過了居民收入的累計增幅,但比起資產(chǎn)價格的累計漲幅,則仍然是小巫見大巫。

美國歷史上各大類資產(chǎn)、通脹、收入的漲幅(倍)

來源:CEIC,NBER,中泰證券研究所

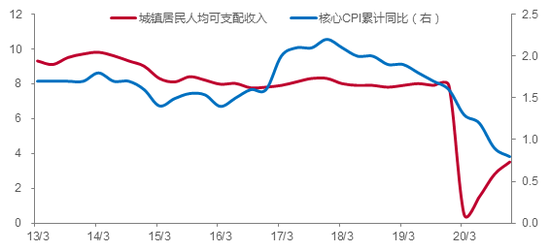

從中國居民可支配收入與物價的走勢看,同樣存在明顯的相關性。以2013年至今的城鎮(zhèn)居民可支配收入(名義)歷年同比增速與剔除能源和食品項后的核心CPI同比增速為例,發(fā)現(xiàn)兩者也存在一定相關性。

居民收入變化與CPI之間存在一定相關性

數(shù)據(jù)來源:WIND,中泰證券研究所

在上圖中,居民收入增速為何顯著超過核心CPI漲幅呢?我的理解是,中國是全球制造業(yè)第一大國和出口第一大國,即可貿易品的供給能力非常強,為此,一些西方國家還指責中國“輸出通縮”,在國內存在產(chǎn)能過剩的情況下,物價上漲的基礎不足。

我們還可以進一步從居民收入結構上來解釋房價與房租走勢背離的原因。從國家統(tǒng)計局公布的數(shù)據(jù)看,2016-2020年,我國中等收入組居民的可支配收入增速25.4%,而高收入組則增長35.4%,相差10個百分點。中低收入組是消費主體,高收入組的邊際消費傾向要低于中等收入組,而居民收入結構的錯位,意味著消費主體可能存在有效需求不足問題。

眾所周知,招商銀行是國內零售業(yè)務做得最大的銀行,其零售客戶結構可以在一定程度上反映居民的財富結構。從已公布的招商銀行2020年報看,年末其零售客戶總數(shù)為1.58億戶,資產(chǎn)管理規(guī)模(AUM)為8.94萬億元,其中金葵花以上客戶數(shù)為310萬戶,所管理的資產(chǎn)規(guī)模達到7.35萬億元,也就是占招行客戶總數(shù)1.96%的高端客戶擁有約80%的管理資產(chǎn)。

年報顯示,2020年,招行私行客戶的管理資產(chǎn)規(guī)模增長了24.4%。管理資產(chǎn)的規(guī)模,一方面來自客戶資產(chǎn)的增值,另一方面,則是從外部流入的新增資產(chǎn)。從總體看,居民財產(chǎn)性收入的增長遠超薪資收入,而財產(chǎn)性收入的增長與房價的相關性較大,薪資收入增長則與物價相關性大些。

所以,房價與房租走勢的背離,實際上就是不同收入組之間的收入增速差的擴大。從CPI的意義上講,不能把房價上漲與物價上漲等同起來。由于中美之間計算CPI的權重不一,我國居住成本在CPI中的權重遠低于美國,即便如此,這些年來權重也在調高,故房租不漲也使得CPI看上去不會很高。

水往“高”處流:市場對央行“放水”存在誤讀

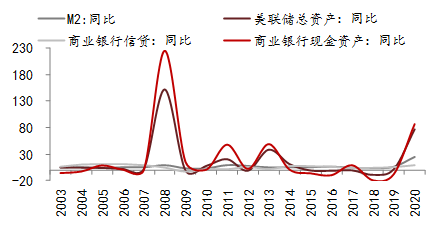

2020年美聯(lián)儲總資產(chǎn)由2019年末的4.2萬億美元飆升至7.4萬億美元,擴表3.2萬億美元,增幅高達76.8%。很多人都以為美聯(lián)儲“放水”已經(jīng)導致美元泛濫,洪水滔天了。甚至說美聯(lián)儲一年擴表的規(guī)模相當于過去100年的擴表規(guī)模。

但數(shù)據(jù)顯示,2020年美國商業(yè)銀行信貸僅增長9.0%(而同期中國增長18%)。可見,在經(jīng)濟面臨諸多困境之際,美國的商業(yè)銀行作為極其謹慎。同時我們發(fā)現(xiàn),商業(yè)銀行的現(xiàn)金資產(chǎn)竟增長了86.4%,可見,盡管美聯(lián)儲放了很多水,但美國的商業(yè)銀行把這些貨幣中的很大一部分存放起來,并沒有用于放貸。

美聯(lián)儲擴表并不能有效拉動商業(yè)銀行信貸增長

數(shù)據(jù)來源:WIND,中泰證券研究所

大家可能忘記了2008年美國為了應對次貸危機,美聯(lián)儲擴表比例更大,總資產(chǎn)增長了151.4%,而M2僅增長了9.7%,商業(yè)銀行信貸只增長了4.8%,但同期,商業(yè)銀行現(xiàn)金資產(chǎn)增長了225%。說明商業(yè)銀行并沒有跟隨美聯(lián)儲而擴張,表現(xiàn)出對經(jīng)濟復蘇的謹慎。

2020年人民銀行總資產(chǎn)僅較2019年增加了1.7萬億元,折合美元0.2萬億,增速4.5%,增幅遠不及美聯(lián)儲、歐央行和日央行。但2020年金融機構貸款增速高達18%,增加了19.6萬億元至172.7萬億元。

因此,不能簡單從央行擴表規(guī)模大小來判斷是否“放水”,即便回溯到2009年,央行總資產(chǎn)當年僅增長9.9%,而同期M2和金融機構貸款余額分別增長了28.4%和31.7%。因為中國的金融體制與西方不同,如在結售匯制度下,我國在很長時間內的基礎貨幣投放,主要來自外匯占款的上升,最終導致M2長期高增長;同時,國有商業(yè)銀行天然的信貸沖動和窗口指導,都是我國貨幣乘數(shù)較高的深層原因。也就是說,我國貨幣創(chuàng)造主要靠商業(yè)銀行而非央行,這也就是我國廣義貨幣M2規(guī)模遠超美國的原因。

當今世界,收入分化幾乎成為普遍現(xiàn)象,其深層原因就是資本的回報率超過薪資增長率。過去四十年來,美國剔除通脹后的實際工資中位數(shù)幾乎沒有增長,如有人統(tǒng)計,美國實際工資增速在1973-2017年間平均僅增長12.4%,遠低于勞動生產(chǎn)率77%的增長。但金融資產(chǎn)的漲幅卻很大,如今美國股市已經(jīng)持續(xù)了11年的牛市。

全球的財富集中度在提高

q

來源:WorldInequalityDatabase,中泰證券研究所

根據(jù)Piketty and Saez項目的專業(yè)測算,截止2018年,主要經(jīng)濟體中,財富前1%的居民,持有的財富占社會總財富的比重都在20%以上,俄羅斯高達43%,美國高達39%,印度31%;前10%的居民持有的財富占比都在50%以上,俄羅斯、美國都在70%以上,韓國、印度也都在60%以上。

數(shù)據(jù)表明,每一次應對危機而采取的財政援助和量寬政策,都導致居民收入差距的擴大。2020年至今美國采取的財政貨幣政策,實際上也不例外,失業(yè)率上行的同時帶來了人家薪資的上升,說明失業(yè)者大部分從事中低端或傳統(tǒng)行業(yè)工作。為此,聯(lián)邦政府采取了對中低收入階層的救助舉措,如對于年收入低于7.5萬美元的單身成年人或低于15萬美元的夫妻家庭都給予補助。

美國采取的救助舉措雖然不能解決收入差距過大的根本難題,但卻增加了居民儲蓄,同時也刺激了消費,使得2020年美國消費呈現(xiàn)正增長。當然,在供需不平衡下,其通脹壓力也明顯高于中國,因為美國財政主要補貼給居民,居民增加消費;我國在疫情期間主要補貼給企業(yè),企業(yè)擴大供給,同時增加出口。

美國今年1月份的個人總收入同比再度升高至13.1%,其中救濟對個人總收入的拉動高達11.9個百分點。從美國居民儲蓄率增至20%的高位看,美國財政對居民的補助部分收入不會都用來消費,相當一部分會用于投資。因此,水往“高”處走的總趨勢很難逆轉。

分化趨勢下的結構性通脹:資產(chǎn)泡沫更剛性

從“供給側結構性改革”到“新舊動能轉換”,這兩個政策目標已經(jīng)實施多年,且本身都帶有分化和結構改革的特質,實質上也反映了我們所處時代的特征,高速增長變?yōu)橹兴僭鲩L,全面增長變?yōu)榻Y構性增長與此消彼長,存量經(jīng)濟主導的特征越來越明顯了,就連A股市場也走了兩年結構性牛市。

同樣,就當前大家擔憂的這輪通脹走勢而言,我認為不必過于擔憂,應該屬于持續(xù)時間不會長的結構性通脹。例如,過去半年中,大宗商品漲幅巨大,原因主要是經(jīng)濟復蘇下供給不足,但需求上升較快,庫存較低。但這樣的供需缺口不會長期存在,畢竟供給方是受疫情而非戰(zhàn)爭影響,恢復產(chǎn)能應該較快。

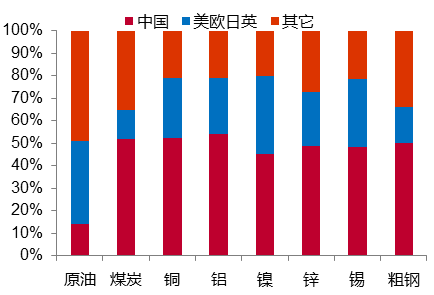

就全球大宗商品的最大需求方中國而言,今年的房地產(chǎn)投資和基建投資增速估計都會低于GDP增速,如國內水泥價格目前處于下跌狀態(tài),水泥的運輸半徑比較短,故它更受國內的供需關系影響,下跌說明需求不足。而中國對國際大部分大宗商品的需求都在全球排名第一,尤其是煤炭、粗鋼、銅、鋁、鋅、錫等。如果中國需求不能像2009-10年那樣大幅提升,則靠投機資金炒作而導致的上漲就很難持久了。

中國在全球主要大宗商品消費中的占比很高

來源:Wind,中泰證券研究所

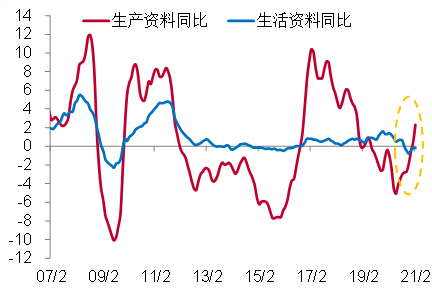

如這段時間以來,原油等一些大宗商品出現(xiàn)了幅度不等的下跌,實際上反映出大宗商品漲幅過大之后,缺乏基本面支持的現(xiàn)象。此外PPI中包括生產(chǎn)資料價格走勢和生活資料走勢兩項,這兩項實際上也是背離的,即生產(chǎn)資料上漲,生活資料走平。這一現(xiàn)象在次貸危機結束之后已經(jīng)多次發(fā)生了,這就是結構性通脹表現(xiàn)之一。

我國PPI中生產(chǎn)資料與生活資料的走勢迥異

來源:Wind,中泰證券研究所

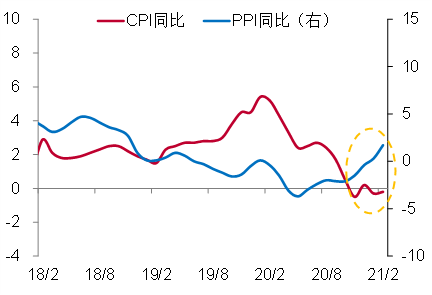

結構性通脹表現(xiàn)之二,則是PPI與CPI的背離。由于我國居民可支配收入占GDP的比重維持在45%左右,而全球多數(shù)國家的這一占比在60%左右,美國則達到70%。這使得我國三駕馬車中,消費對GDP的貢獻相對較低,加上居民收入差距的存在,中低收入組邊際消費傾向雖然高,但收入增速不如高收入組,故存在一定程度上的有效需求不足問題。我們預測,今年PPI將從去年的負值上升至3.5%左右,CPI則從2.5%回落至1.5%左右,兩者之間的背離走勢十分明顯。

我國CPI與PPI的走勢存在背離

來源:Wind,中泰證券研究所

結構性通脹表現(xiàn)之三,則是高端消費品和服務價格上漲與中低端消費品價格走平的背離狀態(tài)。去年出現(xiàn)高端消費品的銷售額高增長——如奢侈品和高端白酒的銷售額增速都在兩位數(shù),而且價格也出現(xiàn)了普遍上漲,但同時社會消費品零售總額的實際增速卻是負增長。

近年來奢侈品消費呈現(xiàn)高增長

來源:貝恩,中泰證券研究所

結構性通脹表現(xiàn)之四,則是國內區(qū)域間的物價水平差距拉大,其背后原因是區(qū)域間收入差距擴大。如把人均可支配收入最高的浙江省與人均最低的黑龍江相比,彼此相差達到一倍。收入的差距會顯著影響消費品和服務的價格水平,從而導致一線城市的消費價格遠超三四線城市,或者發(fā)達地區(qū)的消費價格遠大于落后地區(qū)。

從直覺上講,區(qū)域之間的收入差距比統(tǒng)計部門公布的平均數(shù)要大很多,因為平均數(shù)會掩蓋很多東西。如打開大眾點評APP,分別選擇上海、北京、廣州和蘭州、洛陽、萍鄉(xiāng)六個城市的“美食-智能排序-人均消費最高”,發(fā)現(xiàn)一線城市的上海某餐廳人均消費最高,達到5874/人,北京其次,為4250/人,廣州第三,為3463/人;二、三線城市中,蘭州為600/人,洛陽為394/人,萍鄉(xiāng)為243/人。其中上海最貴餐廳消費額是萍鄉(xiāng)最貴餐廳消費額的24倍。

通過上述分析,不難發(fā)現(xiàn),通脹或通縮都是表象,物價變化的背后,折射出經(jīng)濟結構的問題或扭曲程度所在。例如,去年不少學者還是爭議究竟是通脹還是通縮,當去年4月國際原油期貨的價格出現(xiàn)負值時,大部分學者都認為通縮了;今年的油價又漲到60美元以上,則幾乎眾口一詞說通脹。說明大家多關注的是波動而非趨勢,波動并不代表趨勢。

在貨幣總量過剩的時代,資產(chǎn)價格或許更能反映貨幣的泛濫程度,但表現(xiàn)貨幣泛濫的方式卻各有千秋。例如,作為自古以來“天然就是貨幣”的黃金價格,如今只有1700美元/盎司,比10年前1900/盎司還低,在貨幣嚴重超發(fā)的今天,“物以稀為貴”的傳統(tǒng)思維也不成立了。而比特幣則在過去10多年中異軍突起,價格雖有巨幅波動,但趨勢還是向上,漲幅完全突破大多數(shù)人的想象。資產(chǎn)泡沫之所以會比過去更持久,是因為各國政府為了避免經(jīng)濟硬著陸,持續(xù)不斷地采取逆周期的寬松政策。

長期和平使得“游戲規(guī)則”基本不變,不變的規(guī)則導致經(jīng)濟結構扭曲,貧富差距擴大,經(jīng)濟動能不足,政府為了維持經(jīng)濟增長而大量舉債和超發(fā)貨幣,推升商品和資產(chǎn)價格上漲,故通脹的外延已經(jīng)擴大了,商品價格的變化已經(jīng)反映不出貨幣的膨脹程度,必須的結合房地產(chǎn)、金融資產(chǎn)和貴金屬等價格的變化來反映貨幣的超發(fā)程度。例如,我國住宅的總市值估計大約是GDP的四倍左右,這一比例在全球應該屬于很高的。

當商品、貨幣和資產(chǎn)總量都過剩了的時候,總商品和總資產(chǎn)的上漲都顯得力不從心,即已經(jīng)不是所有的商品和資產(chǎn)都能上漲了,只有結構性短缺的商品或資產(chǎn)才能上漲,這樣的結構性通脹始終會持續(xù)下去,否則超發(fā)貨幣就“消失”了。

綜上所述,經(jīng)濟高增長的時代過去了,全面牛市沒有了,全面通脹也成為奢望。取而代之的,是結構性牛市和結構性通脹。過去的通脹主要體現(xiàn)在商品價格上漲上,如今則更多體現(xiàn)在資產(chǎn)泡沫上;過去的通脹很鮮明地表現(xiàn)為物以稀為貴,如今則呈現(xiàn)“物以知為貴”,網(wǎng)紅時代,知名度更重要,比特幣與特斯拉都成為網(wǎng)紅,成為超發(fā)貨幣的歸宿,盡管兩者分屬不同品種。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)