原標題:史上罕見!又一超級雷股炸響,預(yù)虧超432億!股民:數(shù)跌停板吧......(附A股防雷守則)

來源: 每經(jīng)牛眼

股民們驚呆了,這家A股公司2019年預(yù)虧超432億!

(圖片來源:攝圖網(wǎng))

1月11日,*ST鹽湖公告披露,*ST鹽湖預(yù)計2019年公司預(yù)計虧損約432億元~472億元。《每日經(jīng)濟新聞》記者注意到,此次*ST鹽湖預(yù)虧超400億元,或?qū)⒊蔀榻陙鞟股虧損最多的公司,而2019年末*ST鹽湖的股東戶數(shù)為6.8萬戶左右。

2014年~2018年,A股虧損王分別為中國鋁業(yè)、酒鋼宏興、石化油服、樂視網(wǎng)(維權(quán))和天神娛樂(維權(quán)),分別虧損162億元、73.6億元、162億元、138億和71.5億元。

制圖:每日經(jīng)濟新聞

在A股市場,股民曉得豬被餓死的雛鷹農(nóng)牧(已退市),價值高達3億的扇貝離奇死亡的獐子島(維權(quán)),不過對于*ST鹽湖預(yù)虧400多億,確實還是震驚了,那么為何預(yù)虧這么多呢?是否有扭虧希望呢?

目前到了A股公司業(yè)績預(yù)告逐步披露,去年抓住幾只科技大牛股的“大基金”也中招了,北斗星通1月10日發(fā)布業(yè)績預(yù)告顯示,公司2019年業(yè)績預(yù)虧5.5億元至6.5億元。而過往十年,北斗星通的累計凈利潤加在一起,也不到5億元。

剝離不良資產(chǎn)致巨虧

此次*ST鹽湖巨虧數(shù)百億,主要與公司在重整中不良虧損資產(chǎn)導(dǎo)致巨額資產(chǎn)減值有關(guān)。2019年11月,*ST鹽湖宣布剝離不良資產(chǎn),拍賣旗下三家子公司的股權(quán)和相關(guān)債權(quán),具體包括:鹽湖鎂業(yè)88.3%股權(quán)和349.5億元應(yīng)收債權(quán)、海納化工97.748%股權(quán)和60.23億元應(yīng)收債權(quán),以及化工分公司資產(chǎn)包。

*ST鹽湖2019年度預(yù)虧超432億元 圖片來源:*ST鹽湖公告截圖

“上述項目未能按預(yù)期實現(xiàn)達產(chǎn)盈利,反而侵蝕了公司依靠鉀肥、鋰資源形成的利潤,導(dǎo)致公司陷入困境。”*ST鹽湖稱,為避免公司利潤為虧損資產(chǎn)所侵蝕,影響公司長遠發(fā)展,在有關(guān)債權(quán)人同意后,決定處理上述資產(chǎn)。

上述處理的資產(chǎn)包賬面價值超過574億元,但評估值僅約254億元。對此,*ST鹽湖表示,主要是*ST鹽湖處于重整狀態(tài),而專項評估機構(gòu)采用清算價格法評估所致。在清算價格法下,評估機構(gòu)會考慮資產(chǎn)快速變現(xiàn)所需要的價格折讓等因素,評估值一般會低于賬面價值。

而依據(jù)2019年11月初*ST鹽湖第一次債權(quán)人會議表決通過的《青海鹽湖工業(yè)股份有限公司重整案財產(chǎn)管理及變價方案》,拍賣以評估值的70%作為第一次拍賣的起拍價,流拍后可以降價拍賣,但每次降價幅度不超過30%,或通過協(xié)議轉(zhuǎn)讓等方式變價處理。11月中旬,第一次資產(chǎn)拍賣正式掛牌,起拍價約178億元(評估值254億元打七折),引來眾多圍觀,但無人出價。隨后,起拍價先后5次降價但均宣告流拍。

*ST鹽湖資產(chǎn)處理遇冷,與資產(chǎn)本身條件有很大關(guān)系。根據(jù)*ST鹽湖此前公告,化工項目存在天然氣等原料供應(yīng)不足,只能低負荷生產(chǎn)導(dǎo)致成本較高的問題;而金屬鎂等部分生產(chǎn)線仍存在技術(shù)瓶頸。這些因素都導(dǎo)致2018年鹽湖鎂業(yè)和海納化工分別巨虧47.2億元和12.24億元。而2019年1~10月,兩家公司又分別續(xù)虧約31億元、8億元。

“承接方若想繼續(xù)發(fā)展金屬鎂和化工板塊資產(chǎn),除需解決原料供應(yīng)問題外,還需持續(xù)進行技術(shù)改造并補充流動資金。”有分析人士指出,這將考驗承接方的經(jīng)營實力和資源調(diào)度能力,有此意愿和能力的潛在承接方不多,這也導(dǎo)致該部分資產(chǎn)拍賣多次出現(xiàn)流拍的“尷尬”局面。

當(dāng)?shù)貒Y30億接盤

多次拍賣流產(chǎn)后,最終青海匯信將以30億元獲取上述資產(chǎn)。2019年12月底,*ST鹽湖曾發(fā)布《資產(chǎn)處理進展》公告稱,若沒有其他主體愿意以超過30億元拍下上述資產(chǎn)包,青海匯信愿意以30億元獲取拍賣資產(chǎn)。

啟信寶數(shù)據(jù)顯示,青海匯信成立于2019年12月中旬,注冊資本26億元,第一大股東為海西州國有資本投資運營(集團)有限公司,持股比例為42.31%,另外兩大股東為青海省產(chǎn)業(yè)發(fā)展投資基金有限公司和格爾木投資控股有限公司,分別持股38.46%和19.23%。上述三大股東的背后則是青海當(dāng)?shù)厥 ⑹校ㄖ荩┑膰Y委或財政部門。

去年11月底,*ST鹽湖公告,中國中化集團有限公司、陜西煤業(yè)化工集團有限責(zé)任公司等2家意向戰(zhàn)略投資者曾向*ST鹽湖管理人提交了報名材料,有意競拍上述資產(chǎn)。

而據(jù)《每日經(jīng)濟新聞》記者了解,青海匯信的出價高于上述兩家潛在競標者。

“出資30億元承接虧損資產(chǎn),高于此前接觸的戰(zhàn)略投資者所出價格,這體現(xiàn)了當(dāng)?shù)卣?ST鹽湖重整成功,以推動公司資產(chǎn)好壞分離落地的責(zé)任和擔(dān)當(dāng)。”一位接近*ST鹽湖的人士稱,當(dāng)?shù)卣€擬向*ST鹽湖進行較高比例的稅收返還,以支持公司發(fā)展。

*ST鹽湖能否向死而生?

*ST鹽湖位于青海省格爾木市,這里有座世界第二大的鹽湖——察爾汗鹽湖。察爾汗,在蒙古族語里意為“鹽澤”,察爾汗鹽湖也是我國最大的可溶性鉀鎂鹽礦床。背靠察爾汗鹽湖的*ST鹽湖憑借資源儲量豐富、規(guī)模大、品質(zhì)高、生產(chǎn)成本低等優(yōu)勢,成為我國最大的鉀肥生產(chǎn)商之一,穩(wěn)坐國內(nèi)龍頭,一度有“鉀肥之王”之稱。2018年,公司主業(yè)產(chǎn)品氯化鉀營收74.5億元,毛利率高達71.94%。

自1997年上市以來,*ST鹽湖曾連續(xù)10多年實現(xiàn)業(yè)績增長。2012年,*ST鹽湖歸屬母公司股東凈利潤超過25億元。然而,近年來受到綜合化工項目、海納PVC一體項目、鹽湖鎂業(yè)項目等拖累,近三年*ST鹽湖連續(xù)出現(xiàn)巨虧。

不過,記者注意到,剝離上述不良資產(chǎn)后,*ST鹽湖的“老本行”鉀肥業(yè)務(wù)質(zhì)地相對優(yōu)良。2018年*ST鹽湖氯化鉀產(chǎn)品的毛利潤高達53.6億元,而在2019年業(yè)績預(yù)告中,*ST鹽湖稱,公司氯化鉀產(chǎn)品的銷量和售價均同比有所上升。

“只有甩掉包袱才能輕裝上陣。”有市場人士表示。而在*ST鹽湖看來,處理虧損資產(chǎn)是維持公司持續(xù)經(jīng)營及盈利能力、保障全體利益相關(guān)方切身權(quán)益的根本途徑。“不僅是公司涅槃重生的必要之舉,更是維護廣大債權(quán)人和股東利益的重要舉措。”*ST鹽湖這樣形容處理虧損資產(chǎn)的重要性。

二級市場對此次重整似乎較為看好。自2019年8月*ST鹽湖被債權(quán)人申請重整以來,公司股價從5.5元/股左右的低位一路上漲,最新收盤價為8.58元/股,累計漲幅已超過50%。

值得注意到是,從公司的財務(wù)報表來看,2017年和2018年均虧損,而2019年預(yù)虧超432億。

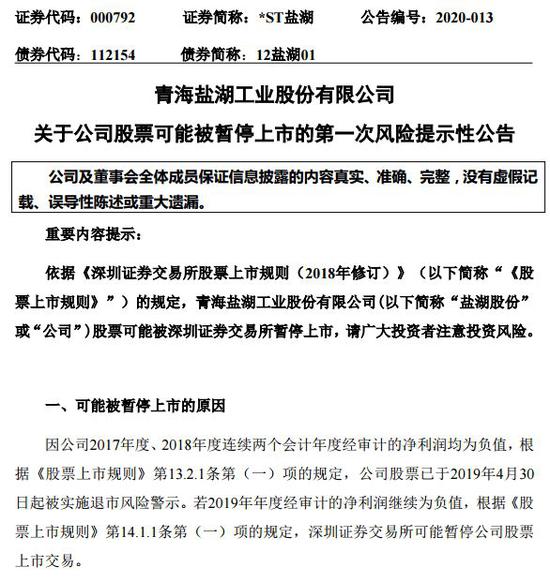

在1月11日晚,公司也發(fā)布了可能被暫停上市的第一次風(fēng)險提示性公告:

北斗星通大幅預(yù)虧 “大基金”也中招

A股首家衛(wèi)星導(dǎo)航上市公司北斗星通(002151,SZ)1月11日公告披露,預(yù)計2019年度歸屬于上市公司股東的凈利潤虧損6.5億至5.5億元,同2018年相比由盈轉(zhuǎn)虧。《每日經(jīng)濟新聞》記者注意到,這可能將是公司上市以來首次陷入虧損。

北斗星通表示,公司在2019年對商譽及資產(chǎn)進行減值測試。經(jīng)公司財務(wù)部門與中介機構(gòu)初步摸底及測算,減值總額約為6.53億元,其中商譽減值預(yù)計5.3億元,應(yīng)收賬款壞賬損失5100萬元,無形資產(chǎn)減值損失4000萬元,存貨減值損失3200萬元。

事實上,北斗星通2019年度的虧損早有跡象。從2019年一季報開始,北斗星通歸屬于上市公司股東的凈利潤一直呈虧損狀態(tài),與2018年相差甚遠。

商譽減值是北斗星通2019年度業(yè)績預(yù)告陷入虧損的主要原因。記者注意到,北斗星通2018年度商譽減值達到4.5億元,計提后商譽賬面價值為15.15億元。而根據(jù)目前披露的信息,北斗星通計提2019年度商譽減值后,公司商譽賬面價值還有近10億元。

(圖片來源:攝圖網(wǎng))

巨額商譽的形成與北斗星通近年來頻繁并購有密切關(guān)系。根據(jù)北斗星通自己的梳理,公司自2014年進入規(guī)模化發(fā)展階段,按照北斗導(dǎo)航系統(tǒng)建設(shè)及其產(chǎn)業(yè)化戰(zhàn)略,提出“上規(guī)模、上水平、國際化”戰(zhàn)略發(fā)展目標。為完成這一目標,北斗星通自2015年開始,圍繞“北斗+”進行了一系列的產(chǎn)業(yè)并購——2015年通過發(fā)行股份購買資產(chǎn)收購了華信天線技術(shù)有限公司(以下簡稱華信天線)和嘉興佳利電子有限公司(以下簡稱佳利電子),2016年收購了東莞云通、廣東偉通,2017年收購了杭州凱立、德國In-tech GmbH(以下簡稱德國in-tech)和加拿大Rx Networks Inc.(以下簡稱加拿大Rx)等公司。

2014年,北斗星通在收購華信天線和佳利電子時曾表示,華信天線在整個高精度定位天線領(lǐng)域有較高的市場占有率,佳利電子在低精度導(dǎo)航天線方面有較大的規(guī)模,“有利于公司向北斗下游用戶提供更加完善的產(chǎn)品與服務(wù)。若本次收購成功將推動公司收入快速增長”。目前華信天線負責(zé)實施智能網(wǎng)聯(lián)車載一體化天線研制及批產(chǎn)化項目,而智能網(wǎng)聯(lián)業(yè)務(wù)也被北斗星通給出前景不明朗的判斷。

2017年,北斗星通曾介紹稱,德國in-tech是國際知名汽車工程服務(wù)提供商,主要為汽車生產(chǎn)廠商提供汽車電子電器測試與驗證的工程服務(wù),而收購加拿大Rx則是為了完成“基于云計算的定位增強和輔助平臺系統(tǒng)研發(fā)及產(chǎn)業(yè)化項目”的A-GNSS服務(wù)子項。

又到A股“防雷季”,這四大“雷區(qū)”小散踩不得!

資本市場,“躺雷”的故事數(shù)也數(shù)不過來,今日的《炒股避雷術(shù)》將給大家?guī)砣碌摹芭爬讘?zhàn)法”。

雷區(qū)一:大股東股權(quán)質(zhì)押之殤

炸雷指數(shù):★★☆

股價傷害指數(shù):★★★★

自2015年下半年“去杠桿”以來,市場上的股權(quán)質(zhì)押風(fēng)險就一直存在。不過在時而流動性充裕的情況下,這種風(fēng)險又被掩蓋了過。但隨著質(zhì)押新規(guī)以及信托去杠桿下,2018年成為了股權(quán)質(zhì)押平倉最嚴重的一年,個股頻繁“閃崩”,扼殺了巨大的財富。

從那些股權(quán)質(zhì)押爆倉的個股看,它們存在兩大共性:

1.出現(xiàn)股權(quán)質(zhì)押危機個股基本出現(xiàn)在民營企業(yè)。

2.多為大股東進行質(zhì)押,且質(zhì)押比例較高。

雷區(qū)二:“仙股”的危害

炸雷指數(shù):★★★

股價傷害指數(shù):★★★★★

“仙股”一詞源于港股,每每提及,似乎難以與A股掛鉤,但在2018年,市場對于A股“仙股”出現(xiàn)的討論日趨頻繁。低價股,這一以往還具備炒作價值的另類板塊,在過去的一年里,卻已經(jīng)成為市場上一顆“明雷”。

2018年2月1日,*ST海潤直接“一字板”跌停,報收0.97元/股,股價已低于票面價值1元。這是時隔12年后,A股市場再度出現(xiàn)股價破1元的“仙股”。4個月后,中弘股份盤中跌破1元面值,最低觸及0.99元。又過了4個月,中弘股份已經(jīng)因股價連續(xù)20個交易日低于面值慘遭強制退市。這些風(fēng)光一時的個股正式退市后,對于投資者來說它們就是一張白紙。

相比港股市場,A股的“仙股”時代可能在2018年才剛剛開始。港股市場“仙股”極多,它們的命運大多是“跌跌不休”。而A股由于存在因股價低于面值而退市的風(fēng)險,仙股的危害可能會很大,稍不注意一筆投資就可能灰飛煙滅。

雷區(qū)三:“鋸齒狀”K線的危機

炸雷指數(shù):★★

股價傷害指數(shù):★★★★☆

重組并購,股價閃崩,股權(quán)質(zhì)押平倉風(fēng)險爆發(fā)!

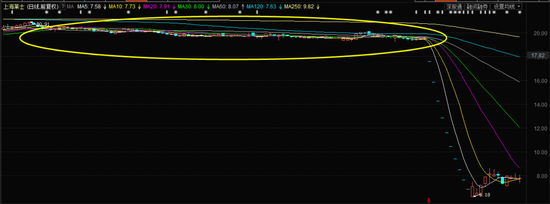

2018年年初,上海萊士重組復(fù)牌后遭遇連續(xù)10個跌停,又一次引發(fā)市場對價值投資的思考。作為一只醫(yī)藥白馬股,上海萊士停牌前接近千億市值,扛過2015年下半年的股市下滑之后,卻遭遇了一次“突然死亡”。

上海萊士2017年末至2018年初日K線圖

然而,上海萊士給股民們帶來警示的,還是在其停牌前的異常走勢,其K線呈現(xiàn)詭異的“鋸齒狀”造型,無論大盤如何波動,其股價都顯得格外“平靜”,處于獨立的窄幅震蕩運行之中。然后,一次重組復(fù)牌就讓股價崩了!

其實,在A股歷史上,有著這樣走勢的個股也并不少見,比如新日恒力、三圣股份(維權(quán))、延安必康等,一旦它們的股價出現(xiàn)這樣的“鋸齒狀”異動,之后往往會出現(xiàn)巨幅下跌。

經(jīng)過小編一系列的總結(jié),這類“鋸齒狀”個股往往呈現(xiàn)幾個特征:

1、股價波動小,日內(nèi)換手率小。

2、股價長期沒有明顯波動,K線呈現(xiàn)“鋸齒狀”,與大盤運行格格不入。

3、小盤股居多,且流動股東持股比例較為分散,沒有持股比例特別高的股東。

從股價反應(yīng)來看,這類個股一旦出現(xiàn)異動,第一個跌停很有可能會是股價崩盤的開始,也是不幸的“踩雷”投資者最后的“逃跑”機會!

雷區(qū)四:商譽減值的“警報”

炸雷指數(shù):★★★★

股價傷害指數(shù):★★★☆

相比前三個“雷區(qū)”,商譽減值作為年報披露節(jié)點的最大一顆“地雷”,尤其需要格外引起重視。商譽減值對于個股的股價傷害略好于上述三大“雷區(qū)”,但少則也有一個跌停,多則3~5個跌停也很常見。

需要科普的是,商譽本身的計量方式以及并購重組的市場亂象導(dǎo)致商譽存在較大的高估空間。在當(dāng)前資本市場的并購潮中,高溢價、高估值的現(xiàn)象頻發(fā)也產(chǎn)生了高額商譽。

但是,一旦出現(xiàn)高額商譽減值,對上市公司的損害也是最直接的。

一是大額商譽減值將直接吞噬企業(yè)經(jīng)營利潤,拖累上市公司發(fā)展;

二是承諾主體業(yè)績承諾無法如期兌現(xiàn),侵害了廣大中小投資者利益,可能影響投資者信心及市場長期穩(wěn)定發(fā)展;

三是短期高業(yè)績增長承諾及懲罰性對賭條款不利于長期發(fā)展,可能引發(fā)收購標的核心資源外流,并觸發(fā)后續(xù)連鎖反應(yīng);

四是商譽減值的專業(yè)判斷較為復(fù)雜,容易成為操縱利潤的工具,可能引發(fā)經(jīng)營風(fēng)險向合規(guī)風(fēng)險轉(zhuǎn)化。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹慎。

責(zé)任編輯:王帥

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)