文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 管濤

預(yù)計(jì)2020年,經(jīng)常項(xiàng)目收支盈余有望進(jìn)一步增加,直接投資凈流入規(guī)模有可能轉(zhuǎn)跌為升,在央行堅(jiān)守匯率政策中性的情況下,短期資本有可能維持凈流出。

剛剛過去的2019年,雖然國(guó)際環(huán)境的不確定性和不穩(wěn)定性上升,人民幣匯率也出現(xiàn)一定程度的波動(dòng),但國(guó)際收支保持了基本平衡。2020年,面對(duì)依然復(fù)雜的經(jīng)濟(jì)金融形勢(shì),我國(guó)的國(guó)際收支會(huì)呈現(xiàn)哪些新特點(diǎn)?跨境資本流動(dòng)又將如何發(fā)展?

2019年:匯率“破7”有驚無險(xiǎn),國(guó)際收支基本平衡

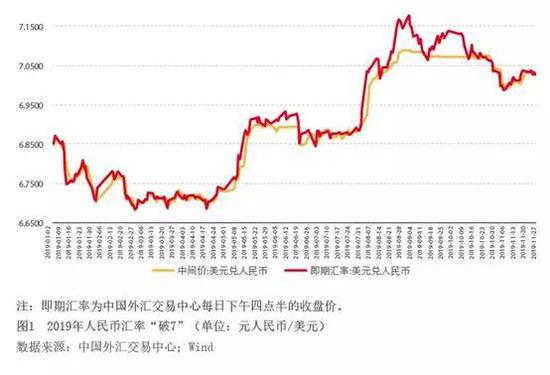

2019年,人民幣兌美元匯率先漲后跌,并于8月初跌破7比1的心理關(guān)口。前11個(gè)月,中間價(jià)和收盤價(jià)分別下跌2.4%和2.3%(見圖1),中國(guó)外匯交易中心口徑(CFETS)的匯率指數(shù)下跌1.5%。但匯率“破7”并未引起市場(chǎng)恐慌,國(guó)際收支和外匯收支繼續(xù)保持基本平衡。

貨幣錯(cuò)配得到改善,助力匯率市場(chǎng)化改革。人民幣匯率“破7”雖不涉及中間價(jià)報(bào)價(jià)機(jī)制和銀行間市場(chǎng)日浮動(dòng)區(qū)間的調(diào)整,但它打開了人民幣匯率上下波動(dòng)的空間,其意義仍是匯率市場(chǎng)化改革的深化。這次“破7”造成的沖擊波較快為市場(chǎng)消化和吸收,而且在11月上中旬,人民幣匯率還一度回調(diào)至7比1以內(nèi)(見圖1),與“8·11”匯改結(jié)果大相徑庭。其深層次的原因是,經(jīng)過四年來藏匯于民和債務(wù)償還的財(cái)務(wù)調(diào)整,民間貨幣錯(cuò)配得到較大改善。截至2019年6月底,非儲(chǔ)備性質(zhì)的對(duì)外金融資產(chǎn)4.22萬億美元,較2015年6月底(“8·11”匯改前夕)增加了1.64萬億美元;對(duì)外金融負(fù)債5.42萬億美元,僅增加了4636億美元;對(duì)外凈負(fù)債1.20萬億美元,減少了1.17萬億美元,與(年化)GDP之比為8.8%,回落了13.1個(gè)百分點(diǎn)(見圖2)。這再次表明,金融體系健康是匯率成功轉(zhuǎn)型的重要條件。也正是因?yàn)榍捌诿耖g貨幣錯(cuò)配嚴(yán)重,才使得“8·11”匯改后資本集中流出、外匯儲(chǔ)備下降成為必然經(jīng)歷的調(diào)整階段。截至2019年9月末,民間對(duì)外凈負(fù)債1.04萬億美元,環(huán)比下降1517億美元;與GDP之比為7.8%,回落1.0個(gè)百分點(diǎn)(見圖2)。

國(guó)際收支呈經(jīng)常項(xiàng)目順差、資本項(xiàng)目逆差的自主平衡。2019年前三季度,國(guó)際收支口徑的經(jīng)常項(xiàng)目順差為1374億美元,相當(dāng)于同期名義GDP的1.3%,占比較上年同期回升1.4個(gè)百分點(diǎn);資本項(xiàng)目逆差(含凈誤差與遺漏)1505億美元,上年同期為順差526億美元。剔除匯率和資產(chǎn)變化的估值影響后,外匯儲(chǔ)備資產(chǎn)減少了134億美元,相當(dāng)于同期名義GDP的0.1%,占比同比回落0.6個(gè)百分點(diǎn)(見圖3)。國(guó)際收支平衡表中“凈誤差與遺漏”的持續(xù)較大負(fù)值和資本外流的增加,引起市場(chǎng)關(guān)注。關(guān)于“凈誤差與遺漏”負(fù)值,無非是經(jīng)常項(xiàng)目順差高估、資本流出規(guī)模低估,或者兼而有之。這不論反映的是統(tǒng)計(jì)還是監(jiān)管問題,都不能違背在央行基本退出對(duì)外匯市場(chǎng)干預(yù)的情況下,經(jīng)常項(xiàng)目順差、資本項(xiàng)目逆差(除非外匯儲(chǔ)備增加較多)的基本邏輯。至于資本外流增多,主要是因?yàn)榻?jīng)常項(xiàng)目由逆差轉(zhuǎn)為順差,需要更多資本流出的對(duì)沖,并不一定是壞事情。現(xiàn)在流行的國(guó)際收支“雙順差”偏好,實(shí)質(zhì)也是一種對(duì)外經(jīng)濟(jì)失衡。況且,國(guó)際收支“雙順差”但儲(chǔ)備資產(chǎn)下降,恐怕也是個(gè)問題。當(dāng)然,為了在擴(kuò)大開放過程中有效防范化解涉外風(fēng)險(xiǎn),還應(yīng)進(jìn)一步加強(qiáng)和改進(jìn)國(guó)際收支統(tǒng)計(jì)工作,提高數(shù)據(jù)質(zhì)量和透明度。這需要社會(huì)各方面的理解和支持。

市場(chǎng)情緒波動(dòng)影響短期匯率走勢(shì)。2019年第一季度,人民幣匯率中間價(jià)走勢(shì)總體偏強(qiáng),季度平均匯率環(huán)比上升了2.5%;第二季度,受5月初中美貿(mào)易談判受挫、人民幣匯率大幅跳水的影響,季度平均匯率環(huán)比下跌了1.0%;第三季度,受8月初中美經(jīng)貿(mào)磋商再陷僵局、人民幣匯率“破7”等影響,季度平均匯率環(huán)比下跌了2.5%(見圖1)。與之對(duì)應(yīng):第一季度,短期資本凈流出(含凈誤差與遺漏)相當(dāng)于基礎(chǔ)國(guó)際收支順差的85.4%,環(huán)比下降了49.1個(gè)百分點(diǎn);第二、三季度,該比例分別為113.9%和135.0%,環(huán)比分別上升了28.5和21.1個(gè)百分點(diǎn)(見圖4)。理論上講,短期資本流動(dòng)容易受市場(chǎng)情緒驅(qū)動(dòng)。2018年第二季度以來,正值中美經(jīng)貿(mào)磋商反復(fù)階段,干擾了市場(chǎng)預(yù)期,進(jìn)而影響到跨境資本流動(dòng)和人民幣匯率走勢(shì)。

境內(nèi)外匯供求保持基本平衡。國(guó)際收支是低頻的季度數(shù)據(jù)且時(shí)滯較長(zhǎng)。為更好地分析跨境資本流動(dòng)變化,還可以結(jié)合高頻、時(shí)效性較好的月度銀行結(jié)售匯數(shù)據(jù)。據(jù)外匯局統(tǒng)計(jì),2019年前11個(gè)月,反映境內(nèi)外匯供求狀況的銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯為順差169億美元,而上年同期為逆差127億美元。其中,前7個(gè)月即遠(yuǎn)期(含期權(quán))結(jié)售匯為順差248億美元;“破7”之后的8—10月,為逆差80億美元,月均逆差20多億美元。而2015和2016年,每個(gè)月的逆差都是成百上千億美元。這表明,“7”確實(shí)只是一個(gè)心理關(guān)口。從交易構(gòu)成看,即期結(jié)售匯為逆差580億美元,增長(zhǎng)18.5%;即遠(yuǎn)期結(jié)售匯順差293億美元,上年同期為逆差349億美元(見圖5)。這主要是因?yàn)槲吹狡谶h(yuǎn)期結(jié)售匯由2018年年底的凈購匯760億美元轉(zhuǎn)為2019年11月底的凈結(jié)匯114億美元,增加了874億美元的外匯供給。需要指出的是,匯率由市場(chǎng)決定不等于由供求決定。5月份人民幣匯率單月跌幅較大,但當(dāng)月為順差173億美元,遠(yuǎn)高于4月份的27億美元的順差。匯率下跌主要反映了市場(chǎng)的看空情緒。

2020年:在全球經(jīng)濟(jì)同步放緩的背景下,中國(guó)國(guó)際收支將保持韌性

2019年10月8日,國(guó)際貨幣基金組織(IMF)新總裁克里斯塔利娜·格奧爾基耶娃在首秀中警示,全球經(jīng)濟(jì)目前正陷入同步放緩的境地。這將是我們研判2020年中國(guó)國(guó)際收支狀況的出發(fā)點(diǎn)。

經(jīng)常項(xiàng)目順差有望進(jìn)一步擴(kuò)大。此前,當(dāng)主流看法認(rèn)為2019年中國(guó)經(jīng)常項(xiàng)目有可能出現(xiàn)逆差時(shí),筆者就在2019年年初的《中國(guó)跨境資本流動(dòng)沖擊風(fēng)險(xiǎn)總體可控》一文中預(yù)測(cè),經(jīng)常項(xiàng)目將重回小幅順差。實(shí)際情況是,盡管2019年前三季度經(jīng)常項(xiàng)目順差絕對(duì)額上千億美元,但與GDP之比不到2%,仍屬于經(jīng)常項(xiàng)目收支基本平衡略有盈余的狀況。預(yù)計(jì)2020年,中國(guó)經(jīng)常項(xiàng)目收支盈余有望進(jìn)一步增加。一方面,雖然2018年年底中美元首會(huì)晤后重啟經(jīng)貿(mào)磋商,但中國(guó)企業(yè)已經(jīng)開始了出口市場(chǎng)多元化的進(jìn)程。據(jù)中方統(tǒng)計(jì),2019年前11個(gè)月,中國(guó)貨物出口同比零增長(zhǎng),其中對(duì)美出口同比下降12.8%,對(duì)非美國(guó)家和地區(qū)出口增長(zhǎng)2.7%;進(jìn)口下降4.5%,其中對(duì)美進(jìn)口下降22.3%,對(duì)非美國(guó)家和地區(qū)下降3.1%。外貿(mào)總順差增長(zhǎng)了28.6%,其中對(duì)美順差下降7.6%,對(duì)非美國(guó)家和地區(qū)由逆差4億美元轉(zhuǎn)為順差1061億美元。因此,無論中美雙邊能否達(dá)成階段性貿(mào)易協(xié)定,前述進(jìn)程都將進(jìn)一步推進(jìn),中美經(jīng)貿(mào)磋商進(jìn)展對(duì)中國(guó)整體貨物貿(mào)易收支平衡的影響有限。另一方面,從國(guó)際貨幣基金組織、世界銀行和經(jīng)濟(jì)合作與發(fā)展組織的最新預(yù)測(cè)看,2020年全球經(jīng)濟(jì)增速或企穩(wěn)甚至略有回暖,而中國(guó)經(jīng)濟(jì)增速大概率將繼續(xù)下行(見表1)。世界經(jīng)濟(jì)企穩(wěn)有助于穩(wěn)定外需,而國(guó)內(nèi)經(jīng)濟(jì)下行將抑制投資和消費(fèi)需求,因此,中國(guó)的“儲(chǔ)蓄-投資”正缺口有可能進(jìn)一步擴(kuò)大:出口正增長(zhǎng)、進(jìn)口負(fù)增長(zhǎng),貿(mào)易順差進(jìn)一步增加。這并不取決于貿(mào)易摩擦和進(jìn)口關(guān)稅。當(dāng)然,也不排除世界經(jīng)濟(jì)增長(zhǎng)并不如國(guó)際組織預(yù)測(cè)的那樣樂觀而進(jìn)一步放緩,從而導(dǎo)致中國(guó)出口繼續(xù)負(fù)增長(zhǎng);但由于中國(guó)進(jìn)口下降的速度很可能快于出口,因此貿(mào)易順差仍有望進(jìn)一步擴(kuò)大。

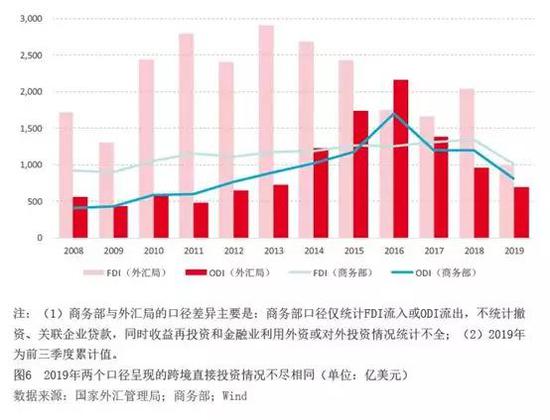

直接投資凈流入規(guī)模有可能轉(zhuǎn)跌為升。理論上講,由于中美經(jīng)貿(mào)摩擦、貿(mào)易壁壘增加,金融傳導(dǎo)渠道有可能出現(xiàn)外商來華投資減少、境內(nèi)對(duì)外投資增加的情況。2018年,無論從商務(wù)部還是外匯局口徑的數(shù)據(jù)看,這些情況都沒有發(fā)生。例如,按照外匯局的統(tǒng)計(jì),2018年,國(guó)際收支口徑的跨境直接投資為順差1070億美元,遠(yuǎn)高于上年278億美元的順差。其中,來華直接投資(FDI)凈流入2035億美元,增長(zhǎng)22.5%;對(duì)外直接投資(ODI)凈流出965億美元,下降30.2%。然而,2019年情況有所變化。根據(jù)商務(wù)部的統(tǒng)計(jì),2019年前11個(gè)月,實(shí)際利用外商直接投資1244億美元,同比增長(zhǎng)2.6%;非金融企業(yè)對(duì)外直接投資988億美元,下降5.5%。而據(jù)外匯局的統(tǒng)計(jì),2019年前三季度,跨境直接投資順差為301億美元,同比下降62.3%。其中,F(xiàn)DI凈流入995億美元,下降34.0%;ODI凈流出695億美元,下降2.1%(見圖6)。進(jìn)一步分析,同期,跨境直接投資順差同比減少498億美元,其中FDI凈流入減少513億美元,貢獻(xiàn)了103.0%。FDI凈流入減少額中,關(guān)聯(lián)企業(yè)貸款凈流入減少348億美元,貢獻(xiàn)了67.9%;股本投資凈流入減少165億美元,貢獻(xiàn)了32.1%。預(yù)計(jì)2020年,隨著新的《中華人民共和國(guó)外商投資法》付諸實(shí)施,外商投資市場(chǎng)準(zhǔn)入負(fù)面清單會(huì)進(jìn)一步縮小,金融服務(wù)業(yè)對(duì)外開放時(shí)間表提前兌現(xiàn),將有助于改善外商投資環(huán)境,吸引更多的外商股本投資流入。由于在全球經(jīng)濟(jì)同步放緩的背景下,人民幣匯率有望企穩(wěn),而全球貨幣政策重回寬松,將有助于吸引更多關(guān)聯(lián)企業(yè)貸款凈流入。另一方面,為應(yīng)對(duì)全球產(chǎn)業(yè)鏈和供應(yīng)鏈的調(diào)整,國(guó)內(nèi)企業(yè)將推進(jìn)對(duì)外產(chǎn)業(yè)轉(zhuǎn)移;但受到發(fā)達(dá)國(guó)家加強(qiáng)對(duì)外國(guó)投資的國(guó)家安全審查,以及新興市場(chǎng)的產(chǎn)業(yè)配套能力不足等因素的影響,短期內(nèi)中國(guó)對(duì)外投資擴(kuò)張的動(dòng)能有限。

短期資本有可能偏流出。由于經(jīng)常項(xiàng)目和直接投資主要與經(jīng)濟(jì)基本面有關(guān),因而可以做預(yù)測(cè);而短期資本流動(dòng)受市場(chǎng)情緒波動(dòng)影響較大,通常則難以預(yù)測(cè),只能在技術(shù)上作為基礎(chǔ)國(guó)際收支差額的殘差項(xiàng)來處理。如前所述,預(yù)計(jì)2020年中國(guó)經(jīng)常項(xiàng)目和直接投資順差會(huì)雙雙增加,如此,則基礎(chǔ)國(guó)際收支順差有望進(jìn)一步擴(kuò)大,并進(jìn)一步夯實(shí)中國(guó)國(guó)際收支平衡、人民幣匯率穩(wěn)定的經(jīng)濟(jì)基礎(chǔ)。不過,在央行堅(jiān)守匯率政策中性的情況下,短期資本有可能維持較大規(guī)模的凈流出。屆時(shí),可能會(huì)有兩種情景:一種是,在全球經(jīng)濟(jì)同步放緩、貨幣政策重回寬松的背景下,人民幣匯率有可能企穩(wěn)回升,加之人民幣資產(chǎn)納入全球指數(shù)及人民幣資產(chǎn)收益的相對(duì)優(yōu)勢(shì),將吸引外資流入。但因央行退出對(duì)外匯市場(chǎng)的常態(tài)干預(yù),境內(nèi)機(jī)構(gòu)和家庭將增加海外資產(chǎn)運(yùn)用,且超過外資流入的規(guī)模,導(dǎo)致短期資本仍將呈現(xiàn)為凈流出(即短期資本流動(dòng)差額+基礎(chǔ)國(guó)際收支差額+外匯儲(chǔ)備資產(chǎn)變動(dòng)=0;短期資本流動(dòng)差額=?基礎(chǔ)國(guó)際收支差額,其中外匯儲(chǔ)備資產(chǎn)變動(dòng)=0)。另一種是,中美經(jīng)貿(mào)摩擦如果再起波瀾,或因貨幣寬松失敗導(dǎo)致國(guó)際金融震蕩,市場(chǎng)避險(xiǎn)情緒上升也有可能導(dǎo)致短期資本凈流出。2019年前三季度,國(guó)際收支口徑的證券投資順差預(yù)計(jì)為430億美元,超過了當(dāng)期直接投資順差301億美元的規(guī)模。其中,來華證券投資凈流入逾1000億美元,也超過了當(dāng)期外來直接投資順差995億美元的規(guī)模。相信隨著國(guó)內(nèi)金融市場(chǎng)擴(kuò)大對(duì)外開放,以及外資參與程度的加深,人民幣匯率順周期和超調(diào)的資產(chǎn)屬性將更加凸顯。如果短期資本流出規(guī)模超過了基礎(chǔ)國(guó)際收支順差,則外匯儲(chǔ)備資產(chǎn)將出現(xiàn)減少,如同2019年第二、三季度的情形(見圖3和圖4)。

(本文作者介紹:武漢大學(xué)經(jīng)濟(jì)學(xué)博導(dǎo)、董輔礽講座教授)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼