來源:粵開崇利論市

A股對地緣沖突有免疫性

(一)地緣沖突對全球市場會產生什么影響?

地緣沖突具有極為復雜的政治、經濟和外交關聯,對它做出預測是極為困難的,但歷史上比較激烈的地緣沖突的經驗,或許能給我們思考當下的美伊沖突提供一定的啟發。

我們主要選擇了近二十年比較激烈的地緣沖突作為案例——2001年的“911事件”和2003年的伊拉克戰爭,大致可以得出幾個基本結論:

(1) 激烈的地緣沖突短期(1個月左右)會對全球股市產生一定的負面沖擊,但中期(3個月左右)市場往往會明顯修復。比如,“911事件”后的十天里,美股跌幅近12%,但隨后迅速收復了失地。

(2) 地緣沖突不會改變股市的長期趨勢。比如“911事件”后全球股市中期得到很好修復,但2002年依然創出新低,并沒有改變當時美股受到2001年經濟衰退和科網泡沫破滅的熊市。

(3) 代表避險資產的黃金和日元會有所走強,VIX波動性增大。地緣沖突帶來的是不可預知性增強,期間資金的避險情緒自然升溫,避險資產走強。

(4) 對油價的影響并不明確。按常理,來自中東的地緣政治沖突會減少原油供給,從而推動油價上漲,但在“911事件”和2003年伊拉克戰爭后,油價都是下跌的,對需求下行的擔憂成為更主要的影響變量。

(二)A股具有獨立特性

地緣沖突對A股的影響主要來自于風險偏好的改變。從“911事件”和2003年伊拉克戰爭的影響看,A股對此具有一定的免疫力。比如,在“911事件”反應最為劇烈的十天里,全球市場大跌超10%,但A股下跌不到3%;在2003年伊拉克戰爭爆發1個月后,A股上漲9%,漲幅幾乎全球領先。

當前市場主要矛盾探析

既然地緣沖突擾動不是主要矛盾,那么當下A股的主要矛盾在哪里呢?為何A股沖到3100附近略顯猶豫?

第一個主要矛盾是,政策能否持續的保持寬松。年初雖然央行已經降準0.5%,但都是市場預期之中的事。投資者只要錨定2019年初,就知道當時央行是給了1%的降準。后續政策的焦點是,央行會不會額外采取一些MLF投放,或者采取“降息”的舉動。

財政政策會不會采取一些行動,這個恐怕要等到兩會后才能落地,畢竟涉及到預算的安排,需要人大通過。不過,從年初地方政府專項債的發行來看,比去年同期明顯提速,表明政策是在加力的,市場應該會逐步認識到這一點。

第二個主要矛盾是,經濟是否出現復蘇。由于過去多年,經濟的復蘇多是脈沖性的,處于當下這一關口,市場對經濟復蘇的看法存在不小分歧。一些觀點認為,目前只是“周期幻覺”,也不一定存在補庫存周期。所以,市場進一步前行,需要等待更多的經濟復蘇的信號驗證。

大勢研判:積極持股過節

(一)春節前后A股大概率上漲

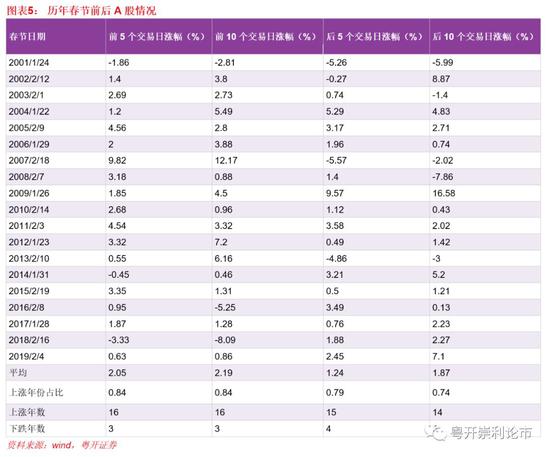

我們統計了2001年以來,春節前后的漲跌情況,可以清晰看到,A股存在非常明顯的“春節行情”效應:春節前5個交易日,A股上漲概率達84%;春節后5個交易日,上漲概率達79%,也就是說,持股過春節是一個統計意義上占優的策略。

持股過節最大的擔憂是來自海外,因為歐美市場仍會照常運行。就目前情況來看,我們覺得這一風險是比較小的:一方面,正如前面所述,A股對地緣沖突具有免疫力,;另一方面,中美商貿關系非常穩定。應美國邀請,中共中央政治局委員、國務院副總理、中美全面經濟對話中方牽頭人將于1月13日-15日率團訪問華盛頓,赴美與美方簽署第一階段商貿協議。

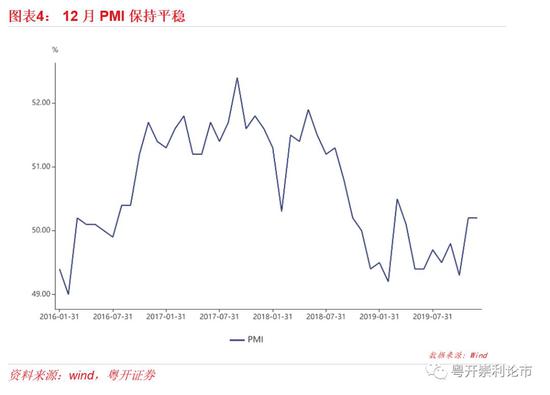

12月制造業PMI為50.2,與上月持平,連續兩月保持在枯榮線以上。從一些主要車企的銷量快報看,12月汽車消費應該不錯。國家統計局將在1月17日公布四季度經濟情況,或有助于減少當前市場對經濟復蘇的分歧。我們認為,春節前后A股很可能會進一步上攻。

(二)配置建議:科技優先,布局年報業績

從本周走勢看,科技和成長依然是強勢主線,計算機、電子位列漲幅前兩位;之前調整的消費板塊有所恢復,而金融和周期相對較弱。

正如我們之前報告《緊握科技主線,靜待周期復蘇》指出的,始于2019年12月初的本輪跨年行情主線就是科技與成長。在滬指沖破3050的阻力位后,風險偏好更容易提升,也會有利于科技成長的進一步演進。科技主題方面,短期可以關注特斯拉產業鏈和面板價格漲價。

未來幾周,將步入年報預告高發期,業績相對穩定或者有可能超預期的板塊和個股,容易受到資金的青睞,值得重點關注。近期汽車板塊持續走強,食品飲料板塊有所恢復,或許指向好于預期的年報業績。

正如我們上面論述的,市場雖然對經濟復蘇略顯猶豫,但現在很多跡象都表明周期復蘇是大概率事件,我們認為也可適當左側布局。其中,有色板塊受益于漲價,短期的彈性或將更優。

風險提示:外部環境惡化,政策寬松不及預期,經濟再度下行

以下為正文部分

近期中東局勢牽引著全球的目光,美伊沖突升溫引發了全球市場的波動,也對當下A股市場的進一步上攻產生了一些擾動。

一、A股對地緣沖突有免疫性

(一)地緣沖突對全球市場會產生什么影響?

地緣沖突具有極為復雜的政治、經濟和外交關聯,對它做出預測是極為困難的,但歷史上比較激烈的地緣沖突的經驗,或許能給我們思考當下的美伊沖突提供一定的啟發。

我們主要選擇了近二十年比較激烈的地緣沖突作為案例——2001年的“911事件”和2003年的伊拉克戰爭,大致可以得出幾個基本結論:

(1) 激烈的地緣沖突短期(1個月左右)會對全球股市產生一定的負面沖擊,但中期(3個月左右)市場往往會明顯修復。比如,“911事件”后的十天里,美股跌幅近12%,但隨后迅速收復了失地。

(2) 地緣沖突不會改變股市的長期趨勢。比如“911事件”后全球股市中期得到很好修復,但2002年依然創出新低,并沒有改變當時美股受到2001年經濟衰退和科網泡沫破滅的熊市。

(3) 代表避險資產的黃金和日元會有所走強,VIX波動性增大。地緣沖突帶來的是不可預知性增強,期間資金的避險情緒自然升溫,避險資產走強。

(4) 對油價的影響并不明確。按常理,來自中東的地緣政治沖突會減少原油供給,從而推動油價上漲,但在“911事件”和2003年伊拉克戰爭后,油價都是下跌的,對需求下行的擔憂成為更主要的影響變量。

(二)A股具有獨立特性

地緣沖突對A股的影響主要來自于風險偏好的改變。從“911事件”和2003年伊拉克戰爭的影響看,A股對此具有一定的免疫力。比如,在“911事件”反應最為劇烈的十天里,全球市場大跌超10%,但A股下跌不到3%;在2003年伊拉克戰爭爆發1個月后,A股上漲9%,漲幅幾乎全球領先。

也就是說,這種外部擾動根本不會成為A股的主要矛盾。從1月8日盤面的走勢也可清晰印證:

一方面,1月8日亞洲早盤,標普期指一度跌超1.5%,但A股上午跌幅很小,控制在-0.5%以內;

另一方面,1月8日亞洲早盤,標普期指在9點至11點間逐步收復了失地,A股并未跟隨反彈;而A股真正的下跌出現在毫無外部干擾的下午,滬指一度跌1.5%。

二、當前市場主要矛盾探析

既然地緣沖突擾動不是主要矛盾,那么當下A股的主要矛盾在哪里呢?為何A股沖到3100附近略顯猶豫?

第一個主要矛盾是,政策能否持續的保持寬松。年初雖然央行已經降準0.5%,但都是市場預期之中的事。投資者只要錨定2019年初,就知道當時央行是給了1%的降準。后續政策的焦點是,央行會不會額外采取一些MLF投放,或者采取“降息”的舉動。

財政政策會不會采取一些行動,這個恐怕要等到兩會后才能落地,畢竟涉及到預算的安排,需要人大通過。不過,從年初地方政府專項債的發行來看,比去年同期明顯提速,表明政策是在加力的,市場應該會逐步認識到這一點。

第二個主要矛盾是,經濟是否出現復蘇。由于過去多年,經濟的復蘇多是脈沖性的,處于當下這一關口,市場對經濟復蘇的看法存在不小分歧。一些觀點認為,目前只是“周期幻覺”,也不一定存在補庫存周期。所以,市場進一步前行,需要等待更多的經濟復蘇的信號驗證。

三、大勢研判:積極持股過節

(一)春節前后A股大概率上漲

還有兩周就將步入春節,A股將在1月24日至30日休息,投資者是在春節前落袋為安,還是選擇持股過節呢?

我們統計了2001年以來,春節前后的漲跌情況,可以清晰看到,A股存在非常明顯的“春節行情”效應:春節前5個交易日,A股上漲概率達84%;春節后5個交易日,上漲概率達79%,也就是說,持股過春節是一個統計意義上占優的策略。

持股過節最大的擔憂是來自海外,因為歐美市場仍會照常運行。就目前情況來看,我們覺得這一風險是比較小的:一方面,正如前面所述,A股對地緣沖突具有免疫力;另一方面,中美商貿關系非常穩定。應美國邀請,中共中央政治局委員、國務院副總理、中美全面經濟對話中方牽頭人將于1月13日-15日率團訪問華盛頓,赴美與美方簽署第一階段商貿協議。

12月制造業PMI為50.2,與上月持平,連續兩月保持在枯榮線以上。從一些主要車企的銷量快報看,12月汽車消費應該不錯。國家統計局將在1月17日公布四季度經濟情況,或有助于減少當前市場對經濟復蘇的分歧。我們認為,春節前后A股很可能會進一步上攻。

(二)配置建議:科技優先,布局年報業績

從本周走勢看,科技和成長依然是強勢主線,計算機、電子位列漲幅前兩位;之前調整的消費板塊有所恢復,而金融和周期相對較弱。

正如我們之前報告《緊握科技主線,靜待周期復蘇》指出的,始于2019年12月初的本輪跨年行情主線就是科技與成長。在滬指沖破3050的阻力位后,風險偏好更容易提升,也會有利于科技成長的進一步演進。科技主題方面,短期可以關注特斯拉產業鏈和面板價格漲價。

未來幾周,將步入年報預告高發期,業績相對穩定或者有可能超預期的板塊和個股,容易受到資金的青睞,值得重點關注。近期汽車板塊持續走強,食品飲料板塊有所恢復,或許指向好于預期的年報業績。

正如我們上面論述的,市場雖然對經濟復蘇略顯猶豫,但現在很多跡象都表明周期復蘇是大概率事件,我們認為也可適當左側布局。其中,有色板塊受益于漲價,短期的彈性或將更優。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)