牛市來了?安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

大型“車禍現(xiàn)場”:青島金王變坑王,人人樂巨虧2.2億

原創(chuàng): 市值風云

作者 | 陳南方

去年末A股的黑天鵝事件,榜上赫赫有名的全是因為商譽爆雷而業(yè)績大洗澡的企業(yè),但唯獨缺了一個“兄弟為我兩肋插刀,我插兄弟兩刀”的故事。

一、大型“車禍現(xiàn)場”

風云君在2017年8月下旬曾寫過人人樂的大敗局,因盲目開店到關店狂潮,導致昔日盛極一時的零售商超成為昨日黃花。

2019年1月31日,人人樂發(fā)布業(yè)績修正公告,稱公司歸母凈利潤從原先預告的盈利1000萬-4000萬變?yōu)樘潛p-3.6億至-2.8億。

連著2017年的虧損,人人樂將連續(xù)兩年凈利潤虧損將成定局,大概率又要經(jīng)歷ST的洗禮。

再結(jié)合人人樂后續(xù)發(fā)布的控股股東非公開發(fā)行可轉(zhuǎn)債獲得深交所無異議函的公告,可知前次的業(yè)績預告的發(fā)布動機。

那是什么導致人人樂從2018年10月24日披露前次業(yè)績預告信息,到2019年1月31日進行業(yè)績預告修正,前后差異這么大呢?

答案在于人人樂參與認購的青島金王非公開發(fā)行的股份,青島金王在2018年4月發(fā)布公司通過發(fā)行股份+現(xiàn)金購買的方式進行資產(chǎn)收購,其中,非公開發(fā)行股份1483.5股,發(fā)行價格23.2元/股,總計募集資金3.44億,股份的唯一認購對象就是人人樂,而且鎖定期12個月,到2019年4月22日才會解禁。

但自人人樂持有2個月不到,青島金王的股價便自2018年6月初開始連續(xù)下跌,直到年底就再也沒跑贏行業(yè)指數(shù)和上證指數(shù)。

這一持續(xù)下跌狀態(tài),導致人人樂最初砸進去的3.42億的初始投資成本,在2個月內(nèi)縮水至2.27億賬面價值。

(數(shù)據(jù)來源:2018年半年報)

(數(shù)據(jù)來源:2018年半年報)截至2018年12月28日(2018年度最后一個交易日),青島金王股票收盤價為4.87元/股,較認購成本23.2元/股,已經(jīng)是跌幅超過60%,于是,人人樂不得不對其投資成本和公允價值之間的差額,計提可供出售金融資產(chǎn)減值準備2.19億。

(數(shù)據(jù)來源:人人樂公告)

(數(shù)據(jù)來源:人人樂公告)上述資產(chǎn)減值損失,導致人人樂減少當年凈利潤2.19億,而根據(jù)人人樂的2018年業(yè)績預告的“”總體虧損幅度在-3.6億到-2.8億”,可知炒股成了人人樂當年虧損的罪魁禍首。

我們來感受下這車禍現(xiàn)場:2018年4月22日,人人樂作為唯一的認購對象,以不帶任何優(yōu)惠的價格“23.2元/股”認購青島金王1483.5萬股;5月31日開始,公司股價便從23.9元/股的高位直接呈斷崖式下跌,并保持下跌慣性繼續(xù)下跌。

這一地雞毛也是使得本就在ST邊緣掙扎徘徊的人人樂,不裝了,直接攤牌。

人艱不拆,人人樂已經(jīng)是慘狀畢現(xiàn),風云君不好繼續(xù)描述,只好前去瞅瞅?qū)е氯巳藰窐I(yè)績大虧的“青島金王”,是如何做到垂死邊緣幫人家一把的。

二、從“時尚消費”向“顏值經(jīng)濟”的轉(zhuǎn)型歷程

青島金王(002094,SZ),又名青島Kingking,全名青島金王應用化學股份有限公司,公司前身是青島金海工藝制品有限公司。

1993年,北大畢業(yè)的陳索斌以東拼西湊的2萬元在山東即墨創(chuàng)立了青島金王蠟制品廠,蠟制品的生產(chǎn)銷售成為青島金王發(fā)家的主業(yè),1997年正式成立公司,2006年12月在深交所上市。

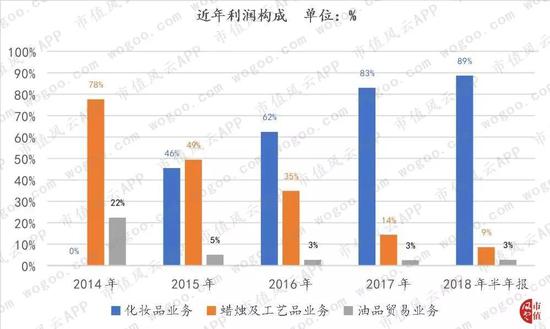

目前,公司的業(yè)務涵蓋新材料蠟燭及工藝制品業(yè)務、油品貿(mào)易業(yè)務、化妝品業(yè)務三大板塊。化妝品業(yè)務、新材料蠟燭及工藝制品業(yè)務是公司發(fā)展的核心業(yè)務。

新材料蠟燭制品及相關工藝制品的研發(fā)、生產(chǎn)和銷售作為公司的傳統(tǒng)主業(yè),青島金王靠著賣蠟燭、香薰,做到了中國最大的蠟燭時尚消費品生產(chǎn)供應商地位,在全球擁有專利1800多項,是中國專利十強企業(yè),全球香薰、蠟燭研發(fā)生產(chǎn)龍頭企業(yè)。

產(chǎn)品暢銷110多個國家,市場以國外為主,青島金王作為彼時中國同行業(yè)進入沃爾瑪、家樂福設立專柜的第一家企業(yè),曾書寫了“出口三支蠟燭等于一臺冰箱的利潤”的商業(yè)傳奇。

與此同時,在與原蠟燭及工藝品業(yè)務的基礎上,發(fā)展了與之協(xié)同的油品貿(mào)易業(yè)務。

因為蠟燭及工藝品業(yè)務產(chǎn)品的主要原材料是石蠟、棕櫚蠟,當時這類原材料也主要來源于石化企業(yè)和相關貿(mào)易商,這種石蠟、棕櫚蠟原材料價格的波動,和國內(nèi)壟斷性的供應對公司經(jīng)營業(yè)績的影響較大。

考慮到上述因素,加上公司多年來貿(mào)易經(jīng)驗的積累和規(guī)模采購帶來的議價優(yōu)勢,公司從2007年開始開展以燃料油為主,包括石蠟、瀝青等石油副產(chǎn)品在內(nèi)的大宗商品貿(mào)易業(yè)務,以達到既然穩(wěn)定供應,又能消化原材料價格波動以及壟斷性供給的不利影響。

因此,公司這類貿(mào)易業(yè)務也開始發(fā)展起來。

雖說蠟燭制品業(yè)務,公司通過研發(fā)和創(chuàng)新積累了一定的品牌效應,在市場地位上具有一定的優(yōu)勢,但因為國外市場已經(jīng)發(fā)展成熟,經(jīng)營穩(wěn)定,考慮到國外市場經(jīng)營受匯率變化、出口退稅因素影響,歐美貿(mào)易壁壘帶來的產(chǎn)品同質(zhì)化競爭激烈,境外毛利也開始有所下滑,公司開始在2011年開始轉(zhuǎn)向拓展國內(nèi)市場,以期引導國內(nèi)工藝蠟燭制品及相關工藝品消費潮流。

但從境內(nèi)毛利率及收入的情況來看,表現(xiàn)均不及國外,而且呈現(xiàn)逐年下降趨勢。

在蠟燭制品業(yè)務發(fā)展不及預期的情況下,2011年,作為輔助作用的油品貿(mào)易業(yè)務開始逐漸發(fā)展,并超過原有的蠟燭制品主業(yè),但,毛利率始終在低位運行,而且也是逐年下降,利潤貢獻度也僅有20%左右。

加上,油品等大宗商品的此類交易,其價格走勢與原油價格密切相關,而原油價格易受到國際政治、經(jīng)濟等諸多因素影響,使得公司貿(mào)易收入也存在經(jīng)營不穩(wěn)定的因素。

在業(yè)績無法得到改善,綜合毛利率年年下滑的情況下,公司得找到一個新的盈利點。

2012年,公司開始籌劃“轉(zhuǎn)型升級”,把目光投向了當時年復合增長率達10%的化妝品市場,并投資化妝品公司。

2015年,在國家政策鼓勵產(chǎn)業(yè)并購的東風下,公司開始收購多家化妝品公司,加速向化妝品領域拓展,形成了完整的化妝品全產(chǎn)業(yè)鏈。

依靠從時尚消費向“顏值經(jīng)濟”的轉(zhuǎn)型,公司的確從業(yè)績體量和產(chǎn)品競爭力上都有了很大提升。

2017年,公司的凈利潤和扣非凈利潤之間出現(xiàn)了2.5億的差異,2018年三季報,公司開始出現(xiàn)增收不增利的情況。

從分行業(yè)的收入構(gòu)成和利潤構(gòu)成情況來看,公司轉(zhuǎn)型后新增的化妝品業(yè)務,也逐漸成為公司的支柱。

2018年上半年的營收為16.48億,份額占比從15年的12%增加到60%,利潤構(gòu)成從46%提高到89%,成為公司最重要的第一主業(yè);而公司傳統(tǒng)主業(yè)“蠟燭及工藝品”業(yè)務收入近年來穩(wěn)定在5億左右的水平,收入占比從15年的37%降低至6.95%,利潤貢獻度降低至9%。

作為輔助業(yè)務的油品貿(mào)易業(yè)務,其收入規(guī)模在2015年、2016年超過了蠟燭及工藝品核心主業(yè),但因為毛利率較低,利潤貢獻度僅在3%左右。

化妝品業(yè)務作為后起之秀,主要得益于公司近幾年圍繞“顏值經(jīng)濟”收購了大量同類業(yè)務公司股權(quán)。

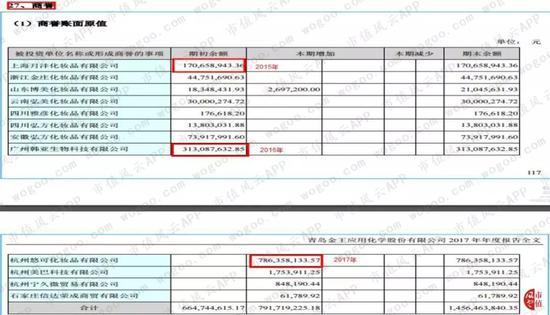

公司的商譽也從2015年的1.63億逐年加碼至2018年三季報的14.56億。商譽占凈資產(chǎn)的比例在2018年三季報達到43%。

就占比較大的幾項商譽情況來看,公司先后從2014年11月起分步完成收購上海月灃100%的股權(quán),2016年收購廣州韓亞100%股權(quán),2015年開始分步收購杭州悠可63%的股權(quán),對應形成1.7億、3.13億、7.86億商譽。

上海月灃是一家化妝品線下直營渠道運營商,通過線下連鎖專營渠道銷售化妝品產(chǎn)品,擁有深厚的連鎖專營渠道運營能力;全資子公司廣州韓亞是一家集研發(fā)、生產(chǎn)、銷售等為一體的化妝品企業(yè),運營旗下自有品牌“藍秀”、“LC”;杭州悠可是一家專注于化妝品垂直領域的電商公司,為國際化妝品品牌商提供多平臺、多渠道、全鏈路的電子商務一站式服務。

從三家公司的業(yè)績承諾完成情況來看,2015年-2017年承諾的業(yè)績都已經(jīng)完成,但2018年,仍然還在業(yè)績承諾期內(nèi),具體業(yè)績完成情況暫未披露。

但在2018年,監(jiān)管部門要求年報審計對“商譽”科目重點關注的情況下,上述三家公司的業(yè)績完成情況,在一定程度上決定著對應12.69億的商譽將何去何從。

四、股價連跌之下的財務診斷

其實,上述的業(yè)績預告修正,并不是公司股價暴跌的開始。

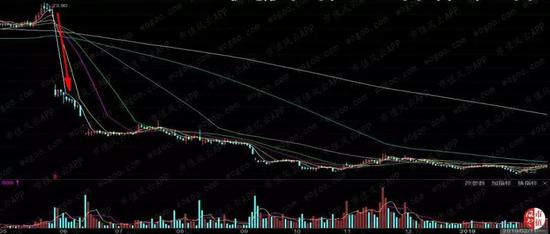

而是自2018年6月,人人樂完成對青島金王的定增股份認購后的2個月不到,A股正式邁入行情轉(zhuǎn)折點,上證指數(shù)震蕩回落,241只個股股價跌破首發(fā)價,部分個股陷入噩夢的開始。

考慮復權(quán)價,青島金王從5月30日的23.9跌至13.33,6月13日至15日,經(jīng)歷連續(xù)三日跌停后,公司股價便一路下行,8月末跌破首發(fā)價,如今股價在5元左右徘徊。

就在出現(xiàn)上述斷崖式、非理性下跌時,公司也曾發(fā)布股票交易異常波動公告,給出風險提示:公司預計2018年上半年的扣非歸母凈利潤是同比增長50%-80%。

特別強調(diào)是增長,不是下降,廣大投資者請留意。這么幽默的風險提示,有種董秘也無奈的畫風。

青島金王自上市以來,業(yè)績也算經(jīng)營的安分守己,至今也沒虧過。2018年上半年業(yè)績預計同比增長50%-80%,不應該算表現(xiàn)良好嗎?再結(jié)合公司轉(zhuǎn)型化妝品業(yè)務后,高達158%的凈利潤年復合增長率,難道又是股價錯殺?

除了股價呈現(xiàn)十天九連板的東方通信,風云君無解以外,但風云君相信,股價跌跌不休,半年內(nèi)跌幅達70%左右的,總不會無緣無故的。

先看股價出現(xiàn)斷崖式下跌前后,公司公告進行的重要信息披露。

2018年5月29日,公司公告向合格投資者公開發(fā)行2018年第一期債券,計劃募資不超過6億。

同天公告的還有公司2017年債券信用評級報告, 2017年公司發(fā)行的債券,鵬元資信給出的公司債券信用評級是AAA,公司長期信用等級是AA,代表公司極低的債務違約風險。意在給2018年第一期債券發(fā)行增信。

2018年第一期債券發(fā)行實際募集2億,6月11日完成上市。隨后,公司繼續(xù)向眾妝供應鏈管理有限公司增資4.5億,以打造線下全國美妝門店網(wǎng)絡+線上一體化的智能交易平臺。

為公司實現(xiàn)由經(jīng)營貨品向以用戶及大數(shù)據(jù)為中心的科技平臺公司轉(zhuǎn)變,趕上新零售的熱潮。

2018年8月1日,距離上次募債不到兩個月的時間,公司又繼續(xù)發(fā)布2018年第二期債券發(fā)行公告,8月2日,因市場情況變化原因,公司隨即公告取消發(fā)債。

半年內(nèi)連續(xù)兩次計劃發(fā)債,一次遇冷,但就去年下半年的發(fā)債情況來看,市場普遍趨緊,青島金王撤銷發(fā)債并非個例。

發(fā)債能否成功,在目前融資環(huán)境趨緊的情況下,投資者更多地還是比較關注公司的基本面,風云君就青島金王做個財務診斷。

1、現(xiàn)金流分析

從近年來現(xiàn)金流結(jié)構(gòu)來看,公司從2016年開始,公司因?qū)ν馔顿Y支出增加導致投資活動支出呈現(xiàn)凈流出狀態(tài),并且呈擴大趨勢。

與此同時,公司是一邊借錢,一邊還錢,在借新還舊的情況下,公司不得不加大籌資力度,最終籌資凈流入分別是5億、10.21億。

但公司自身經(jīng)營活動產(chǎn)生的現(xiàn)金流卻還要較2015年更低,在2014年公司未轉(zhuǎn)型前,公司的經(jīng)營活動現(xiàn)金流還能保持在“凈流入”的狀態(tài),2016年、2018年三季報,在業(yè)績不斷增長的情況下,公司經(jīng)營活動現(xiàn)金流卻是呈現(xiàn)凈流出狀態(tài),2018年經(jīng)營性現(xiàn)金流凈流出擴大到6.67億。

再單獨看看業(yè)績增長較好的2016年、2017年、2018年,公司的扣非凈利潤現(xiàn)金含量不僅是低于0,而且越來越低,說明高增長的業(yè)績?nèi)狈D(zhuǎn)化成高質(zhì)量現(xiàn)金流的能力。

而對比業(yè)務類型相同的上海家化,自上市后經(jīng)營性現(xiàn)金流就保持凈流入狀態(tài),與之對比,凸顯的是青島金王處于弱勢的議價地位,以及近幾年的不斷拓展化妝品營銷渠道和化妝品品牌代理數(shù)量,大量擴張導致付現(xiàn)費用大量增加。

備注:議價能力指標=(預收+應付)/(預付+應收)

備注:議價能力指標=(預收+應付)/(預付+應收)2、償債能力分析

資本開支較大,經(jīng)營造血不足,公司必須得通過借新還舊來進行償債。

由下圖可知,公司在2018年三季報,資產(chǎn)負債率有所提高,為44.43%,其中,包括有息負債16.55億,可用貨幣資金8.7億,考慮應收賬款、存貨這類可變現(xiàn)資產(chǎn),合計27.6億,可覆蓋有息負債,流動比率和速動比率分別為2.15、1.53,公司暫無短期償債風險。

但不排除在目前公司自我造血能力較弱的情況下,一旦銀行斷貸,將會引發(fā)債務風險。

3、營運能力分析

無論是公司原有的蠟燭制品業(yè)務、油品貿(mào)易業(yè)務,還是新轉(zhuǎn)型的化妝品生產(chǎn)、銷售,品牌代理業(yè)務,這類業(yè)務本身具有高周轉(zhuǎn)的特點,通過商品的快速流通賺差價或者賺代理費。

從下圖可知,公司從2014年開始,存貨周轉(zhuǎn)速度就逐年提高,也體現(xiàn)在公司逐年增長的銷售業(yè)績,但到了2018年三季報,公司存貨周轉(zhuǎn)率明顯降低至低于歷年存貨周轉(zhuǎn)率的水平,并較上年同期存貨周轉(zhuǎn)率也低。

2018年三季報,公司的存貨占總資產(chǎn)比例為18%,因無明細信息,以2018年半年報為例,公司的存貨主要構(gòu)成是庫存商品和原材料,較上年同期而言,庫存商品增長幅度較高。

公司稱,存貨增加的原因主要是因為報告期內(nèi)化妝品業(yè)務新增代理品牌及為下半年旺季備貨所致。因為無法獲取公司在化妝品業(yè)務方面的銷量情況,但從公司當期的預收賬款較上年同期減少3%的情況下,公司的存貨增加了33%。

而且在化妝品業(yè)務毛利率逐年降低的情況下,大量備貨似乎并不合理,對于這類快消品而言,存貨積壓也會存在一定的存貨減值風險。

另外,在青島金王業(yè)績增長的同時,公司的應收賬款持續(xù)增長,2018年三季報,公司的應收賬款占總資產(chǎn)的比例達13%,應收賬款周轉(zhuǎn)率也降低至近3年最低,主要原因也是公司進行化妝品業(yè)務拓展所致。

4、盈利能力分析

從上述分析來看,公司自轉(zhuǎn)型化妝品業(yè)務后,業(yè)務拓展對資金的需求較高,而且部分經(jīng)營指標,如自我造血能力、對上下游的議價能力、營運能力指標也在2018年明顯出現(xiàn)惡化趨勢。

在上述背景下,公司的盈利能力又如何呢?

從下圖可知,公司在2015年-2017年,綜合毛利率、銷售凈利率、凈資產(chǎn)收益率都有所提升,并且期間費用率反而有所降低。2018年前三季度,在毛利率不變的情況下,公司的銷售費用增加,導致期間費用率升高,公司的凈資產(chǎn)收益率和銷售凈利率均有所降低。

毛利率表現(xiàn)較為穩(wěn)定,但并不是化妝品業(yè)務新增所致。根據(jù)分業(yè)務的毛利率表現(xiàn)來看,公司的化妝品業(yè)務毛利率卻是逐年下滑。

化妝品業(yè)務作為公司近年來的業(yè)績支撐,未來如果毛利率繼續(xù)下滑,可能導致公司業(yè)績表現(xiàn)不及預期,未來還得繼續(xù)尋找新的盈利點。

5、商譽減值風險

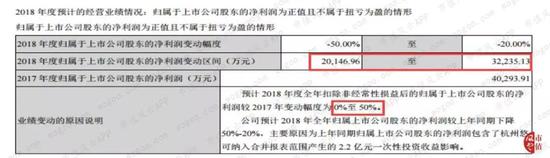

2018年10月27日,公司在2018年三季報正文中披露了全年業(yè)績預計:至少盈利2億-3.2億,全年扣非歸母凈利潤較2017年同期增長0%-50%。

從預計情況來看,作為業(yè)績承諾期的最后一年,上述三家商譽占比較大的公司有幸免于難的機會。

但,2019年1月31日,趁著業(yè)績預虧的大浪潮,公司發(fā)布了業(yè)績修正預告,盈利上限下修為1.6億,增長幅度變?yōu)檩^2017年同向下降60%-75%。

而下修1億-1.6億的業(yè)績,公司給出的原因是,根據(jù)包括上海月灃、廣州韓亞在內(nèi)的控股子公司業(yè)績完成情況,發(fā)現(xiàn)對應的商譽存在減值跡象,根據(jù)謹慎性原則,公司進行商譽減值準備所致。

光就上海月灃、廣州韓亞而言,二者的商譽合計是4.8億,按照下修上限1.6億,減值約1/3,除此之外,公司還剩下商譽9.76億,其中包括占7.86億的杭州悠可,2018年需完成1.23億的業(yè)績,作為一家線上電商平臺,其未來的經(jīng)營業(yè)績是否又經(jīng)得起時間的檢驗呢?

6、股權(quán)質(zhì)押風險

截至2018年12月末,公司控股股東“金王運輸”共計持有的14789萬股股票,已經(jīng)累計質(zhì)押14787萬股,累計質(zhì)押率達到99%,占公司總股本的21.35%。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)