牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

良心企業還是掏空公司?華寶股份24億分紅引爭議!

原創: 市值風云

作者 | 溫星星

3月12日晚間,華寶股份(300741.SZ)發布年報報告,年報公告中最引人注目的不是公司的業績,而是關于分紅的計劃:公司擬以2018年末總股本615,880,000股為基數,向全體股東每10股派發現金紅利40.00元(含稅),共計派發現金24.64億元。

如此大手筆分紅,引發市場熱議,深交所也火速向華寶股份下發了關注函。

“最壕”分紅的華寶股份,家里既不是開礦的也不是印鈔票的,公司主要經營的卻是一門小小的香精生意。

一、最近兩年的凈利潤不夠分紅

從公司利潤情況看,其2017年、2018年兩年的凈利潤合計為23.60億元,還不夠本次擬分紅的總金額24.64億元,這與貴州茅臺(600519.SH)、格力電器(000651.SZ)等高分紅公司其實是很不一樣的,這些公司的分紅主要還是來自于當年的經營利潤。

當然,華寶股份賬上確實躺著大量的現金,公司并不缺錢:華寶股份2018年3月1日在創業板上市,當年實際募得資金23.12億元。截至2018年12月31日,公司貨幣資金為61.17億元,占資產總額的63.54%。

賬上有錢,公司目前也沒有任何有息借款,這或許就是公司大手筆分紅的底氣。

二、煙草香精產品很賺錢,但公司成長性一般

(數據來源:公司公告、choice)

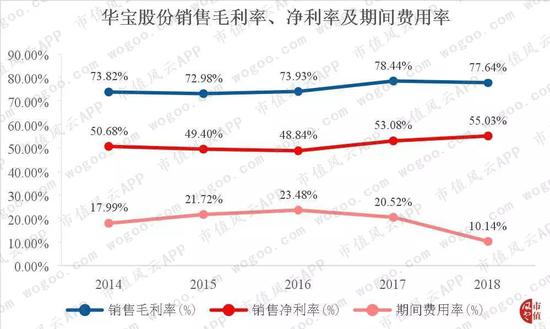

雖然公司是中國香精行業龍頭企業,不過,最近幾年,公司業績總體上不僅未有較大的增長,甚至還有相當程度的下滑。

從2014年至2018年,公司營業收入從32.09億元一路下降到21.69億元,年均復合增長率為負的9.33%,2018年的營業收入比2014年下降了約三成,凈利潤也不斷跳水,從2014年的16.27億元下降至11.94億元,年均復合增長率下降了7.44%。

從公司營收構成看,煙草香精為公司主要產品,公司同時經營少部分食品配料及日常香精業務。2014年至2018年,煙草香精分別占到公司營收的72.72%、77.13%、92.93%、92.56%,煙草香精業務是公司利潤的最主要來源。

(數據來源:公司公告、choice)

從銷售端看,公司的食用香精收入主要來自對各省中煙工業公司及其下轄企業銷售的煙草用香精收入。

各省中煙工業公司之間獨立運營決策,但鑒于中國煙草總公司在工商登記上為各省中煙工業公司控股股東,因此,若將中國煙草總公司(國家煙草專賣局)所轄企業視為一個客戶,2015年至2017年,公司對中煙的銷售額占同期營業收入的比例分別為81.72%,82.80%和82.03%,對主要客戶依賴程度較高。

從這方面看,主要客戶對食用香精業務的需求對公司營收增長影響很大。

而從產品毛利率看,食用香精的毛利率很高,2014年-2018年的毛利率分別為81.00%、80.50%、92.93%、92.56%。公司主要產品的高毛利率導致公司綜合毛利率也很高。

(數據來源:公司公告、choice)

三、募投項目進度緩慢

公司上市實際募集資金23億元,除其中的6.49億元用于補充流動資金外,主要用于華寶鷹潭食品用香精及食品配料生產基地項目、華寶拉薩凈土健康食品項目及華寶孔雀食品用香精及食品技術研發項目。

其中,華寶鷹潭食品用香精及食品配料生產基地項目投資總額10.35億元,截至2018年底投資進度7.04%,華寶拉薩凈土健康食品項目投資總額4.71億元,截至2018年底投資進度2.06%,華寶孔雀食品用香精及食品技術研發項目投資總額1.58億元,截至2018年底投資進度0.11%,三個募投項目進度都相當慢。

當然,公司目前賬上有61.17億元貨幣資金,分完紅利之后仍然還是有大量的貨幣資金,從資金端看還不會對募投項目投資有影響。

不過,高分紅與公司招股說明書急需資金的表述有自相矛盾處,深交所主要質疑的是此次利潤分配預案的確定依據,是否會對公司的可持續經營造成影響,以及高比例分紅是否有利于保護中小投資者利益。

四、關聯交易占比高

據招股說明書,華寶股份的關聯交易主要來源于其重要子公司的少數股東及其關聯方,主要包括云南中煙、廣東中煙、廣西中煙、中國廣東、上海煙草、山東中煙。

華寶股份在2015年-2017年向上述公司銷售和提供服務的金額分別為10.14億元、9.77億元、8.21億元,占當期營收的比例分別為36.31%、37.36%.37.37%。

而2018年年報披露,公司當年向關聯方銷售商品/提供勞務的金額合計仍高達8.34億元,占到營收總額的38.43%

雖然公司表示,向關聯方銷售及采購的非專賣的商品和服務主要采用市場價格定價;對于煙草專賣產品,主要與煙草公司采用競爭性談判、單一來源采購、協商定價等方式確定價格,并接受煙草專賣局的監管;對于不存在市場價格的產品和服務,由雙方按成本加成進行協商定價。

不過,與重要客戶存在大量的關聯交易,難免引發投資者對其定價公允與獨立性的相關質疑。

五、關于分紅的爭論:絕大部分紅利進入大股東的口袋

華寶股份此次高分紅引發了關于良心企業與掏空上市公司的爭論。

(數據來源:公司年報)

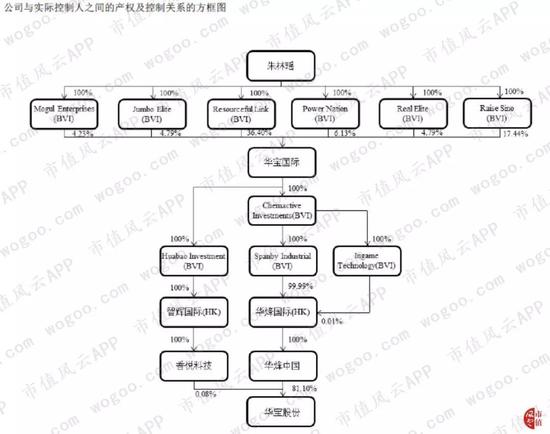

從公司股權結構可以看到,公司實控人為香港籍的朱林瑤女士。

在公司2018年年報可以看到,朱林瑤女士通過全資持有6家BVI公司間接持有華寶國際73.60%的股份,華寶國際又間接持有華烽中國100%的股份,華烽中國又持有華寶股份81.10%的股份,此外,香悅科技持有華寶股份0.08%股權,其最終控制人也是朱林瑤女士。

可以說,朱林瑤女士就是華寶股份“背后的女王”。

根據年報中的分紅方案,按照目前的持股比例,第一大股東華烽國際或將分到19.98億元(含稅),而第二股東共青城南土持股4.23%,第三大股東共青城東證持股3.95%,若扣除前述三大股東,分給剩余小股東的現金紅利實際不足分紅總額的11%,這也是公司此次分紅引發質疑的一個爭論點。

其實,對投資者來說,高分紅當然是好事,不過,適度、可持續性的分紅才是更值得鼓勵和贊許的。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:史考

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)