炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

魯明量化全視角

單周風格顯著切換,但耶倫講話重燃白馬熱情

策略指數2018年累計收益12.64%,2019年累計收益2.95%,2020年累計收益27.65%,2021年至1月24日累計收益-2.05%。

策略指數2017年累計收益38.62%,2018年累計收益10.55%,2019年累計收益33.10%,2020年累計收益41.19%,2021年至1月24日累計收益0.33%。

策略指數2017年累計收益33.13%,2018年累計收益-9.86%,2019年累計收益26.73%,2020年累計收益24.58%,2021年至1月24日累計收益0.58%。

觀點簡述:

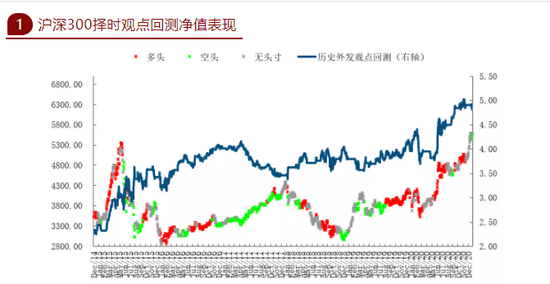

上周市場整體回升,滬深300指數周漲幅2.05%,上證綜指周漲幅1.13%,創業板綜指周漲幅6.31%。上周觀點中明確提示的市場風格切換單周顯著兌現,創業板大幅跑贏主板,但在依舊密集的新基金發行背景下,A股抱團行業的調整時間低于我們此前預期,雖然A股后50%個股中位數漲幅上周一度超出主板5%以上,但在周四周五再度被白馬龍頭板塊部分追回。觀點回顧及展望:在2018年12月的年度策略報告中,我們指出對2019年市場的積極判斷,具體判斷2019全年核心波動區間2500-2800,其中1月重心在箱體下軌短期目標上證2400點,2月指數將開始重心上移,市場后續走勢與預期一致;但3月后市場在3000點上方主要受情緒因素主導不可持續,5月中美貿易談判呈現矛盾加劇態勢,6月10日成功預判主板b浪技術反彈開啟,7月3日判斷b浪反彈結束,1個月的反彈時間和200點的實際反彈幅度與b浪反彈開啟時的預判一致;此后的c浪調整我們預判了上證第一目標是跌破2800點,實際市場在8月6日跌破,此后我們研判上證將在2700附近結束c浪調整,9月開啟新一輪中期反彈,實際上證最低2733點;2019年9月1日我們提示主板空翻多,中期反彈目標看年底上證3100左右,在11月28日周報中提示類似2012年12月的脈沖行情將啟動,實際市場12月出現脈沖行情,且上證綜指2019年終收盤3050點與預判的3100點吻合;2020年開年預判N字形高點在3200點,但實際市場受新冠疫情影響我們于1月20日提示減倉,后于2月3日提示加回;2月25-26日連續提示市場風險并明確提示再減倉,此后A股開啟破位快速調整,實際市場2月底形成新的極值高點后3月大幅調整;3月海外疫情沖擊下全球權益深度調整,于3月24日重磅提出《當下判斷全球股市重大拐點的三個核心理由》預判此后3個月的全球權益重大上漲機會并明確提請科技創業板塊優先,實際主板3個月累計上漲17%+、美股主板上漲40%+,創業板上漲25%+,納指上漲45%+;3月疫情重啟后中期展望二、三季度經濟逐級恢復常態,三季度末市場有望重回1月高點3150附近,實際市場7月第一周后突破3150點;展望2020年中報結束后的剩余時段,預判市場整體趨勢性機會開始減弱而結構性特征延續,上證趨勢也將從上移轉為橫向,并于8月最后一周開始提示市場中期調整風險,實際市場3周內調整至3200點下方;展望9-12月,上證指數將依舊在3100-3500箱體區間寬幅整理中,預計2020年剩余時段內指數對上述區間上下均難有顯著突破,實際市場如期在四季度完成對3500點的沖高走勢;2021Q1主板指數預計整體波動均值仍在3300點附近,但需做好前高后低震蕩走弱的趨勢準備。

基本面上,中國工業數據意外強勁,美國總統拜登正式入駐白宮。上周一國內發布重磅經濟數據,12月工業增加值同比7.3%、四季度GDP同比6.5%均超出市場一致預期,尤其工業數據顯著超我們此前預判,美國經濟持續的外需拉動是本指標上行的重要動力,但也需同步觀察中國內需變化,事實上中國社消增速已出現意外回落,中國當前經濟結構中的唯一支柱就是美國疫后需求復蘇,而這恰是美國新總統上任后可能的最大變數;海外方面,拜登1月20日正式入駐白宮,此前公布的1.9萬億美元政策仍需闖關參眾兩院,市場反饋平平,但原本市場擔憂的總統交權儀式上的民意沖突事件并未發生階段利好,更值得關注的是同期進行的新總統內閣被提名者的參議院認證會上,擬任財政部長候選人耶倫的表述引發市場大幅波動,其對美國財政刺激政策持續加碼的言論似乎比總統影響力更大,在圍繞經濟、稅收、環境等各領域的問題答復,幾乎是其未來理念和行動的最明確預演,市場也從中聽到了美國繼續大幅放水的預期,耶倫的財政貨幣理念高度符合民主黨利益,美股及全球股市估值泡沫化特征或將進一步延續。

技術面上,公募新增資金成市場短期推手。上周上半周市場抱團板塊持續調整而中小市值個股快速補漲,但在周三晚間耶倫講話后,市場結構再度回歸抱團和高估值交易并在周五延續,市場短期大小市值風格再度進入膠著。

綜上所述,上周市場風格如期大幅切換,創業板單周跑贏主板5%,但抱團板塊下半周再度起勢力度超預期,在公募再次大規模募集及國家地產調控121新政的情緒影響導致居民資產搬家效應,A股增量資金推升指數的邏輯回歸并帶動市場不跌反漲;基本面上,12月工業生產及四季度GDP數據超預期,中國當前經濟的內外需熱度已呈現分化態勢,而外需則主要受美國疫后復蘇及擬任美國財政部長耶倫在參議院聽證會上的慷慨陳述,這似乎是一個美國拼命拯救本國消費能力并拉動中國經濟的故事,與連續三年的中美貿易戰顯得格格不入,但對資本市場的短期影響力還是作用在了全球股市的下半周漲幅上;技術面上,上半周走弱的抱團白馬在下半周再度反攻,市值后50%分位個股中位數漲幅一度超主板5%但下半周優勢減弱,而指數方面在增量資金帶動下也呈現出新高走勢,指數仍在高位敏感區域,在結構增量資金推動下被向上推行;當前主板內需基本面已顯著趨弱、外部基本面則受美國疫后復蘇節奏影響,但預計前美聯儲主席耶倫的財政政策理念可視為短期高光時刻,事實上歐洲經濟已重新趨弱,美國經濟若非此前極度放水政策或也已同步趨弱。

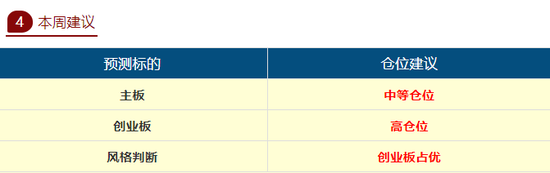

主板擇時建議:當前主板屬于典型資金推動市,風險警報隨時觸發,中期估值已顯著偏離建議控制風險,只是短線交易適度中等倉位跟隨增量資金動向。

創業板擇時建議:創業板上周獲得4%超額收益,周中國家衛健委有關春節返鄉的核酸檢測規定再度點燃A股醫藥板塊,并拉動創業板走出獨立行情,在主板系統風險有所回落背景下,建議維持高倉位跟隨,市場風格暫維持創業板占優不變。

周行業熱點建議關注:有色金屬、建材、機械。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:逯文云

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)