炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【國君策略】當前南下,將如19年北上

來源:陳顯順策略研究

本報告導讀

?宏觀流動性維穩疊加微觀流動性強勁,短期抱團仍難見瓦解。但藍籌泡沫已現,推薦具備漲價預期的周期品,及南下投資三主線(稀缺性、優質性價比、逆境反轉)。

摘要

?藍籌股泡沫不只一剎的花火,春節前抱團難見瓦解。A股史上第一次藍籌股泡沫,眾人內心應當皆有所共鳴。部分人選擇享受泡沫,部分人選擇遠離泡沫。或者說,存量資金選擇享受泡沫,增量資金開始逐步遠離(低估值和南下均可見蹤跡)。我們認為,經歷2020年兩輪非基本面超預期推動的行情(第一輪是疫情帶來的對確定性溢價的追逐推升估值,第二輪是流動性寬松推升的估值),當前藍籌股股價脫離基本面進入交易主導。因流動性“不急轉彎”、居民配置力量等因素,短期抱團難瓦解;但中期投資維度,我們必須要重視其中風險。當前,風險偏好處于低位、宏觀流動性“不急轉彎”、微觀流動性超預期三因素共振延續,藍籌股泡沫不只一剎的花火,春節前均難見明顯瓦解。

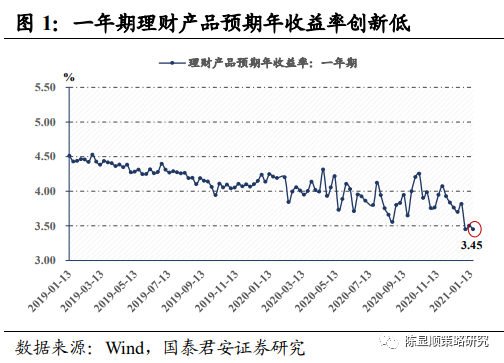

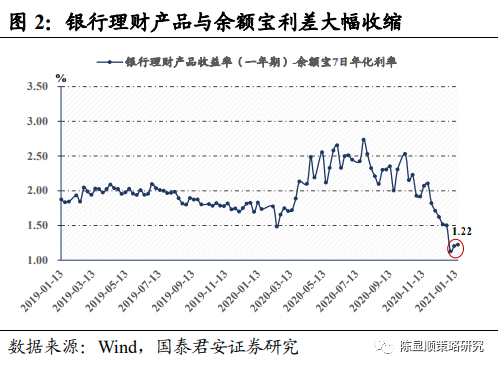

?流動性疊加估值,當前南下將如19年北上。我們在《抱團難瓦解,風格難切換 20210102》中提出對于當前行情的理解,關鍵在于分母端-流動性。周三(1月20 日)央行2800億的7天逆回購操作進一步明確政策意圖。而微觀流動性仍是主導,微觀流動性進入基金而非直接入市,近期爆款基金的發行推升前期業績出眾的投資人的可投資規模,基于投資風格的“慣性”,其大概率復制此前的成功經驗,這是交易層面抱團延續的核心邏輯,基金的邊際定價決定市場的方向與結構。微觀流動性超預期是居民配置力量強化的結果,背后的關鍵是無風險利率下行。一方面,12月以來一年期銀行理財產品預期年收益率快速下行并創下歷史新低(3.45%);另一方面,銀行理財產品與余額寶利差大幅收縮至1.22%的低位。我們認為2021年無風險利率具備進一步下行的可能。資金+估值,促成當前南下如19年北上。

?拜登上臺的首個百日或是中美關系“緘默期”,藍籌股泡沫演繹無外源擾動。1月20日拜登正式上臺,令美國大選這一 2020年9月以來市場預期中最大的外部不確定性徹底落下帷幕。拜登時代“攘外必先安內”,據其就職首日簽發的17道政令,“百日新政”將圍繞疫情應對、經濟危機、氣候變化和種族平等四大議題展開。在此期間中美關系或進入“緘默期”,支撐風險偏好小幅抬升,亦是我們判斷春節前 A 股行情繼續的輔助依據。結構上,一方面可以布局預防性儲蓄堰塞湖釋放后外需改善的彈性品種,另一方面需要警惕疫苗接種提速及1.9萬億刺激方案對“供給替代”邏輯的沖擊。

?正視藍籌股泡沫,推薦有漲價預期的周期品,及南下投資三主線。A股史上第一次藍籌股泡沫背景下,2020Q4主動偏股型公募基金持有港股市值環比增加 1,366.16 億元是部分機構“畏高”情緒的體現。后續公募基金仍具約5,000億元的港股加倉額度,“彈藥”充足。除了A股繼續推薦漲價預期、估值低的周期品(有色、石化、化工),我們繼續看好繼續推薦港股投資的三條主線:1)稀缺性。互聯網綜合服務商、線上消費和電子產品等;2)優質性價比。石化、有色、建材、煤炭等;3)逆境反轉。交運、博彩。

目錄

1. 藍籌股泡沫不只一剎的花火,短期抱團難瓦解

2.當前南下,將如19年北上

3. 拜登上臺的首個百日或是中美關系“緘默期”,藍籌股泡沫演繹無外源擾動

4. 正視藍籌股泡沫,推薦有漲價預期的周期品,及南下投資三主線

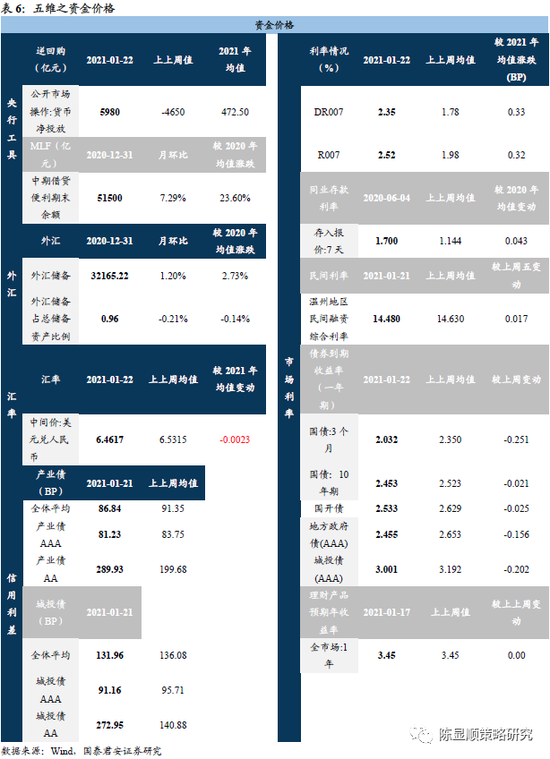

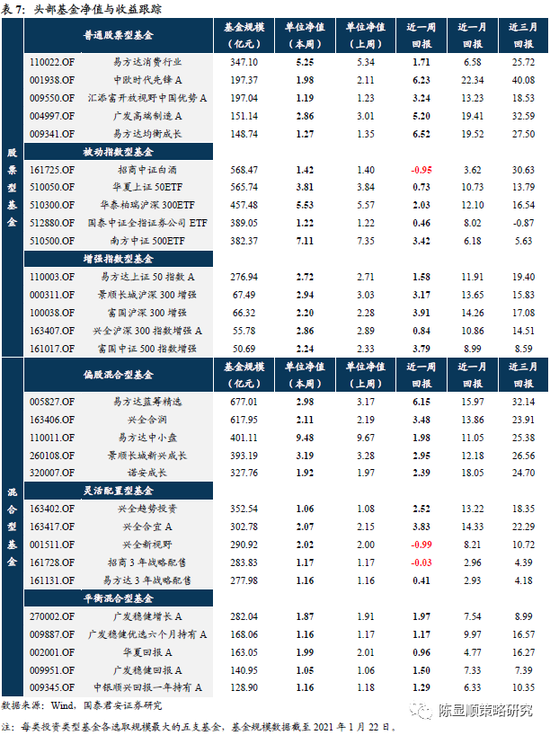

5. 五維數據全景圖

1

藍籌股泡沫不只一剎的花火,短期抱團難瓦解

藍籌股泡沫不只一剎的花火,春節前抱團難見瓦解。A股史上第一次藍籌股泡沫,眾人內心應當皆有所共鳴。部分人選擇享受泡沫,部分人選擇遠離泡沫。或者說,存量資金選擇享受泡沫,增量資金開始逐步遠離(低估值和南下均可見蹤跡)。我們認為,經歷 2020年兩輪非基本面超預期推動的行情(第一輪是疫情帶來的對確定性溢價的追逐推升估值,第二輪是流動性寬松推升的估值),當前藍籌股股價脫離基本面進入交易主導,泡沫便已經出現。因流動性“不急轉彎”、居民配置力量等因素,短期抱團難瓦解;但從中期投資維度,我們必須要重視其中風險。當前,風險偏好處于低位、宏觀流動性“不急轉彎”、微觀流動性超預期三因素共振延續,藍籌股泡沫不只一剎的花火,春節前均難見明顯瓦解。

2

當前南下,將如19年北上

宏觀維穩、微觀續升的流動性邊際令抱團延續,當前的南下將如2019年的北上。我們在《抱團難瓦解,風格難切換 20210102》中提出對于當前行情的理解,關鍵在于分母端-流動性。中央經濟工作會議“不急轉彎”以及央行就引導利率下行的表述,令流動性收緊的負面預期往后推延,而周三(1月20日)央行2800億的7天逆回購操作進一步明確政策意圖,讓市場“再吃定心丸”。而在交易層面,微觀流動性仍是主導。微觀流動性進入基金而非直接入市,1月以來“日光基”的頻繁涌現、本周公募認購創新高均是印證。近期爆款基金的發行推升前期業績出眾的投資人的可投資規模,基于投資風格的“慣性”,其大概率復制此前的成功經驗,這是交易層面抱團延續的核心邏輯。據《抱團及南下情況如何?重性價比——2020Q4 基金重倉分析專題 20210123》的分析,2020Q4典型抱團股的加減倉方向仍對相應細分賽道的持倉標準差、偏度產生深刻影響,抱團股相對行業的估值溢價與倉位變動正相關,表明基金的邊際定價決定市場的方向與結構。微觀流動性超預期是居民配置力量強化的結果,背后的關鍵是無風險利率下行。一方面,12 月以來一年期銀行理財產品預期年收益率快速下行并創下歷史新低(3.45%);另一方面,銀行理財產品與余額寶利差大幅收縮至1.22%的低位。我們認為 2021年無風險利率具備進一步下行的可能。在此背景下,重視南下的資金+估值的雙重推動,當前的南下,將猶如2019年的北上。

3

拜登上臺的首個百日或是中美關系“緘默期”,藍籌股泡沫演繹無外源擾動

拜登上臺的首個百日或是中美關系“緘默期”,藍籌股泡沫演繹無外源擾動。1月20日,拜登正式就職美國第 46 任總統,令美國大選——這一2020年9月以來市場預期中最大的外部不確定性徹底落下帷幕。美國新總統上臺后的首個百日是其執政風格及優先事項的觀察窗口,拜登時代“攘外必先安內”。據其就職首日簽發的17道政令,“百日新政”將圍繞疫情應對、經濟危機、氣候變化和種族平等四大議題展開,其中疫苗接種、新救濟計劃、推升預防性儲蓄堰塞湖是三大關注點。在此期間中美關系或進入“緘默期”,支撐風險偏好小幅抬升,亦是我們判斷春節前 A股行情繼續的輔助依據。結構上,一方面可以布局預防性儲蓄堰塞湖釋放后外需改善的彈性品種,另一方面需要警惕疫苗接種提速及1.9萬億刺激方案對“供給替代”邏輯的沖擊。

4

正視藍籌股泡沫,推薦有漲價預期的周期品,及南下投資三主線

正視藍籌股泡沫,推薦有漲價預期的周期品,及南下投資三主線(稀缺性、優質性價比、逆境反轉)。A 股史上第一次藍籌股泡沫背景下,2020Q4主動偏股型公募基金持有港股市值環比增加1,366.16億元、1月以來南下資金單日凈買入持續維持在百億港元之上是部分機構“畏高”情緒的體現,TOP10市值占全部重倉港股的比例自2019Q2以來抬升25pct 表明A股的抱團現象在港股重演,結構上科技與消費板塊獲資金青睞。針對后續公募港股的配置研判,若統計新規發布(2017年6月)后發行的基金情況,當前內地港股的投資市值占比22.67%,距離非“港股”基金股票資產中投資港股50%的比例上限較遠,經測算,主動偏股型公募基金港股可加倉額度約5,000億元。當前的南下,猶如19年的北上。除了A股繼續推薦漲價預期的周期品(有色、石化、化工),我們繼續看好港股投資的三條主線:1)稀缺性。互聯網綜合服務商、線上消費和電子產品、教育、半導體、新興消費;2)優質性價比。石化、有色、建材、煤炭、鋼鐵、消費、醫藥研發和服務;3)逆境反轉。交運、通信、博彩。

5

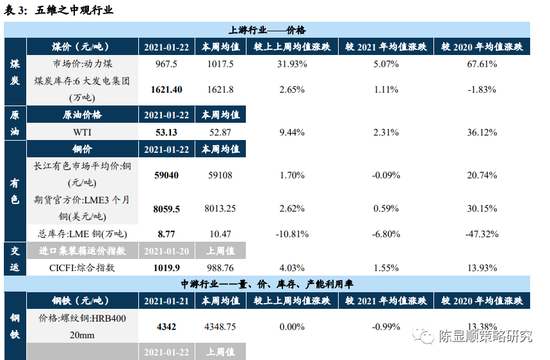

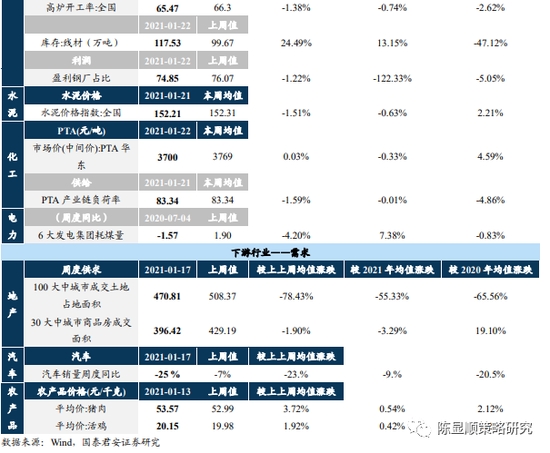

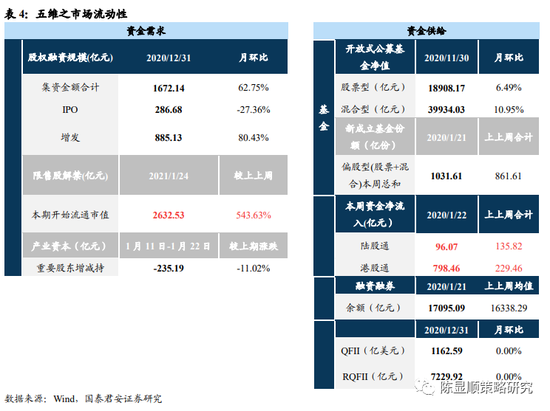

五維數據全景圖

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)