股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

文/理邏 黃祥鵬(實習生)

近期,醫保局的“兩定新規”再次激起了投資者對藥店的關注,而疫情的反復則進一步加大了市場對藥店賽道的興趣。

在此之前,一心堂公布的三季報顯示,公司Q3的營收和凈利潤分別為32.10億和1.88億,同比增長了23.39%和27.87%,但是凈利潤相較于Q2同比增長的30.67%,增速仍然有所放緩。

對此,光大證券認為,Q3業績增速雖然有所放緩但仍符合預期,并且Q3公司新開門店275家,截至9月末公司共新建門店810家,凈增加門店645家,新開門店數量較去年同比增加36.13%,開店能力顯著增強可以為后續增長提供保證。

事實上,從公司的財報來看,公司Q3的營收增速仍然在持續提升但是凈利潤增速有所放緩,背后主要是由于公司凈利率下滑所致。據公司表示,因為上半年銷售的疫情產品居多,且由于限制價格等問題,導致部分毛利率比較低,后半年疫情產品占比減少,品類占比持續優化,毛利率有所提升,目前公司的毛利率已經從36.18%提升至36.23%。但是凈利率仍然下滑,主要是由于公司銷售費率和管理費率的提升導致公司,相比于Q2,銷售費率和管理費率分別從24.23%和3.40%提升到25%和3.80%。

那么,如今的疫情反復對一心堂而言,究竟是利是弊?

目前,醫藥線下零售行業整體呈現集中化的趨勢,零售藥店整體的連鎖率不斷提升。西南證券表示,12年-19年來我國藥店的連鎖率從36%提升至55.7%,由于連鎖性的藥店可以統一進行藥品采購,對上游議價能力更強,因此,未來通過不斷增加門店數量,連鎖性藥店市占率會進一步增加,在議價能力上更具備優勢。

對此公司也表示,公司近年來持續拓展門店,按照一心堂內部的計劃,每年凈增加的門店,都會在上一年凈增加家門店的基礎上往上調整,每年都會保持相對穩定的速度。

另一方面,政策不斷扶持處方分流到藥店,隨著處方外流增加,在DTP藥房、醫藥電商或者互聯網醫療等渠道端布局更完善的企業未來在競爭中更有優勢。其中慢病管理較為關鍵,由于慢性病有長期的用藥需求,在未來處方外流的情況下,慢性病患者的處方訂單會更多流向藥店,而在慢性病管理上做的更好的企業更具備優勢。

2020年初以來的新冠疫情,使得一心堂從2020年5月開始推進互聯網業務,最核心的互聯網業務是O2O業務,目前一心到家平臺銷售額大概占O2O業務收入的1/3,未來重點仍是推動自有平臺的O2O業務。

不過,公司雖然在門店數量上有優勢,但公司并沒有建立起明顯的規模優勢,也就無法形成巨大的競爭力。從市占率來看,公司雖然門店數最多但是市占率并不是最大的,而且與其他競爭者差距也不大,行業整體的集中度也仍然較低,表明行業尚未形成寡頭競爭的格局,競爭仍然劇烈。

據數據表明,2019年中國藥店行業CR5的市占率不足15%,其中老百姓、大參林、一心堂和益豐藥房的市占率分別為2.6%、2.5%、2.4%和2.3%,可見行業競爭者之間市場份額差異并不大。

從公司的毛利率和凈利率來看,兩項指標的水平與競爭者差距也不大,頭部四家連鎖藥店的毛利率水平基本都維持在40%左右,且公司近年來的毛利率水平持續下滑,從17年的41.52%下滑至20年3季度的36.23%,表明公司雖然在門店數量上相對有優勢,但是規模效應不強。

從經營效率上看,公司不僅不具備優勢,甚至遠落后于其他主要競爭者,從日均評效來看,一心堂僅為44.3元/平方米,遠低于益豐藥房、老百姓和大參林的59.4元/平方米、60.0元/平方米和86.0元/平方米。在人效方面,一心堂僅為1050.8元/人,同樣低于老百姓、大參林和益豐藥房的1382.7元/人、1324.7元/人和1251.0元/人。

四大藥店經營效率指標

數據來源:西南證券

另一方面,處方外流的背景下,執業藥師極其關鍵。據華西證券分析師表示,處方外流歸根結底還是要回歸到人上面,因為處方是由醫生來開具、需要藥師審核,在處方外流的大背景下,對人最重要的影響在于處方權利的部分度讓上,導致藥店中無論是店員還是執業藥師話語權加重。所以處方外流帶來的處方權利轉移到藥店身上,其中最重要的當屬藥店中的人,即店員與執業藥師。公司方面也表示,未來趨勢上看,政策會放大統籌的力度,而統籌開放的門檻比傳統醫保藥房高,因此對采購品種的保有、DTP品種和冷鏈的配置、執業藥師等等方面都會有要求。

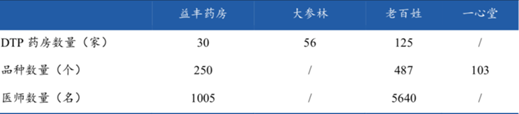

但是公司一方面執業藥師的數量遠低于同行業競爭者,據西部證券數據顯示,公司單店的執業藥師數量僅為0.35,而行業平均值為0.7,老百姓和益豐藥房的執業藥師分別為1.07和1.08。由此,公司在執業藥師方面存在巨大的緊缺,這對于處方藥外流的承接也產生不利影響。另一方面據東北證券表示,公司的醫保報銷品種數量也僅為103個遠低于益豐和老百姓的250個和487個。

資料來源:公司公告,東北證券整理

一位機構投資者表示,“新冠疫情”的反復將使得醫藥零售行業的“馬太效應”不斷強化,龍頭公司的競爭優勢將愈加明顯。“從目前各項業務指標來看,一心堂均落后于其他三家上市公司”,該人士表示。

責任編輯:王婷

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)