中金:當(dāng)前與年初的中國(guó)市場(chǎng)對(duì)比

中金策略 王漢鋒 李求索

近期隨著中國(guó)、歐洲等經(jīng)濟(jì)體進(jìn)一步加大政策寬松穩(wěn)增長(zhǎng)的力度,全球主要經(jīng)濟(jì)體再次均進(jìn)入政策寬松周期,不少投資者認(rèn)為當(dāng)前情況與年初類似,從而對(duì)風(fēng)險(xiǎn)資產(chǎn)的表現(xiàn)有一定的期待。在本篇報(bào)告中,我們系統(tǒng)對(duì)比當(dāng)前與年初市場(chǎng)環(huán)境的異同。總體來看,我們認(rèn)為目前政策寬松的落地有助于短期周期風(fēng)格占優(yōu),但考慮到當(dāng)前增長(zhǎng)壓力更為明顯、估值相對(duì)略高,除非政策穩(wěn)增長(zhǎng)更大力度發(fā)力,整體風(fēng)險(xiǎn)資產(chǎn)反彈空間可能會(huì)低于年初一季度實(shí)現(xiàn)的水平。

政策對(duì)比:目前雖然政策穩(wěn)增長(zhǎng)在逐步落地,但政策潛在空間可能暫時(shí)要小于年初。

(1)貨幣政策:目前外圍主要市場(chǎng)利率指標(biāo)(如美國(guó)十年期國(guó)債收益率)在前期大幅下行、近期有所反彈后依然大幅低于年初水平,全球負(fù)利率對(duì)應(yīng)的資產(chǎn)規(guī)模已經(jīng)大幅上升至歷史最高水平。相比之下,中國(guó)十年期國(guó)債收益率則在前期上升、近期回落后,再次回到跟年初相仿的水平。相比年初存款準(zhǔn)備金率已經(jīng)有下調(diào),市場(chǎng)目前預(yù)期利率水平可能有下調(diào)的空間。但總體上,除非增長(zhǎng)大幅低于預(yù)期,未來3-6個(gè)月內(nèi)貨幣信貸寬松的空間可能會(huì)小于年初的規(guī)模。

(2)財(cái)政政策:年初至今減稅降費(fèi)、專項(xiàng)債發(fā)行等財(cái)政政策正在逐步落地,未來財(cái)政政策可能依然是穩(wěn)增長(zhǎng)的主要工具;

(3)匯率:受貿(mào)易摩擦升級(jí)等因素綜合影響,目前人民幣兌美元的水平略低于年初,未來人民幣匯率可能主要受貿(mào)易摩擦、中國(guó)的整體增長(zhǎng)等因素影響,繼續(xù)貶值的空間可能不大。

(4)房地產(chǎn)政策也是影響中國(guó)增長(zhǎng)的重要因素,我們將在下面單獨(dú)分析房地產(chǎn)政策的情況。

房地產(chǎn)市場(chǎng)狀況:當(dāng)前的房地產(chǎn)政策相比年初基本是同等偏緊,或略有進(jìn)一步的緊縮。

當(dāng)前的房地產(chǎn)政策相比年初基本是同等偏緊,或略有進(jìn)一步的緊縮。目前限購(gòu)政策、房貸利率的水平、房地產(chǎn)商融資等政策,相比年初至少是維持相仿或者有進(jìn)一步的邊際收緊。目前房地產(chǎn)市場(chǎng)銷量在進(jìn)一步的下滑,房地產(chǎn)開工與投資可能也面臨一定壓力。

增長(zhǎng)預(yù)期對(duì)比:當(dāng)前從宏觀經(jīng)濟(jì)、盈利增長(zhǎng)預(yù)期等維度看,中國(guó)及外圍增長(zhǎng)均明顯低于年初的水平。

年初至今,中國(guó)2019年/2020年的增長(zhǎng)被IMF等機(jī)構(gòu)下調(diào),中金宏觀組的GDP預(yù)測(cè)也由年初的6.4%/6.3%下調(diào)至6.2%/6.0%。全球情況也類似,如美國(guó)2019/2020年GDP預(yù)測(cè)也由年初的2.5%/2.3%下調(diào)至目前的2.3%/1.9%。從盈利角度來看,MSCI中國(guó)指數(shù)及滬深300非金融2019年的市場(chǎng)一致盈利預(yù)期年初至今分別被下調(diào)7/10個(gè)百分點(diǎn)。目前中國(guó)增長(zhǎng)能在多大程度上被穩(wěn)增長(zhǎng)政策提振還需要關(guān)注未來中國(guó)的宏觀數(shù)據(jù)及政策進(jìn)一步的力度。

貿(mào)易摩擦:從關(guān)稅水平、科技限制等角度看貿(mào)易摩擦情況比年初相比更加嚴(yán)重。

去年年底中美雙方領(lǐng)導(dǎo)人會(huì)晤完畢之后,市場(chǎng)開始預(yù)期在今年五月份之前中美之間可能會(huì)有某種程度的協(xié)議,關(guān)稅生效的范圍和水平相對(duì)不大。但經(jīng)歷五月份以來的波折后,目前中國(guó)出口到美國(guó)的商品中,2500/剩余約3000億美元商品已經(jīng)分別被征收25%/(10%,部分15%)的關(guān)稅,未來關(guān)稅稅率可能分別提升至30%/15%,明顯比年初情況要更加嚴(yán)重。另外,五月份之后,中國(guó)部分科技企業(yè)也被美國(guó)以國(guó)家安全名義實(shí)行了銷售限制,這也比年初要嚴(yán)重。目前中美雙方可能會(huì)在十月份再次會(huì)談,但會(huì)談前景依然具有較大不確定性。

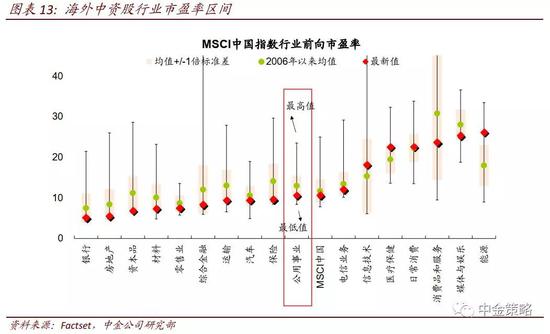

市場(chǎng)估值:整體估值略高于年初,且消費(fèi)、科技、醫(yī)藥等成長(zhǎng)類風(fēng)格明顯高于年初,周期性板塊(與價(jià)值風(fēng)格有重疊,如地產(chǎn)、金融、原材料、能源等)與年初水平類似。

無論是外圍市場(chǎng)估值(如代表性的標(biāo)普500指數(shù)),還是MSCI中國(guó)及滬深300指數(shù),其估值均高于年初的水平(滬深300指數(shù)前向市盈率年初9.2x vs.目前11.8x,MSCI中國(guó)指數(shù)前向市盈率年初9.7x vs.目前11.6x)。分局部來看,消費(fèi)、醫(yī)藥及科技等偏成長(zhǎng)類風(fēng)格估值明顯高于年初水平,其板塊中龍頭公司的整體估值再度處于歷史均值向上一倍標(biāo)準(zhǔn)差位置;而地產(chǎn)、金融、原材料、能源等偏周期價(jià)值類風(fēng)格估值目前與年初水平相近或略低。

綜合來看,我們認(rèn)為:

1)當(dāng)前整體市場(chǎng)并不高估,政策寬松可能會(huì)使得市場(chǎng)反彈仍有空間,但除非增長(zhǎng)下行導(dǎo)致政策力度超預(yù)期,否則市場(chǎng)未來三個(gè)月反彈的空間可能會(huì)明顯小于今年一季度;

2)政策寬松的落實(shí)和進(jìn)一步的預(yù)期可能會(huì)支持部分周期性板塊短期占優(yōu),如非銀金融、地產(chǎn)和部分原材料,以及部分偏周期的消費(fèi);

3)而相比之下年初至今持續(xù)占優(yōu)的消費(fèi)成長(zhǎng)龍頭,如A股的白馬藍(lán)籌股、港股的消費(fèi)、醫(yī)藥等,可能受制于已經(jīng)不算低估的估值、偏高的預(yù)期等因素,短線可能會(huì)略跑輸。但是我們對(duì)這些代表中國(guó)消費(fèi)升級(jí)與產(chǎn)業(yè)升級(jí)趨勢(shì)的優(yōu)質(zhì)龍頭標(biāo)的中期表現(xiàn)并不悲觀,建議逢低吸納。

4)港股指數(shù)如恒生國(guó)企指數(shù)周期性板塊占比略高、且整體估值更低,短期反彈空間可能比A股指數(shù)略大。后續(xù)我們將持續(xù)跟蹤中國(guó)增長(zhǎng)情況包括房地產(chǎn)市場(chǎng)進(jìn)展、中國(guó)及外圍政策應(yīng)對(duì)來判斷市場(chǎng)中期走勢(shì)及板塊動(dòng)態(tài)。

文章來源

本報(bào)告摘自:2019年9月15日已經(jīng)發(fā)布的《當(dāng)前與年初的中國(guó)市場(chǎng)對(duì)比》

王漢鋒 CFA SAC 執(zhí)業(yè)證書編號(hào):S0080513080002 SFC CE Ref:AND454

李求索 SAC 執(zhí)業(yè)證書編號(hào):S0080513070004 SFC CE Ref:BDO991

林英奇 SAC 執(zhí)證編號(hào):S0080517080006 SFC CE Ref:BGP853

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:陳悠然 SF104

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)