文/新浪財經意見領袖專欄作家 蔡凱龍

近來國際局勢并不太平, 全球經濟增速普遍放緩,傳統的避險資產:美元和黃金,其價格一路攀升。被稱為“數字黃金”的比特幣,是安全的避險資產嗎?

貿易摩擦、英國脫歐、伊朗核問題、日韓貿易摩擦、香港動蕩,這些潛在風險點,再加上美國大選,讓2019年注定是一個黑天鵝頻出的一年。 國際局勢的動蕩,必然影響經濟的發展。 面對黯然失色的全球經濟,各國央行不得不重新開始降準降息,試圖降低經濟下行帶來的影響。

春江水暖鴨先知。 全球敏銳的投資人,早已開啟資產的避險模式。

從美元指數走勢圖可以看出, 作為全球資產定價的基石,美元在一年內漲了5%左右。換句話說,假設全球所有資產一年內本身價值保持不變,由于美元增值5%, 以美元表現的價格會相應減少5%。美元屬于流動性最好的資產,可是美元一年期活期存款利息幾乎為零。 也就是說, 投資人為了躲避風險保持流動性,寧可把手中高回報的資產換成無回報的美元,間接推高美元指數。

和美元一樣, 黃金也是重要的避險資產。 黃金也在1年之內,走出了大漲20%的罕見牛市。這20%的漲幅還是以美元計價的黃金漲幅,如果以其他走弱的貨幣計價,黃金一年內增值30%以上,漲幅驚人。 中國和印度大媽對黃金是發自內心一如既往地喜愛, 但是投資人只有在風聲鶴唳的年代,才會想起黃金。 可謂“盛世古董,亂世黃金“的真實寫照。

而號稱“數字黃金”的比特幣, 能成為除美元和黃金以外的第三種安全避險資產嗎?

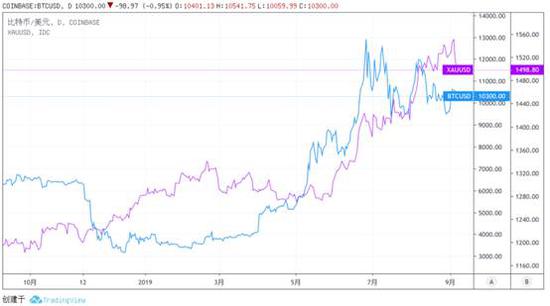

從一年的價格走勢圖直觀看, 比特幣和黃金的走勢高度吻合。在這段時間內,比特幣和黃金、美元一樣,成為很好的避險資產。 但是這并不意味著比特幣就是安全避險資產,原因無外乎以下幾點。

首先, 比特幣的避險資產特征本身是不穩定的。要想成為像黃金、美元一樣的安全避險資產,其價格波動要和風險資產的價格波動有顯著的負相關關系, 即兩者中一個漲另外一個跌,或者一個跌另外一個漲。 而且這種負相關關系必須長期且穩定。雖然比特幣在過去一年里呈現避險特征,可是把時間范圍擴大,在3年、5年甚至更長時間里, 比特幣避險特征不明顯也不穩定。 經濟學家Dyhrberg 和 Baur人,分別對比特幣和黃金與美元的波動關系進行了深入的研究, 卻得出截然相反的結論。Dyhrberg認為, 以比特幣的價格表現,比特幣更像介于黃金和美元之間的一種特殊商品。 而Baur 認為,比特幣的價格表現完全不同于黃金或美元。 他們用的是同樣的模型和方法,唯一的區別是研究對象的時間段不一樣, 卻得出截然不同的結論。 可見比特幣的避險特性還有待時間驗證, 被稱為“數字黃金”有點名過其實。

其次, 比特幣自帶其他資產所不具備的風險。 不管是美元、黃金、股票還是債券,這些資產都有著上百年不斷發展完善而形成的豐富生態體系、成熟的監管制度、完備的交易和流通機制。以黃金為例,黃金的生態包括挖礦采掘、生產、冶煉、加工、批發、存管、銷售。 全球有倫敦、紐約、上海等著名黃金交易所,每日進行萬億元規模以上的現貨和期貨交易、清算和交割。市場除了黃金現貨,還有黃金ETF、黃金期權等衍生品供投資人選擇。 相比之下,只有11年歷史的比特幣,就像個剛落地的嬰兒,其生態、監管、機制、技術都只是初具雛形,還在摸索和高速變動中,這本身就是一個巨大的風險,更不用說由比特幣的匿名性引起的非法使用帶來的合規難題, 由比特幣天生跨境帶來的外匯資本管制挑戰, 由比特幣“只認密碼不認人”帶來的黑客入侵可能等等, 這一系列實實在在的風險誘發因素。比特幣的特性,注定了它本身就是各種風險的源頭。要成為投資人所需要的安全避險資產,比特幣還有一段很長的路要走。

最后,比特幣市場容量太小。假設比特幣既能保持穩定的避險特征,還能解決自身特性帶來的風險問題,理論上比特幣可以是安全的避險資產。但是實踐上,因為市場容量太小,比特幣還無法有效擔起避險資產的功能。目前已經有1800萬個比特幣在市場上流通,占其總產量的上限2100萬的85%。以每個比特幣1萬美元估算,比特幣目前總市值1.8千億美元,總市值上限是2.1千億美元。 而全球實物黃金現貨總價達到8.7萬億美元, 美元現鈔發行量也有1.7萬億美元。比特幣現貨市場容量比美元和黃金少了一個數量級,而在衍生品上,比特幣連黃金和美元的一個零頭都算不上。投資人為了保證避險資產的流動性,大部分選擇持有避險資產的衍生品而非現貨,比如購買黃金ETF而非黃金實物,持有美元銀行存款而非現鈔等。為了滿足投資人的需要,美元和黃金經過200多年的發展,形成龐大而且成熟的全球衍生品市場,日交易量都以萬億美元為單位計算。相比之下,比特幣的衍生品市場就顯得太單薄了。2017年美國商品期貨管理委員會CFTC首次批準芝加哥商品交易所CME和芝加哥期權交易所CBOE引入比特幣期貨交易,如今CME的比特幣期貨日交易量大約維持在10億美金左右,而COBE因為交易量不夠大,早在2019年3月停止比特幣期貨合約。

從穩定性,風險特征和市場容量上看,比特幣很難成為投資人所需要的安全避險資產。

總之,比特幣不是數字黃金,目前還無法成為安全的避險資產。

(本文作者介紹:財經評論員,金融科技專家, 中國人民大學金融科技研究所高級研究員)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。